中金研究

#1 IPO回暖和科创行情的双重催化下,我们预计2026年上市券商将迎来科创投资有史以来较强兑现。1)直投与私募股权基金方面:据不完全统计2026年4月以来登陆A股资本市场的百亿元级市值科创项目中,券商通过PE子公司、另类子公司穿透后持股总市值超过110亿元,该体量相当于1Q26上市券商投资总收入的20%,同时大市值已过会项目中也有大量券商持股的身影。2)跟投方面:4月1日~6月1日期间,限售期内的券商科创板跟投新增浮盈逾50亿元,该体量相当于1Q26上市券商投资总收入的9%、其中占比最高头部券商达27%。

#2 两大周期叠加支撑可持续的增长:优质科创企业在政策牵引和产业浪潮下不断涌现、而资本市场改革有效打通融资退出通道,头部券商依托全链条服务能力迎来收获季。1)近年来科技创新在经济工作中的战略定位逐步抬升、叠加新一轮科技革命和产业变革加快突破,一批优质新质生产力企业逐渐壮大,为资本市场注入更丰富的优质标的供给。2)资本市场“1+N”政策体系下“科创板八条”、“并购六条”、创业板改革深化等带来包容性及适应性的持续提升,同时投融资综合改革卓有成效带来活跃度的提升,中国资本市场对科创企业的吸引力大幅增加。3)科创企业因“轻资产、高投入、长周期、强不确定性”等属性更需要全生命周期金融服务、对早期耐心资本也更为依赖。相匹配地,头部券商PE与另类投资业务在聚焦服务国家战略下稳健发展,凭借产业洞察能力、资本市场运作经验、内部业务条线协同提供全链条优质服务并精准承接科创需求。

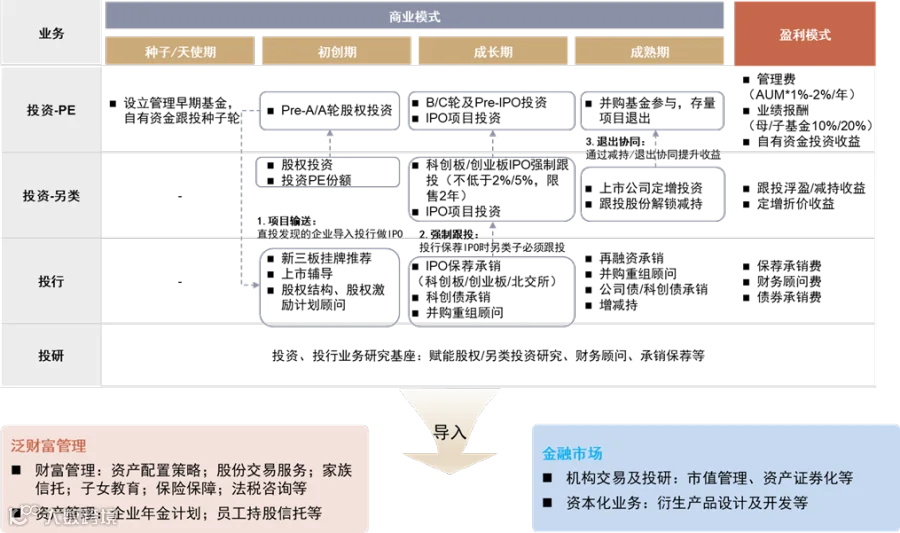

#3 券商企业服务的商业模式从通道业务走向“三投联动”、盈利模式从手续费收入走向全生命周期价值挖掘。三投联动下,头部券商对优质科技企业提供全生命周期的深度陪伴与生态共建,形成“项目发现、早期投资、持续服务、资本退出、再循环”的业务闭环,并以此为入口导入泛财富管理和金融市场等全业务线协同体系。相应地,盈利模式转向充分挖掘科创企业全生命周期价值——早期主要通过股权投资及PE管理获得资本增值、管理费及业绩报酬等,IPO阶段获得承销保荐费和跟投收益等,上市后获得再融资/债券承销/并购重组等相关手续费收入,以及持续陪伴企业成长获得增减持/股权激励/战略咨询/企业家财富管理/企业理财/风险管理等领域的潜在收入。

风险

资本市场剧烈波动;监管政策超出预期。

#1 IPO回暖和科创行情催化券商科创投资业绩兑现

我们预计2026年上市券商将迎来科创投资有史以来较强兑现

科创投资兑现的收益包括券商通过PE业务和直接投资持有的科创股权通过退出和重估实现的收益,以及券商科创板跟投计入利润表的新增浮盈。

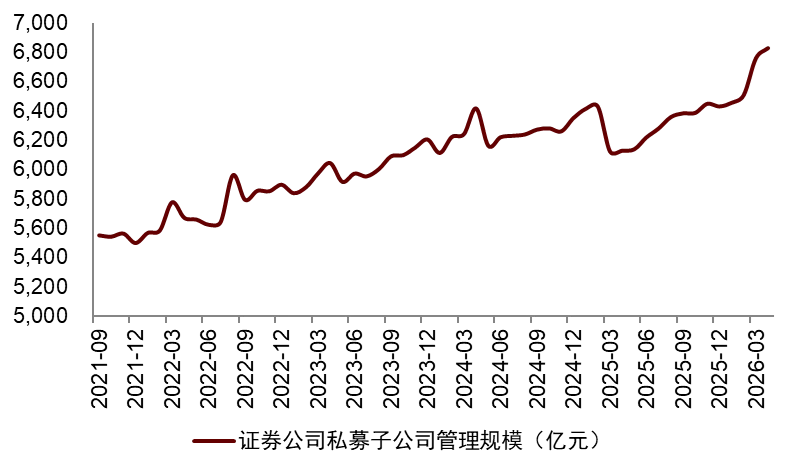

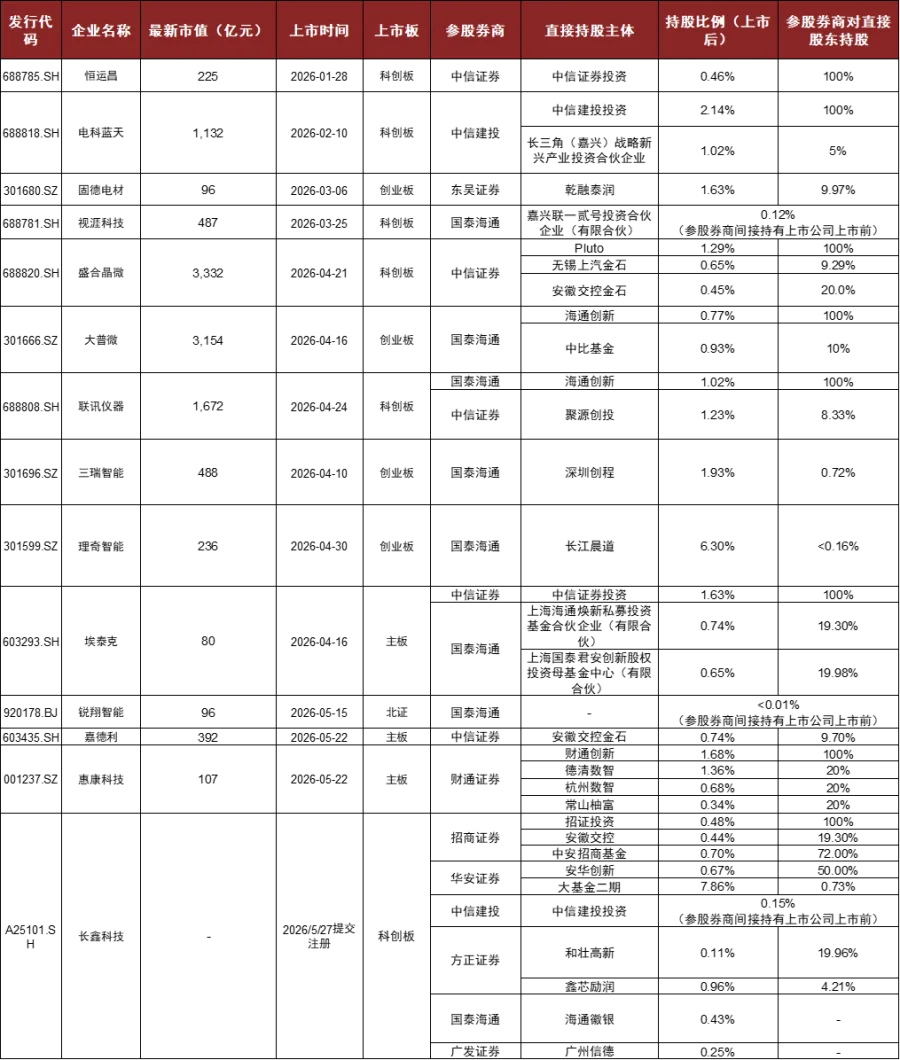

对于PE和直接投资持有的股权,据不完全统计2026年4月以来已上市的百亿元级市值科创项目中,券商通过PE子公司及旗下基金、另类子公司持股总市值超过110亿元(截至6月1日),相当于1Q26上市券商投资总收入的20%;同时大市值过会项目中也有大量的券商持股。与此同时,券商PE业务恢复增长,私募子公司管理的投资基金认缴总规模实现较快提升。

图表:券商私募子公司管理的投资基金认缴规模较快提升

资料来源:中国证券投资基金业协会,中金公司研究部

图表:据不完全统计,2026年4月以来已上市的百亿元级市值科创项目中,券商持股总市值超过110亿元

注:最新市值截至6月1日

资料来源:Wind,各公司招股说明数,中金公司研究部

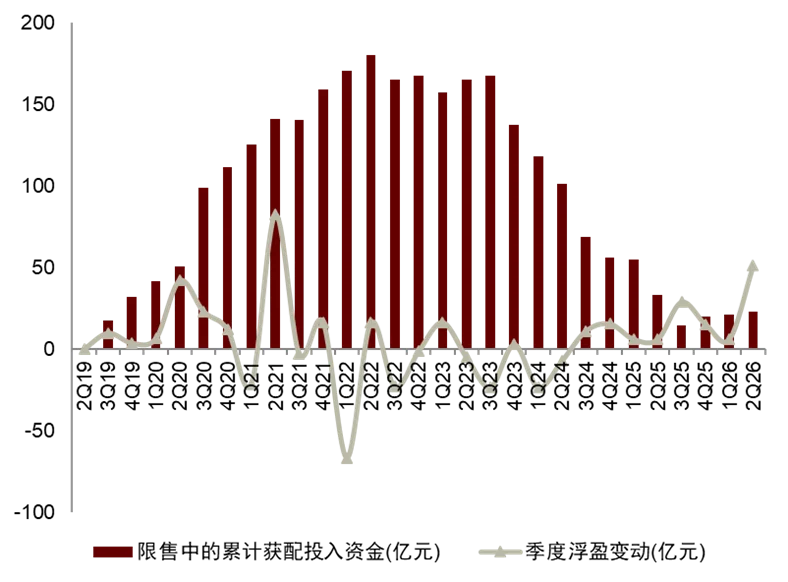

对于科创板跟投,4月1日至6月1日期间,限售期内的科创板跟投新增浮盈贡献超50亿元,相当于1Q26上市券商投资总收入的9%,其中占比最高的头部券商达到27%。

图表:2026年以来限售期内的科创板跟投规模企稳,季度新增浮盈接近高点

注:2026数据截至2026年6月1日

资料来源:Wind,中金公司研究部

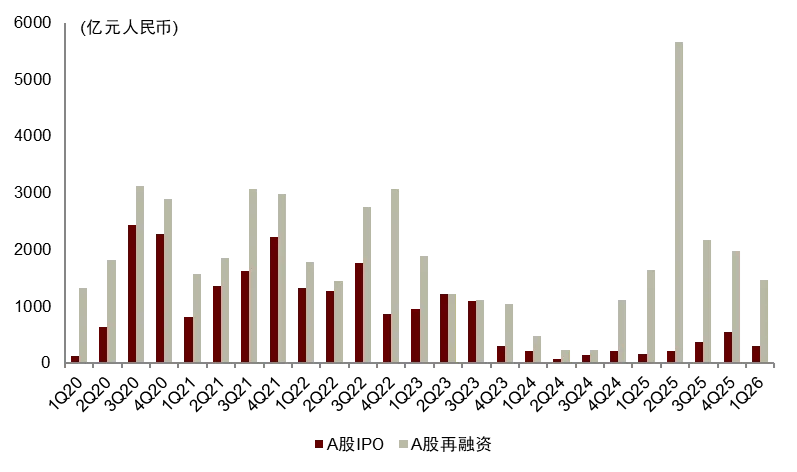

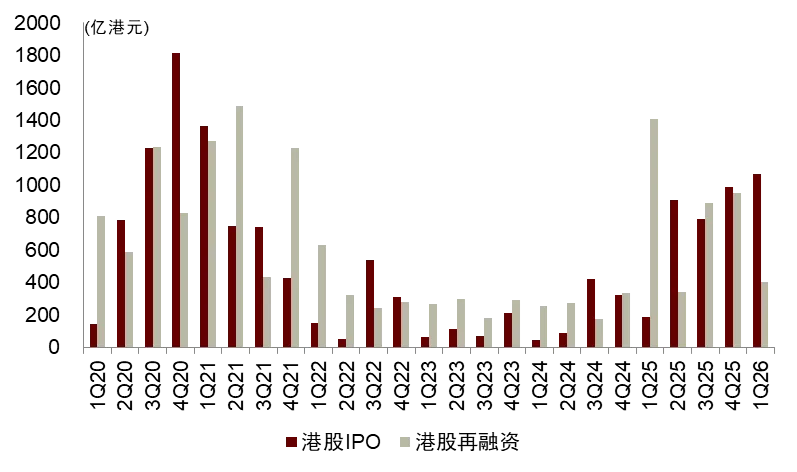

A股与港股IPO回暖、二级市场的科创行情成为催化剂

资本市场改革持续深化下,A股和港股IPO回暖给科创项目的上市退出带来新机遇。同时,二级市场的科创行情提升了科创股权的收益预期。

图表:A股IPO和再融资回暖,数个重大项目将于2026年上市

资料来源:Wind,中金公司研究部

图表:港股IPO和再融资回暖,部分重大科创项目已上市

资料来源:Wind,中金公司研究部

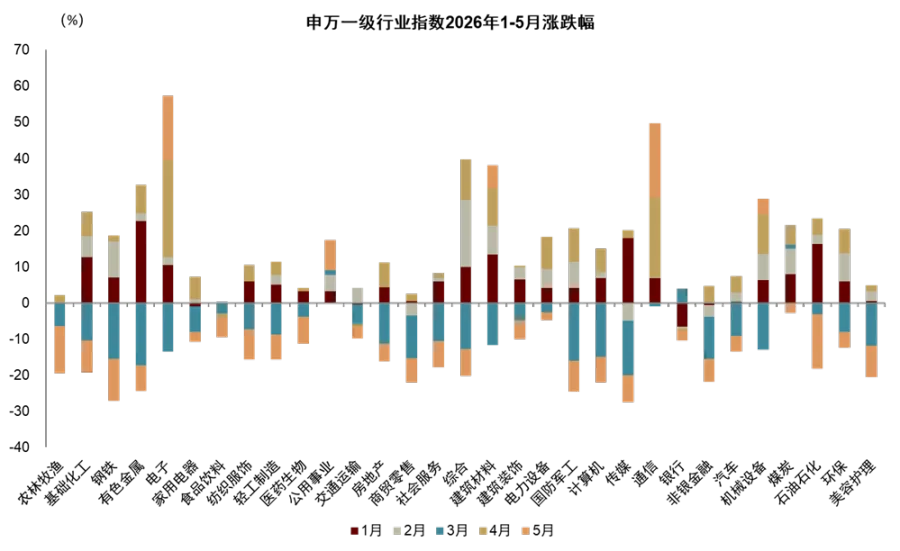

图表: AI产业真实景气驱动结构性牛市

资料来源:Wind,中金公司研究部

#2 两大周期叠加支撑可持续的增长:政策牵引和产业浪潮、资本市场改革

国家科创战略牵引与产业浪潮共振,资本市场改革同步发力

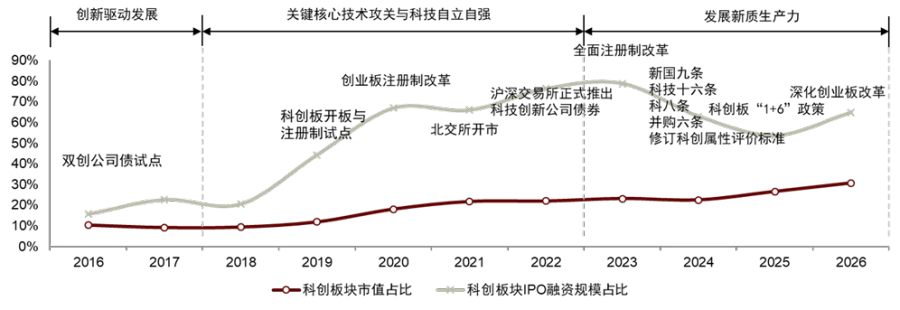

近十年来,科技创新在经济工作中的战略权重逐级抬升,战略牵引与全球科技革命下AI产业浪潮共振,涌现出一批优质科创企业。首先,2016年伴随中国经济进入新常态,采取创新驱动发展战略,科技成为产业链、供应链调整升级的重要工具;其次,随着2018年以来大国博弈升温、地缘政治风险加剧,科技问题从“发展议题”上升为“安全议题”;最终,进入“十四五”时期,科技创新的战略定位进一步提升,发展新质生产力已上升为推动高质量发展的内在要求和核心着力点。战略牵引与全球科技革命下AI产业浪潮共振,围绕半导体、国产大模型等关键领域涌现出一批优质科创企业,为资本市场注入了丰富的标的供给。

资本市场改革同步发力,打通了科创企业资本通道。为更好地发挥服务科创企业融资的功能,2018年以来,围绕科创融资,我国资本市场迈向多层次、有包容性的资本市场,科创板开板(2019)、创业板注册制改革(2020)、北交所开市(2021);2023年以来改革逐步深化,从新国九条的顶层设计,到“科创8条”、“并购6条”、科创板“1+6”、深化创业板改革具体政策措施的出台,再到科创属性指引、科创板上市规则、创业板新增上市标准的具体规则落地,进一步提升了资本市场服务科创企业融资的能力。融资端的科创属性持续增强,科创板块(含科创板、创业板及北交所)存量市值与IPO规模中,科创板块的占比均有提升。

图表:科技创新重要性提升,资本市场改革同步发力

注:2026年数据截至2026.06.01;统计的科创板块包含科创板、创业板及北交所

资料来源:证监会,沪深交易所,中金公司研究部

科创企业对全生命周期金融服务更为依赖

科创企业更需要全生命周期的服务,特别是生命周期前期的风险投资。科创企业天然具有“轻资产、高投入、长周期、不确定”的属性,在生命周期前期因淘汰率高、核心资产是人力资本和知识产权等软实力而非土地厂房设备等硬资产,较难获得银行贷款,企业融资更依赖天使投资、VC、政府基金等风险资本的参与。科创企业的融资服务,需要从IPO向各类风险投资前移——投早投小,支持企业从初创到成长。同时,伴随资本投入还需要人才、资源链接、市场拓展、商业模式、管理经验等多方面的支持和投入,为科创企业的成长保驾护航。

图表:科创企业更需要全生命周期的服务,特别是生命周期前期的风险投资

资料来源:PitchBook《PitchBook VC Returns by Series Part IV (2024)》,赛迪智库《初创企业融资困境成因分析及政策建议(科技与标准研究2025年第2期)》,中金公司研究部

券商PE与另类投资业务逐步规范,全链条企业服务能力持续增强

伴随资本市场的深刻变化,券商PE与另类投资业务在规范中聚焦服务国家战略,同时产业洞察能力、资本市场运作经验、全业务条线协同的全链条企业服务能力持续增强。另类子主要开展股权投资、强制跟投和定增,私募子主要开展私募股权投资基金业务。

图表:券商的PE与另类投资业务也逐步规范,能够更好地服务科创企业生命周期的前期

资料来源:中国证券业协会《证券公司另类投资子公司管理规范(2024年修订)》,中国证券业协会《证券公司私募投资基金子公司管理规范(2024年修订)》、中国证监会《关于北京证券交易所上市公司转板有关事项的监管要求》(2022),中金公司研究部

#3 模式变革:商业模式从通道保荐走向“三投联动”,盈利模式从手续费收入走向企业全生命周期价值挖掘

第一,“三投联动”下企业服务的商业模式从“通道保荐”转向对优质科技企业全生命周期的深度陪伴与生态共建。1)投资是前端的“抓手”,在企业早期即注入资本、建立深度绑定关系,陪伴企业从初创走向成熟,模式上通过私募子公司做GP管理基金同时以自有资金跟投管理的基金、或者作为LP出资自身或其他机构管理的基金,另类子公司以自有资金直接投资企业股权或投资于私募股权基金。2)投行是后端“出口”,帮助企业登陆科创板或港股上市,模式上为企业提供IPO保荐、再融资、并购重组、顾问等资本市场服务。3)投研是系统的基座,深入产业纵深、研究宏观趋势与产业图谱,筛选出具有高成长潜力的硬科技标的,同时为企业全生命周期的融资服务、财务顾问服务、保荐承销服务提供支持。

第二,企业服务的盈利模式从强周期性的手续费收入转向专业能力驱动的全生命周期价值挖掘。 1)投行赚取的承销保荐费,随着市场周期、政策周期显现出强周期性;2)投资收入层次更多、弹性更大,私募子公司通过管理基金赚取管理费(一般年化1%-2%)和超额收益分成(即Carry,一般母基金10%、直投或跟投基金20%),同时通过自有资金投资于自己设立基金以赚取资本利得,另类子公司通过科创板/创业板强制跟投(按发行价认购、锁定24个月)在市场上行期可获得丰厚的浮盈回报,同时可对未上市股权进行直接投资或投资PE基金。其中,对于企业上市前的股权投资(自有资金直投/跟投)在每一轮新增投资时(比如A轮投入的持股在B/C轮投资时)进行重新估值,浮盈/浮亏计入投资收益,估值依据公允价值/可比同业(无公允价值时),在未上市前浮盈/浮亏有一定折价;对于企业上市后的跟投,浮盈/浮亏根据股价变化实时计入投资收益,在限售期内浮盈/浮亏也有一定折价。

图表:“三投联动”全生命周期服务科技企业带来商业模式与盈利模式的变化

注:费率和跟投比例为一般情况下行业通行情况

资料来源:中国证券业协会《证券公司另类投资子公司管理规范(2024年修订)》,中国证券业协会《证券公司私募投资基金子公司管理规范(2024年修订)》,中金公司研究部

投资建议:推荐以“三投联动”构建竞争壁垒的头部券商

头部券商全面领先,区位和产业资源支持差异化突围

“三投联动”布局之下,资本实力、平台资源、投研优势全面领先的头部券商更具竞争优势。从投行+PE+另类投资对收入的贡献来看,排名前列的是企业服务的平台资源和专业化能力领先、同时在资本实力和投研资源方面有一定优势的头部券商。从近5年数据来看,行业排名的稳定性相对较高,集中度稳中有升。

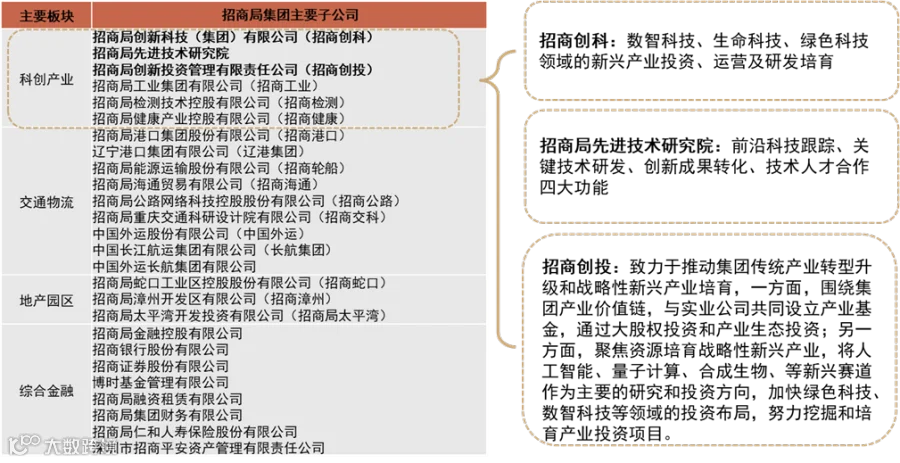

然而,我们认为有特色区位和产业资源的券商或将实现差异化突围。2025年以来,地方政府的产业投资基金政策频发,有助于支持其下省属券商形成科创企业服务上的竞争优势。地方政府的产业基金布局,一方面加速了当地的产业集群和发展,丰富了当地的优质项目储备,省属券商凭借属地资源优势,在对应的项目获取上具有先发优势;另一方面地方政府基金能够与省属券商开展深度战略合作,券商私募子公司可作为GP参与地方引导基金的子基金管理,切入“募投管退”全链条。同时,券商也能够与其大股东集团公司的科创产业挖掘、服务链条实现协同,更多参与优质科创项目的股权投资,并最终导入全生命周期服务。

图表:我们认为券商亦将受益于集团的科创产业服务链条

资料来源:招商局集团官网,中金公司研究部

风险提示:

资本市场剧烈波动;监管政策超出预期。

Source

文章来源

本文摘自:2026年6月11日已经发布的《当“三投联动”遇到IPO回暖和科技行情——解码头部券商Alpha系列(二)》

王思玥 分析员 SAC 执证编号:S0080526030002

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

樊优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

井雨洁 联系人 SAC 执证编号:S0080124070010

Legal Disclaimer

法律声明