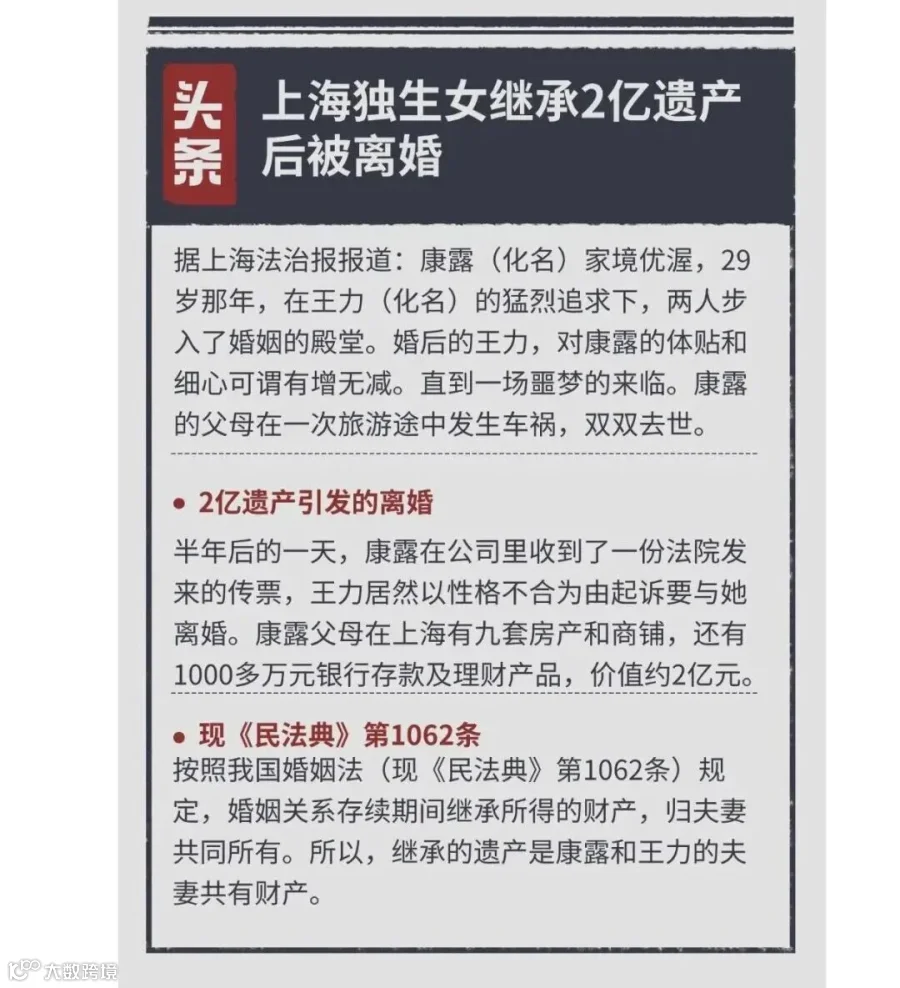

上海独生女,爸妈意外离世留了2亿的遗产,

结果跟老公离婚后,直接被分走6800万。

关键是,她结婚才刚一年。

辛辛苦给孩子攒了一辈子的资产,

一场婚姻变故,直接被合法分走一半。

很多高净值家庭其实都会有这种顾虑,最怕留给孩子的钱,最后成了别人的嫁衣。

今天给大家分享一个真实的案例,

她的方案最核心的设计在于解决两个问题;

第一个,怎么把资产精准交接给女儿,确保不会被挪用,不会被判定成夫妻共同财产?

很多人会觉得,把女儿写成受益人不就行了吗?

实际上没那么简单。

因为受益人领取理赔金之后,拿到的是现金,这笔钱当时是属于女儿的。

但是未来女儿一旦拿这笔钱买房、投资、创业、放在在家庭共同账户里。

极有可能发生资产混同,变成夫妻共同财产。

原本父母留给孩子的财富,时间越久,边界越模糊。

第二个问题,怎么给孩子规划一辈子的现金流。

确保这笔钱能一直跟随着她一生,让她永远不会为钱发愁。

我们帮这位妈妈,做了一个三权分立的保单架构。

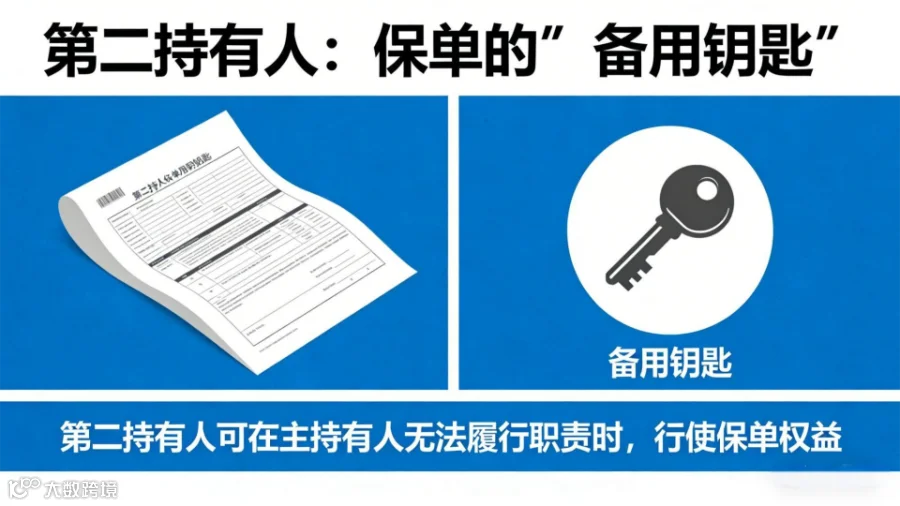

她自己当投保人,女儿当被保人以及第二保单持有人,爸爸当保单暂托人。

这套架构绝在哪里?

只要妈妈在世,保单的控制权永远在妈妈手里。

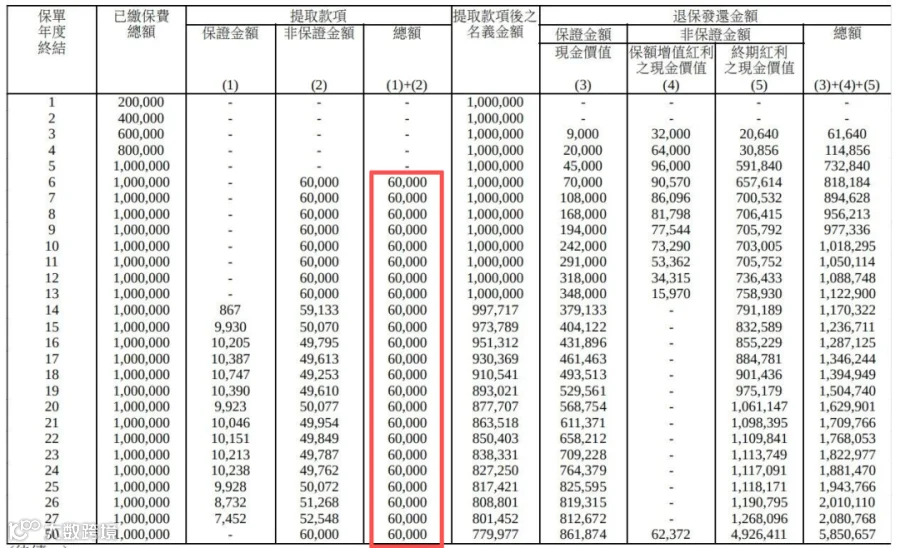

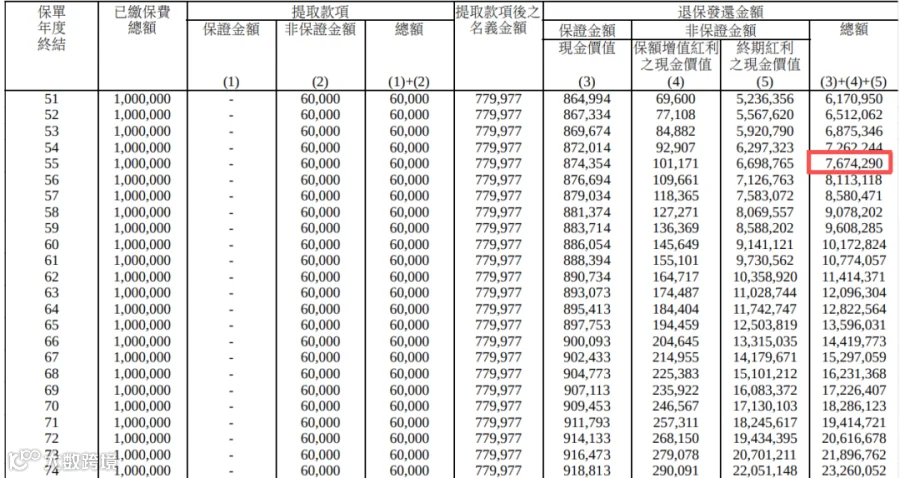

比如妈妈40岁时,每年交20万,交5年买了一张香港保单。

总共100万美金,从第6年开始,妈妈每年定向从保单里每年提取6万美金给女儿补贴生活。

这笔钱是父母赠与,小额高频,就算夫妻一起用,也不会不发生大额资产混同。

万一妈妈不在了,保单不需要走复杂的遗产分割程序,女儿作为第二持有人直接接手保单。

因为保费全是妈妈出资的,这就属于女儿的婚前个人财产!

女儿需要用钱就从保单里取,只要剩余的钱还留在保单里,女婿一分钱都碰不到。

而且香港保单属于境外资产。

如果女儿和女婿在内地打离婚官司,内地法院通常无法直接查封、冻结或分割香港保险公司名下的保单。

这又给女儿的资产上了一层保险。

假设妈妈95岁离世,这时候已经给孩子打了300万美金的生活费,

还给孩子留下了一张价值767万美金的保单,相当于是女儿留下了一个专属小金库。

女儿需要用多少就从保单里取多少钱,

即便取出来补贴家用,保单里剩余的钱还是独立的,不会有混同风险。

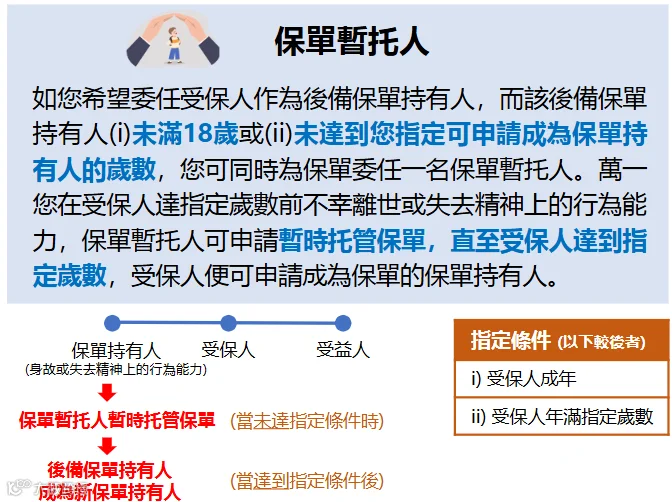

那万一妈妈出意外时,女儿还没成年没法接管保单怎么办?

这位妈妈安排了爸爸当保单暂托人代管保单。

暂托人简单来说,就是保单的临时保管人,在女儿成年前,爸爸帮忙代管这张保单,成年后自动还给女儿。

但是,我们都知道,现实生活总是没那么理想的。

万一爸爸未来重组家庭,或者出现债务危机,他会不会挪用保单里钱?

作为一个母亲,为孩子做长远的打算,没办法去赌这里的人性。

所以,我们又帮她做了一个设计:规定保单暂托人可动用资金比例只有20%。

也就是说,爸爸基本上是个工具人的角色,

他可以用这20%去支付女儿的学费、医疗费,履行他作为父亲和监护人的职责;

但剩下的80%,被底层架构牢牢锁住!

哪怕爸爸以后新娶妻的老婆想让他拿钱买房,这剩下的80%谁也动不了一分一毫。

等女儿一满18岁或者达到妈妈规定的年龄,这笔被完好保存的巨款,连本带利自动交给女儿本人。