IUL的硬核科普

既要保障又要理财,IUL让你鱼与熊掌兼得

随着全球金融市场波动加剧和税务环境变化,越来越多的高净值人士开始寻求既能提供保障,又能实现财富稳健增值的多元化解决方案。寿险,尤其是指数型万能寿险(IUL),正成为他们资产配置中不可或缺的一环。

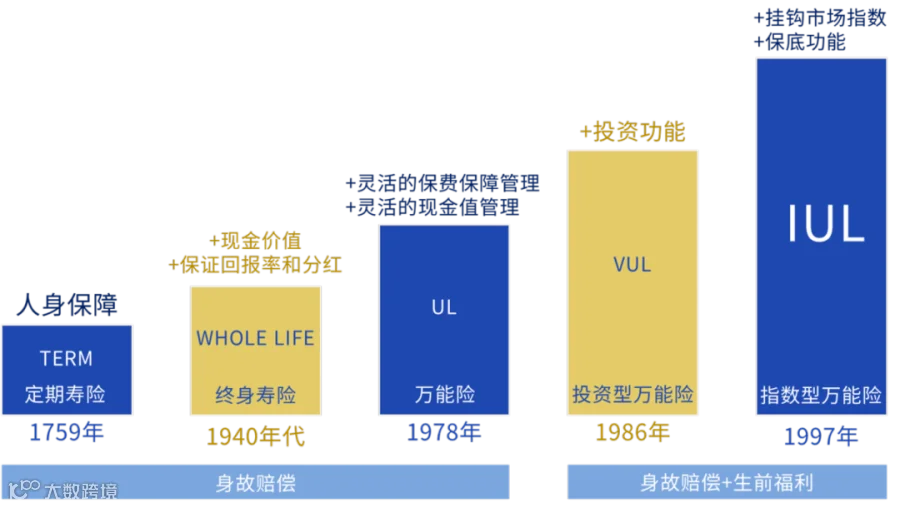

寿险的演变,本质上是始终围绕着人们对“风险”和“收益”的不断平衡与期待。

定期寿险纯消费型,仅为固定期间内防范身故风险,没有现金价值。终身寿险在保障之上增加了储蓄功能和低保证收益,缓解了人们“怕钱白花”的心理。万能险允许灵活缴费,收益与市场利率挂钩,但波动大、无保底,投资风险仍由投保人承担。

市场剧烈波动催生了“保底”需求。

指数型万能险(IUL)应运而生。它巧妙地做了几个平衡:

特别是在2008年金融危机之后,IUL “下跌不亏、上涨有收益”的特性备受青睐,迅速成为美国人寿保险市场主流,并逐步推广至百慕大、新加坡等多地市场,成功在保障、收益与风险之间找到了有效平衡。

什么是IUL

再优秀的指数型基金,都有可能在股指大跌时,造成本金损失。那么有没有什么产品,能跟随股指参与市场的上涨,又能在股指大跌时,做到“跟涨不跟跌”?

有,答案就是IUL。

IUL是指数型万能寿险(Index Universal Life)的缩写,是一种高杠杆、持续终身的大额人寿保险。它不仅提供基本身故赔偿保障,也具有与某一或多个市场指数的表现挂钩的现金价值部分。简单来说,它是一种终身寿险+指数投资的创新组合,但是下跌有保底,上涨有封顶。

IUL运作机制

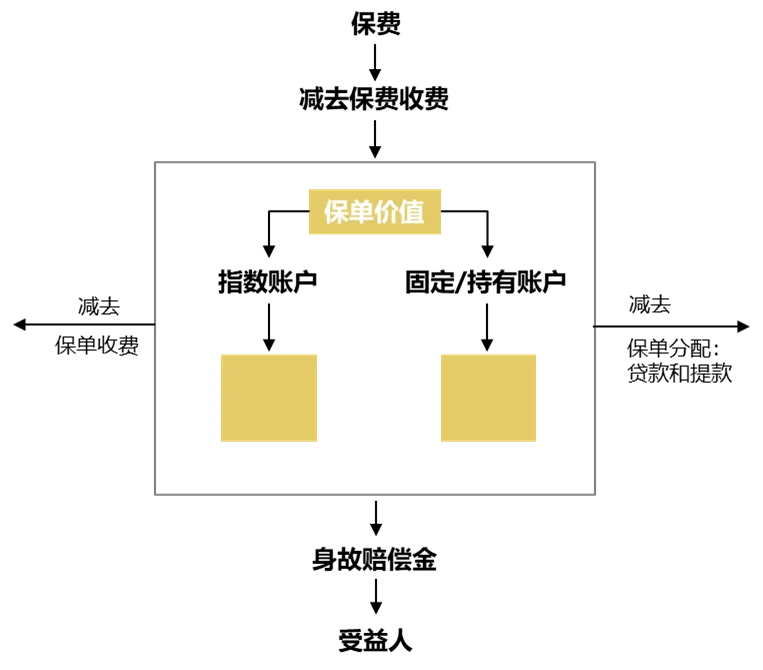

1. 保费

IUL产品允许投保人将净保费分配到保单的一个或多个指数账户及固定账户中。

保费在扣除保单成本之后,就会根据投保人的选择进入相应的现金价值账户。

承保后,投保人仍可以灵活调整资金在两个账户之间的分配比例。

2. 固定账户

固定账户类似传统的储蓄账户,现行利率目前都在4%左右,并且通常设有最低保证利率(常见为1.5%-2%)。

3. 指数账户

指数账户则是将收益与全球股市指数(如标普500)的表现挂钩,设置了“下跌有保底、上涨有封顶”的机制。

要理解指数账户的收益如何产生,我们需要了解以下几个核心概念:

指数账户的收益率则与所选指数市场指数的表现挂钩。

标普500指数 (S&P 500):最常见的选择。代表了美国500家大型上市公司,行业分布相对均衡,历史悠久,常被视为美国股市的“晴雨表”。

纳斯达克100指数 (Nasdaq 100):聚焦高科技成长股。包含了纳斯达克交易所100家最大的非金融公司,波动性通常高于标普500,但长期增长潜力也可能更大。

其他指数:部分产品也可能提供其他指数选项

IUL通常设置收益上限(Cap)和收益下限(Floor),收益上限限制了账户在挂钩指数上涨时所能获得的最高收益(通常为8-13%),而收益下限则保证了在指数下跌时,账户不会出现负收益(通常为0%)。

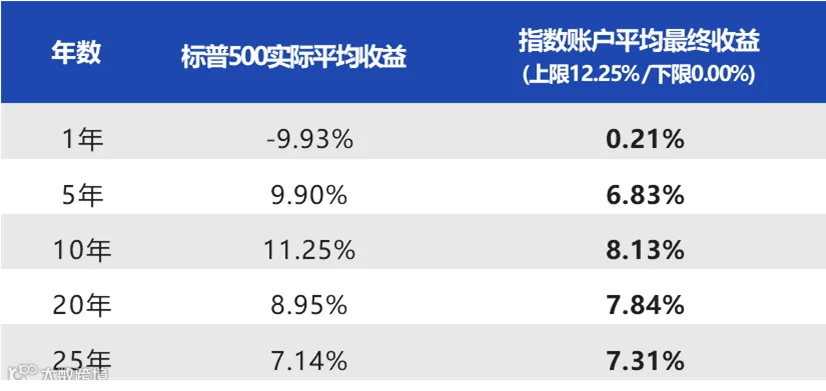

收益计算一般采用一年点对点的方式,保司一般会选取过往25年指数账户的历史平均收益,作为计划书的保守收益进行演示。

过去20年,IUL挂钩标普500的指数账户,年化复利收益率基本都在6-8%左右。

当保单全额退保时,保司会回望保单生效之日起的过往收益,如年收益没有达到该保证利率(一般为2%-3%),则会直接以此为年收益基准,进行退保现金价值的结算。

这个机制在极端情况下,比如挂钩指数年年连跌时,即能作为最后一重保障,维护投保人的资金安全。

对于客户群体而言,选择IUL并非单纯配置一份保险产品,而是拥抱一个兼具安全、效率与灵活性的全球财富管理平台。

在全球经济波动、汇率风险加剧、财富传承需求升级的背景下,IUL产品突破了单一的保险保障功能,成为实现全球资产分散、税务合规优化、家族财富跨代传承的核心工具,而这种“制度筑底+产品赋能”的模式,也让IUL产品持续引领跨境财富管理的新趋势。