点击关注我们

- HELLO WORLD -

不少人在成功拿到香港身份后,都会纠结这两个问题:

香港身份到手,内地之前交的十几年甚至几十年社保,是不是全都白费了?

香港真正能落地的官方养老、生活保障福利有哪些?

今天就把内地社保衔接+香港公共福利讲透彻,看完你就知道答案了。

先给结论:内地社保不会白交

所有香港身份持有者(永居/非永居),内地社保个人账户余额、缴费年限永久保留,不会清零、不会作废,这是国家明确的跨境社保保障规则,不存在自动失效的情况。

社保养老、医保个人账户的资金,包含个人缴费本金和历年利息,属于个人私有财产。

即便长期定居香港、暂停内地社保缴纳,账户资金也不会冻结,可随时用于内地就医、购药,或后续办理支取。内地社保养老年限为累计计算,无需连续缴纳。

过往已缴年限永久有效,后续回内地工作可续缴累计,只要达到法定退休年龄且累计缴满15年,即可正常办理退休,申领内地养老金。

未注销内地户口:直接正常缴纳,医社保福利不受任何影响,和普通内地居民无差别;

已注销内地户口:以灵活就业人员身份缴纳职工社保,或参加城乡居民社保,缴费年限、个人账户均正常累计。社保权益全程保留:

达到内地法定退休年龄且累计缴满15年,即可申请内地养老金;

未缴满15年,可一次性补缴;医保可正常参保、个人账户余额正常使用。

理清了内地社保权益后,很多人会疑惑:

拥有香港身份,除了内地社保,还能解锁哪些香港本土官方保障?

香港的福利体系和内地社保形成互补,核心福利集中在养老、生活兜底两大板块。

且福利权益严格区分永居、非永居身份,精准适配不同阶段的跨境保障需求。

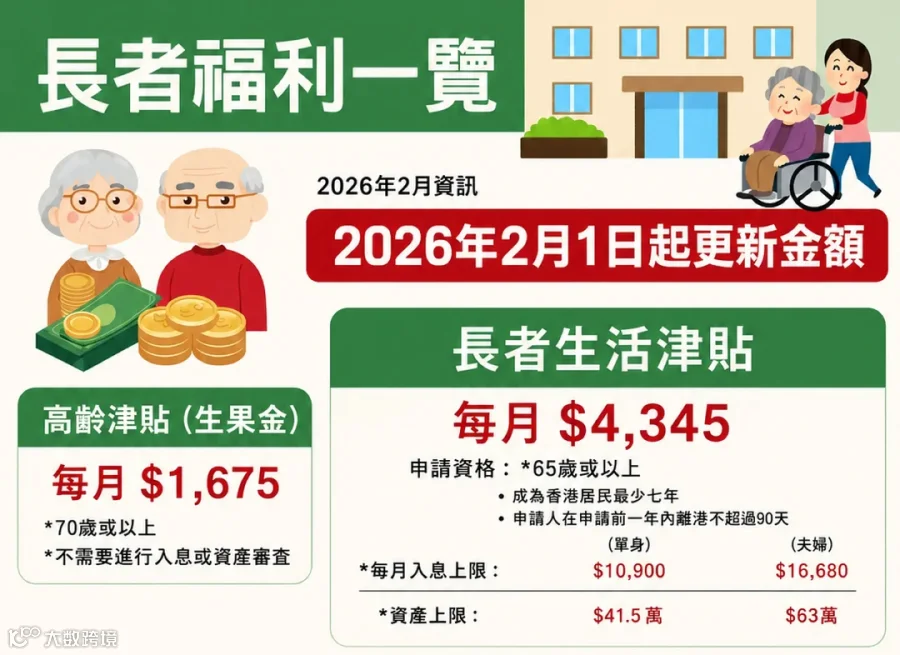

适用人群:香港永久居民,70岁及以上长者,无需经济审查。(需香港居民满7年、申请前1年内离港≤90天。)

最新标准:每月1,675港币,无资产、收入门槛,属于普惠性长者福利,按月发放,可终身领取。

适用人群:香港永久居民,65岁及以上长者,通过简单经济审查(居民满7年、离港≤90天;低收入、低资产家庭)。

需要通过资产评估,限额如下

香港长者生活津贴豁免资产包含自住住宅及配套车位、自用骨灰龛、保单年金、日常首饰、未达提取年龄的强积金,其余财物均需核算。

最新标准:每月4,345港币,是香港长者核心养老补贴,额度远高于生果金,针对性保障低收入长者晚年生活。

补充权益:在广东/福建养老的港人可通过广东/福建计划领取生果金或长生津。要求领取津贴期间,继续在广东/福建居留。如果是香港公屋住户,必须在离港前交回公屋或注销租约上户籍信息

注:生果金和长生津是香港两项普惠性养老福利,只要符合年龄、身份要求即可申请,面向不同的长者群体,只能二选一。(香港今年2月份的《财政预算案》提出,向领取生果金、长生津等公共福利金的合资格市民,额外多发放一个月津贴。)

适用人群:香港永久居民,低收入、失业、残疾、无经济来源的个人及家庭,是香港兜底性生活保障福利。

福利标准:综援金额相较生果金和长生津更高,符合资格的长者最多可以领到7,385港元/每月。

适配场景:失业过渡期、残疾无收入、高龄无赡养等困境,可申请兜底保障,长者综援支持跨境领取。

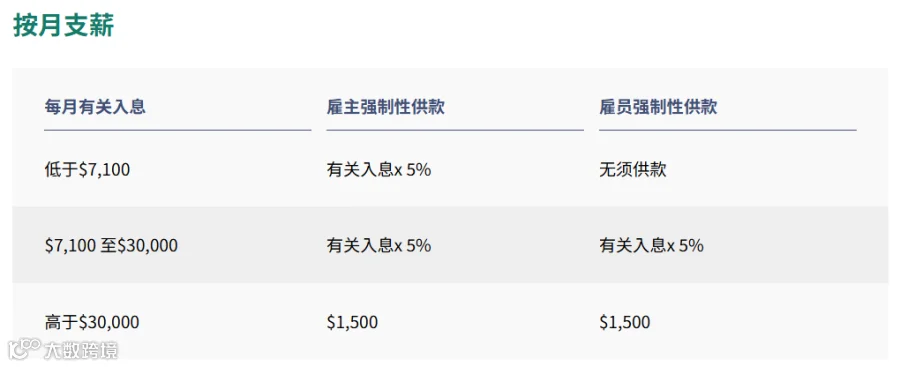

适用人群:所有香港在职人士(非永居/永居统一参保),属于强制养老储蓄制度。

缴纳规则:雇主、雇员各缴纳5%,月薪缴费上限3万港币,资金全额存入个人专属账户。

除以上四大核心养老、生活兜底福利外,香港还配套有各类普惠性社会福利作为补充,包括免费公立医疗、15年免费公立教育、伤残津贴、育儿补贴等基础民生保障,全方位覆盖家庭日常刚需,进一步提升香港身份的综合福利价值。

误区1:拿香港身份必须注销内地户口,社保自动作废

❌️:香港非永久居民无需注销内地户口,社保正常缴纳;仅申请香港永久居民并办理回乡证时,自愿注销内地户口,但社保权益不受注销影响。

误区2:香港领了强积金,内地就不能领

❌️:内地养老金与香港强积金可同时领取。内地养老金基于内地社保缴费年限,香港强积金基于香港工作缴费,两者独立发放,互不冲突。

误区3:停缴内地社保,之前的年限就没了

❌️:社保缴费年限终身累计,停缴只是暂停缴费,已缴年限和个人账户余额永久保留,后续可补缴、可续缴。

误区4:非永居没福利,拿身份没用

❌️:非永居可享15年免费教育、低价公立医院、消费券、强积金,核心福利已可覆盖生活刚需。

香港身份不会损耗内地社保积累,过往缴费权益全程留存。

非永居阶段即可享有教育、医疗基础福利,升级永居后解锁住房、养老全额补贴,搭配内地社保双重养老保障。

合理规划身份与社保,便能兼顾两地资源优势,实现福利收益最大化。