核心观点

沃什对通胀乐观,四大逻辑:

① 截尾均值PCE,较PCE和核心PCE更低,若其更能代表潜在通胀趋势,则降息空间更大。争议在于,涨幅较大分项比跌幅较大分项,被剔除比例更高,一旦整体涨跌分布向上偏移,会低估涨价动能,2021年就曾失效。但当前核心服务稳定,核心商品乏力,与2021不同。

② AI提升供给抑制需求,创造通缩。目前美国就业弱,AI裁员多,通胀传导不利。

③ 缩表压通胀。有学术研究显示,QE比降息,通胀推升更大。但非共识,且缩表短期存疑。

④ 关税影响下降。

政策和市场含义:

① 沃什倾向低通胀,降息可更多期待,是下半年重要预期差;

② 但其逻辑不包括美伊冲突,且未完全脱离数据导向,若油价失控、截尾均值PCE面临类似2021年失效风险,亦不会强推;

③ 降息交易下,美债、黄金相对更获益,美股风格也继续偏向科技。

正文

沃什对通胀整体乐观,集中体现在4个逻辑上:第一,强调通胀内在中枢,看重截尾均值的结果(trimmed mean PCE),而不是常规总体通胀(Headline PCE);第二,AI创造通缩;第三,QE提高通胀,缩表降低通胀;第四,关税的影响不大。

我们对此进行分析,并判断其对降息路径的影响:

(1)截尾均值的通胀,是否指向未来的通胀压力更低?

联储对通胀中枢的重视,早已有之,并非沃什首创。有多项证据:

第一,联储更看重核心通胀(剔除波动较大的能源、食品,),甚至鲍威尔还提出超级核心通胀(进一步剔除二手车、住房服务等);

第二,联储看重近几个月的通胀环比的年化趋势,以及未来通胀预期;

第三,类似的指标很多,包括中值CPI、内生趋势计算等。

因此,联储一直关注潜在的通胀中枢,不在意短期波动,只是每个人对如何衡量通胀中枢、剔除哪些扰动,存在主观看法。

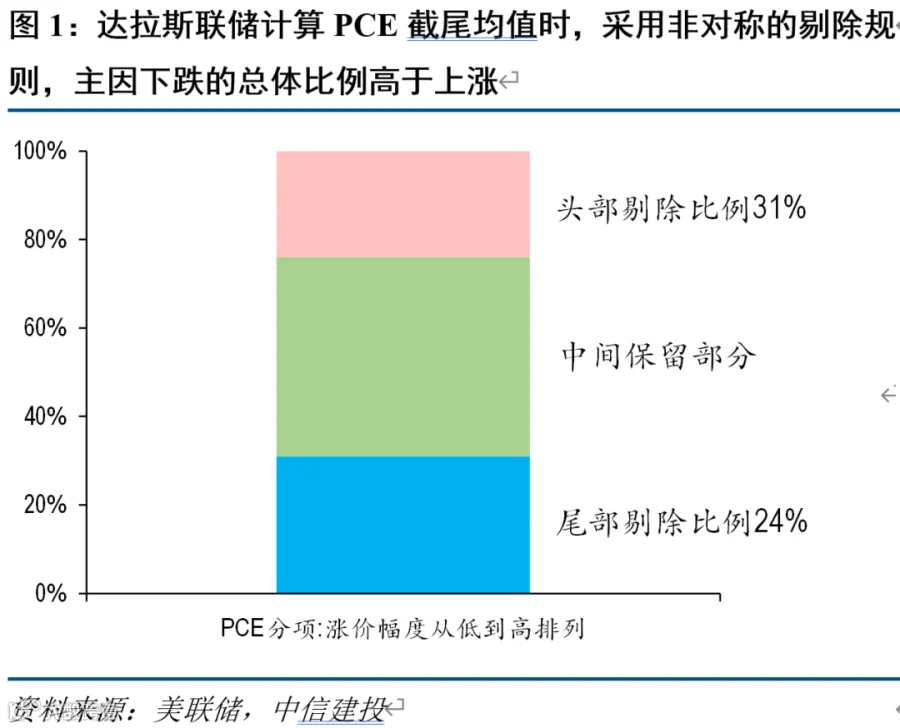

截尾均值PCE,同时剔除涨幅和跌幅过大的分项,保留中间部分;历史经验看,能够很好代表整体通胀的长期走势。这一指标目前由达拉斯联储计算,将PCE全部分项中,涨跌幅的下尾部24%和上尾部31%的部分剔除,计算中间部分的均值,由此产生的通胀指标被证明优于更传统的“排除食品和能源”的核心通胀指标。

其逻辑和体操比赛打分类似,即去掉一些最高分,再去掉一些最低分,计算剩余均分,排除异常值干扰。

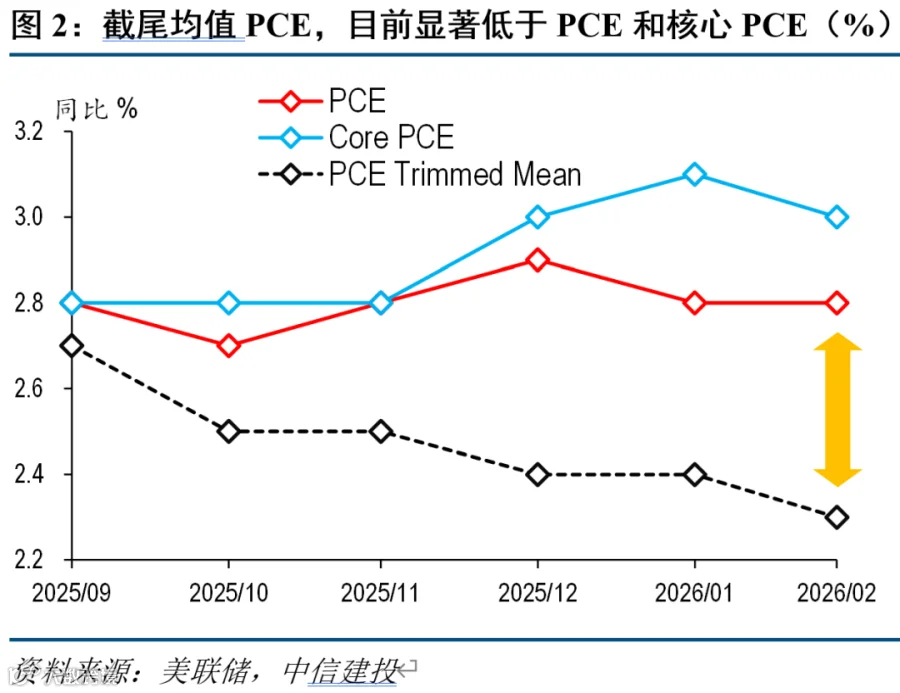

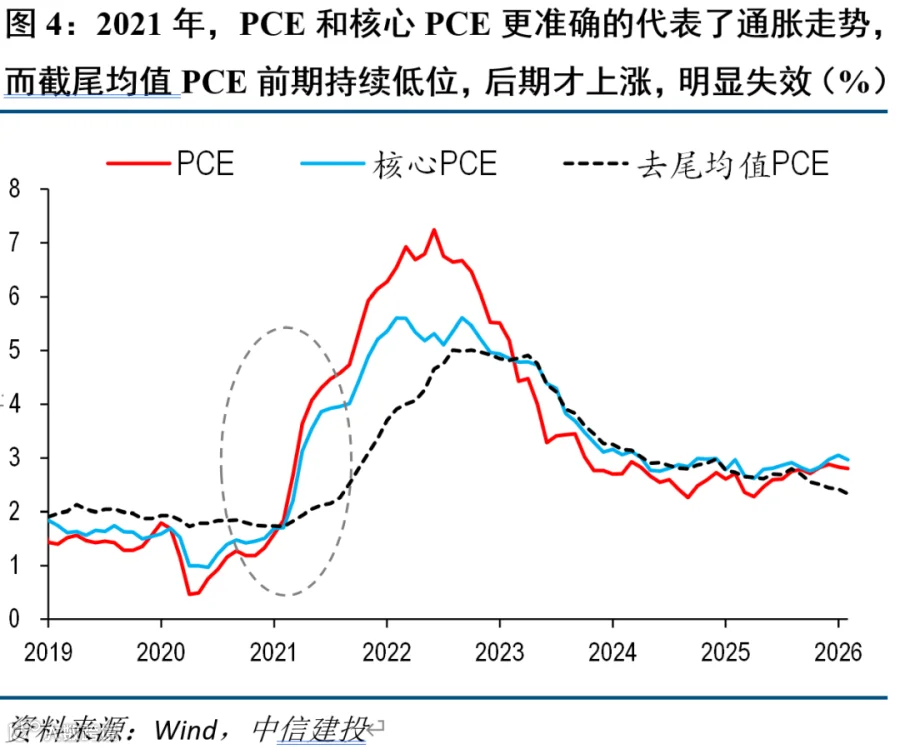

这半年,截尾均值PCE走势,较PCE和核心PCE均显著更弱,若其能更好的代表潜在通胀趋势,则降息空间更大。2月份最新数据为例,截尾均值PCE增速仅为2.3%,且处于持续回落态势,而PCE则达到2.8%,核心PCE为3%。

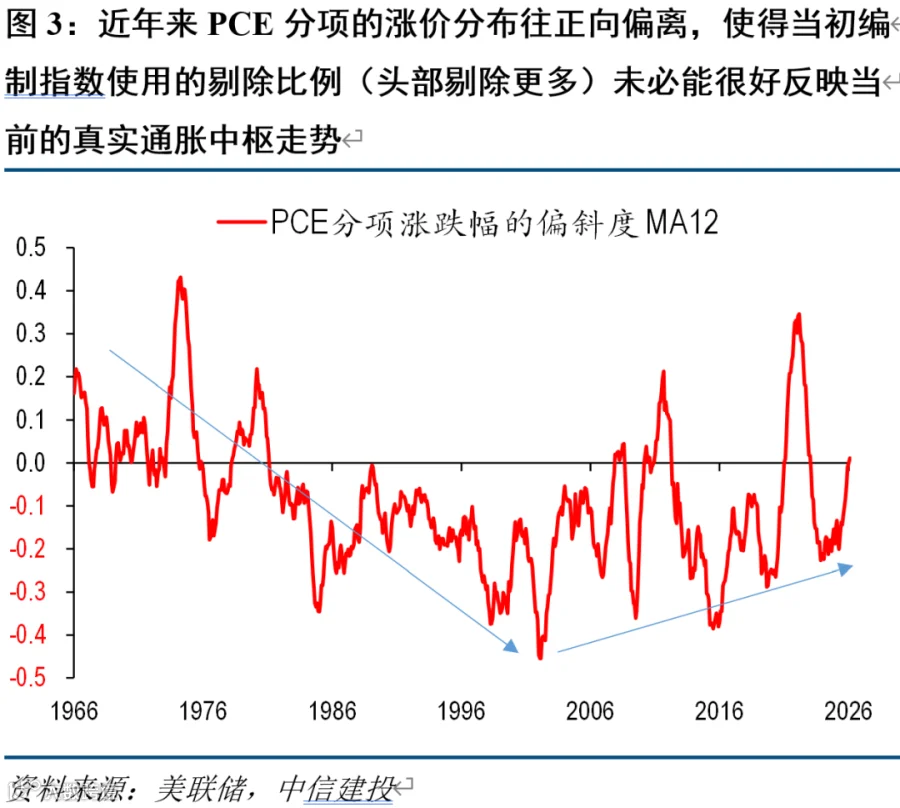

但是,由于参数选取的问题,可能造成当前截尾均值PCE低估通胀走势的风险。上述定义可以看到,PCE的去尾过程中,关键是头尾比例的选取,由于历史上更多分项的物价倾向于下跌,因此尾部剔除比例24%要明显低于头部剔除比例31%。近年来,物价涨跌幅的总体分布,则开始向上偏移,继续保留原有的剔除比例(剔除更多涨价多的),可能低估涨价动能。

典型例子如2021年,PCE和核心PCE大幅上行,但截尾均值PCE维持平稳,事后来看,显然通胀早已失控,后者低估了风险。

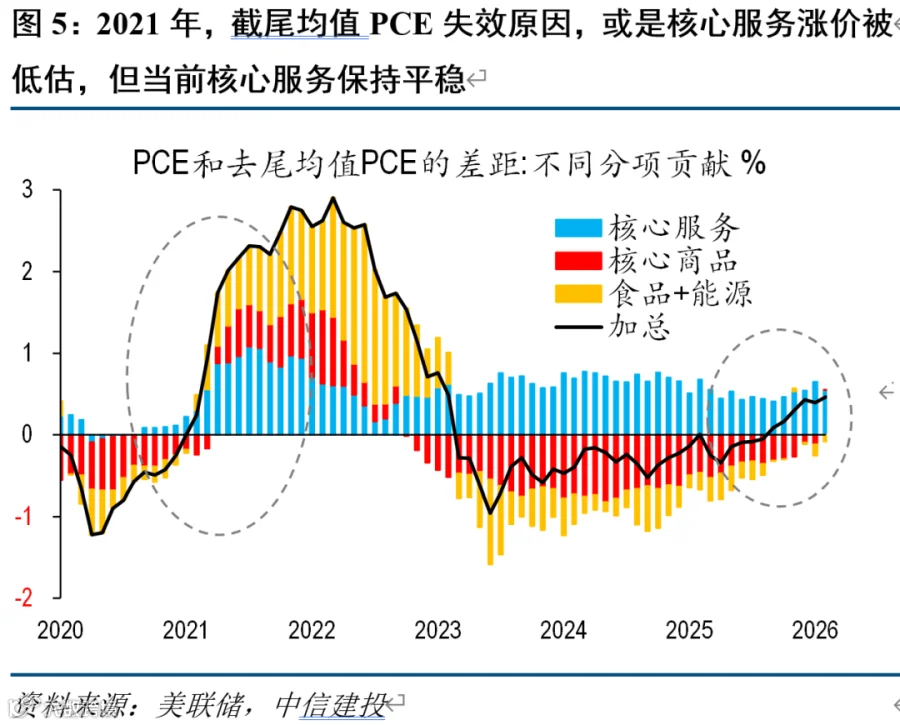

因此,后续关键,需要观察造成截尾均值PCE更低的分项是否存在持续涨价能力。拆分2021年造成PCE和截尾均值PCE差距的原因,可以看到:当时不仅食品、能源这类波动大的分项被截尾均值剔除,大量核心商品和核心服务的分项,也被剔除,这些涨价粘性较强,可能是截尾均值失效的主要原因。

当前情况可以适度乐观,主因核心服务平稳,关税影响消除。与2021年失败的案例相比,沃什有更多证据,显示其对当前截尾均值PCE的信心。可以看到,2025年以来,PCE与截尾均值PCE差距再度走阔,主要推动来自核心商品和能源食品,前者主因关税,后续影响减弱,后者是常见扰动,而粘性最强的核心服务保持平稳。这一结构与2021年还是有较大区别。若不出现重大冲击,低通胀概率确实较大。

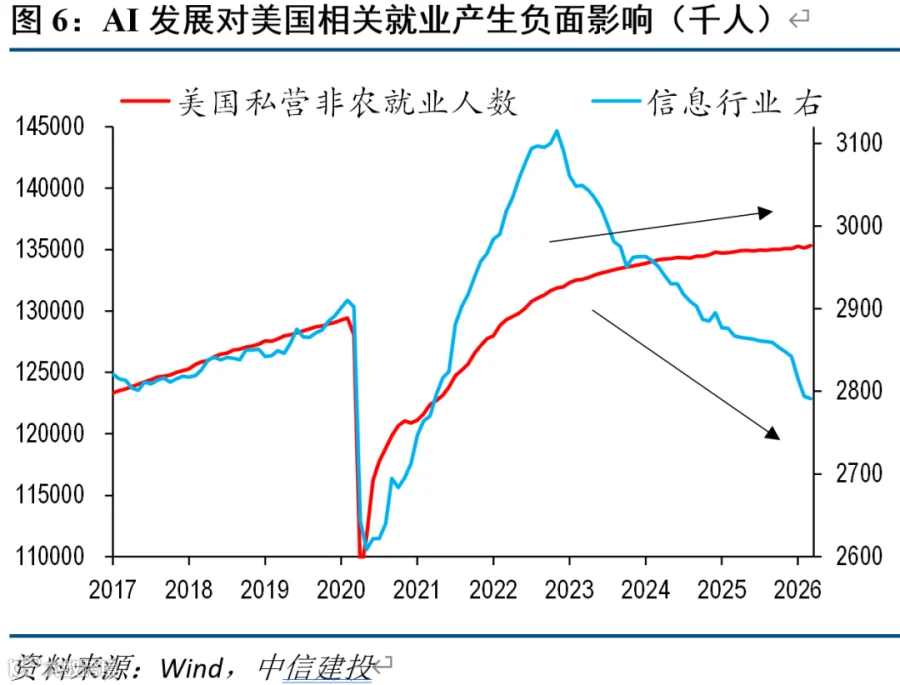

(2)AI的发展,能够带来通缩

沃什的观点,代表目前市场的部分认知,即AI从供给和需求两端,可能对通胀带来抑制效果。

供给提效:生产效率的提升,能增加扩大产出;

需求压制:但短期来看,AI对劳动力有一定替代,就业需求走弱,居民收入和消费下降。

这一逻辑最终是否兑现,还需要观察,但目前美国就业市场偏弱,仍是客观现实。其中,相关裁员上,AI相关行业确实贡献较多。从就业向通胀传导看,通胀内生动能确实不足。

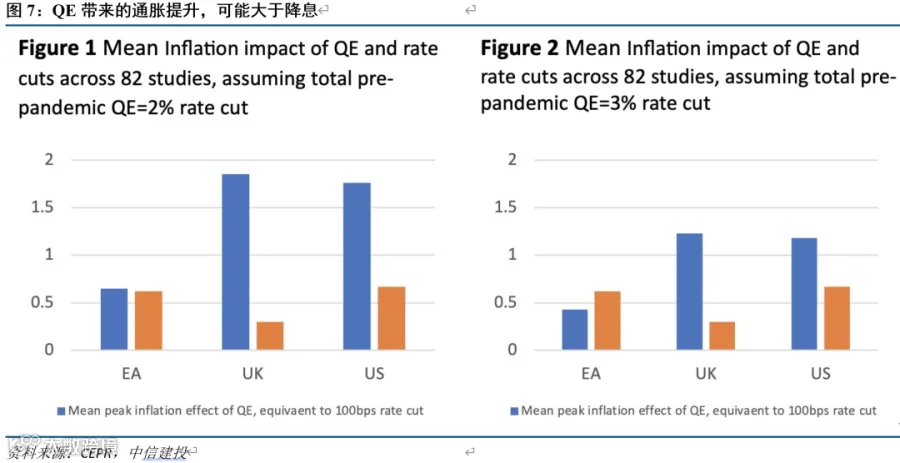

(3)缩表帮助压通胀

缩表作为沃什的核心政策主张,同样与通胀相关联。其认为资产负债表的扩张,是造成通胀的推手之一,如果进行缩表,可以帮助实现通胀的稳定。

这一逻辑缺乏共识,例如美国经济在2008年金融危机后,虽然进行了大规模QE,但通胀难以回到2%目标水平。

但是,学术研究角度看,存在一些证据,指向QE相较传统降息,带来的通胀影响更大。例如,CEPR总结多项研究结果发现,降息100bp对美国通胀的最大影响仅为0.7%左右,而相同刺激的QE带来的推升幅度接近1.8%。

考虑到缩表的推进需要时间,这一点暂时不能成为其政策主张的核心部分。

(4)关税的影响逐步下降

这一点目前市场有一定共识:一方面,环比涨价的高峰逐渐过去,另一方面,今年关税税率边际下降。

总结:政策与市场含义

沃什对控通胀仍有信心,但也没有完全脱离数据,下半年若油价趋势回落,降息可以有更多期待,降息交易仍是下半年核心预期差之一。

① 沃什对通胀走低大趋势较为认可,无论是短期的中枢,还是长期的逻辑,目前均有一定支撑,降息倾向明显。

② 但其核心逻辑,不包括美伊冲突,且核心指标截尾均值PCE,也是数据导向,下半年油价和PCE实际走势,仍是关键。

③ 极端情形下,一旦油价失控,截尾均值PCE再度失效(类似2021年),沃什也较难强硬推进降息。

④ 市场方面,降息交易下,美债、黄金相对更获益,美股风格也继续偏向科技。

文章来源