印度中央政府拒绝给予光伏电池ALMM限制的一揽子延期

印度ALMM-II 5.25日

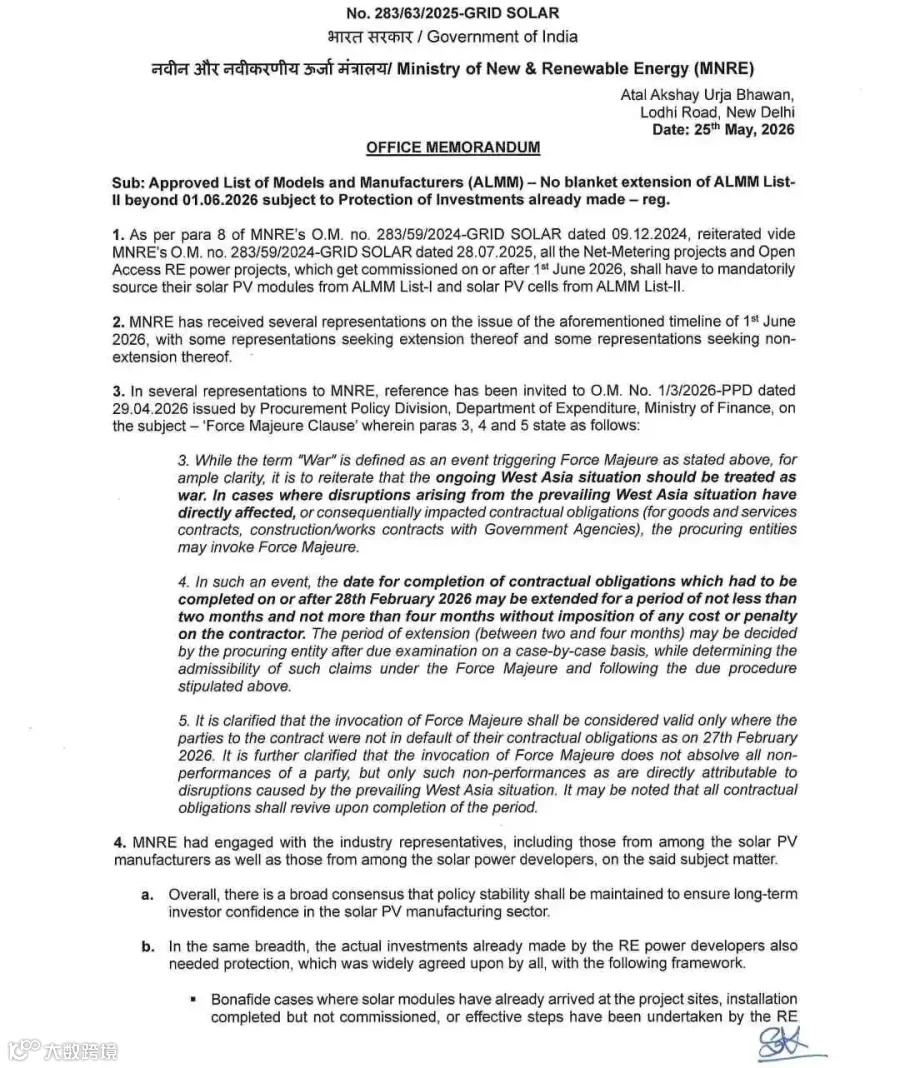

中央政府拒绝给予光伏电池ALMM限制的一揽子延期,该政策仍将于2026年6月1日正式生效。但为了保护已投资产,官方给出了基于个案评估的柔性豁免窗口

它断绝了印度市场对于“电池片ALMM再次宽限半年或一年”的幻想,彻底确立了6月1日的合规红线。

在政策中提到了文件明确划分了两类可以申请延期的项目级别:

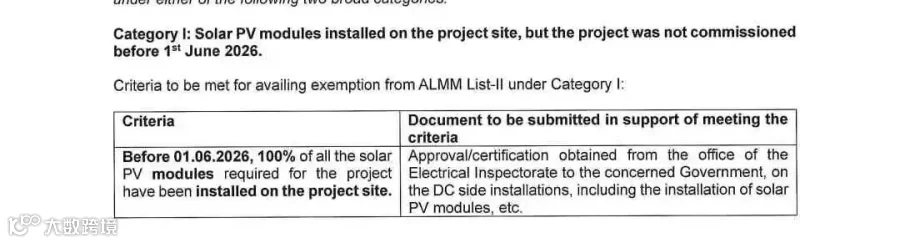

Catgory I - 已完工未并网

在2026年6月1日前,100%的光伏组件已经安装完毕,仅由于流程原因尚未正式并网;

证明材料:电气监察局(Electrical Inspectorate)对直流组件端的完工认证报告

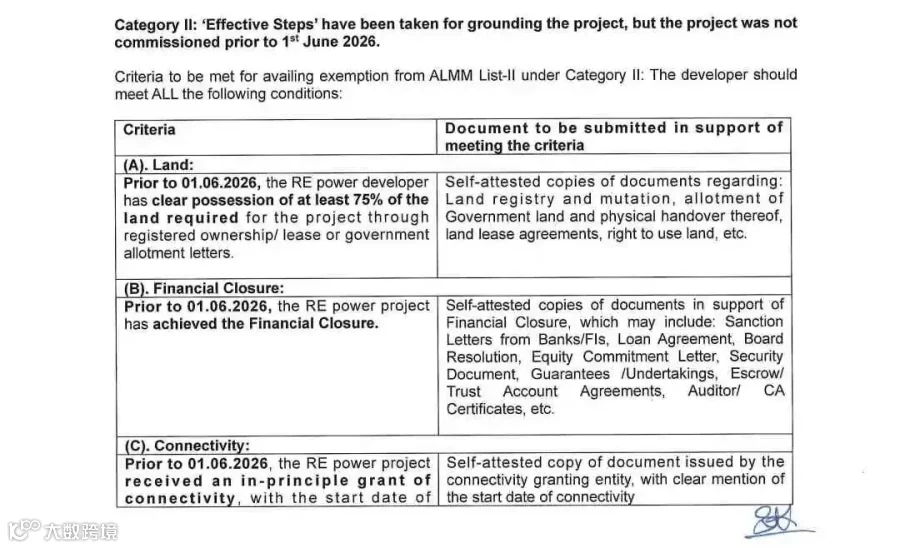

Category II -有实质性进展

虽未完工,但在2026年6月1日前已迈出“实质性步伐”(Effective Steps)。须同时满足以下全部条件:

1. 土地: 拥有项目所需至少 75% 土地的实际控制权。

2. 融资: 必须在6月1日前完成融资闭环(Financial Closure)。

3. 电网: 获得原则上的电网接入批复(Connectivity)。

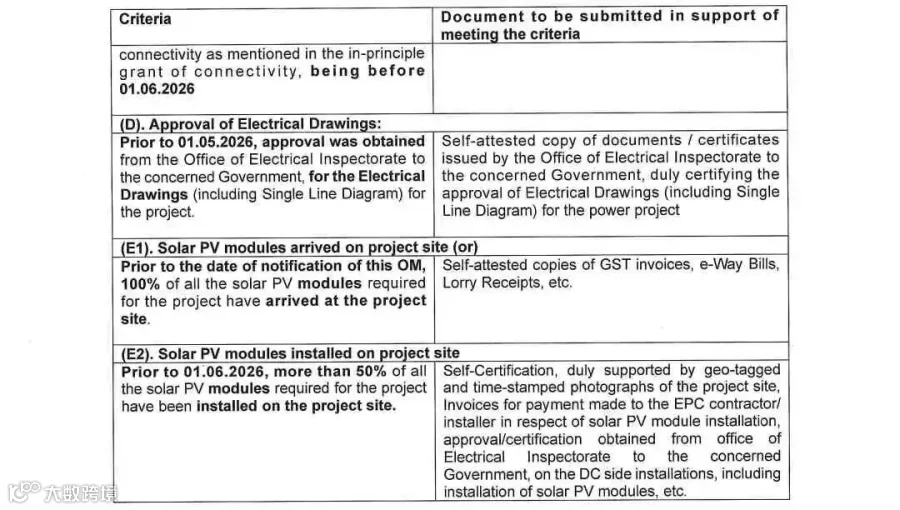

4. 电气图纸: 5月1日前已获得电气监察局EI的图纸审批。

5. 组件: 6月1日前,超过50% 的组件已运抵现场或完成安装。

证明材料:地产登记/租赁证明、融资闭环合同、带GPS和时间戳的现场照片、EPC付款发票等

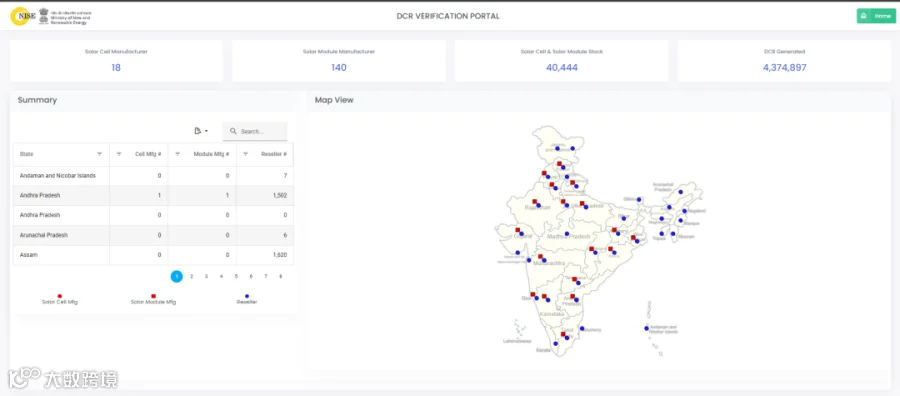

实际中的印度本地化(DCR)数据如何?

印度政府MNRE下设NISE机构,该机构的目标是确保国内生产的光伏光伏电池和组件的可追溯性,并协助验证国内组件要求(DCR)在境内部署的太阳能光伏模块中的落实情况。

目前已生成DCR追溯码超过436.9万个

https://solardcrportal.nise.res.in/

DCR VERIFICATION PORTAL的汇总信息:

已注册的电池片制造商(Solar Cell Manufacturer):仅 18 家

已注册的组件片制造商(Solar Module Manufacturer):高达 140 家

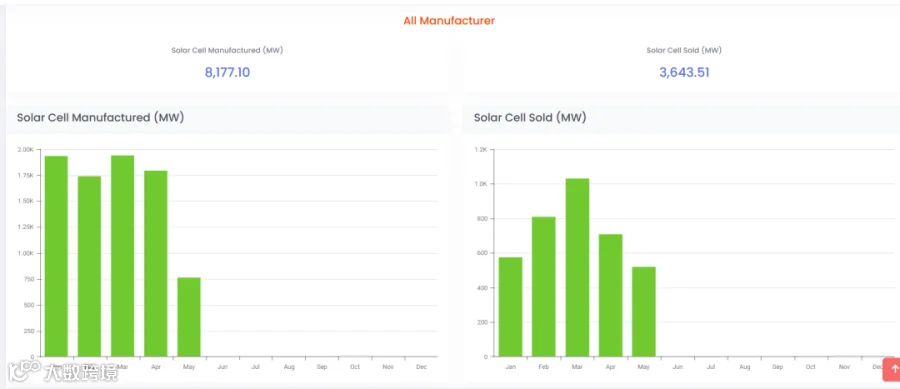

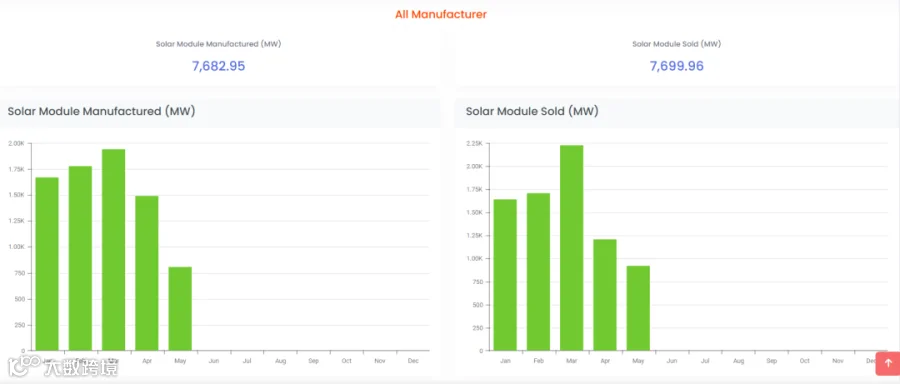

但是从注册的产量数据来看还是比较真实且匹配的:

2026年度1-5月:

电池产量:8177.1MW

组件产量:7682.96MW

这基本还是1:1的比例,其中售出的部分可以看出一体化格局并非很突出;

参考:2025年度的DCR电池产量:17.567GW

这个产能数据于ALMM-II 中的27GW的电池产能相比还是有较大差距的,且看下半年印度工厂的“加速度”了;

小结:

从印度年装机量37.9GW(2025年)到最新ALMM-II电池产能27GW,再到DCR 2025年电池的17GW;数值一步一步在减少,这种不匹配的剧烈摩擦,将在接下来的几个季度内彻底重塑印度光伏市场的格局:

二三线组件厂命悬一线: 没有一体化产能(即不同时具备18家电池资质和组件资质)的纯组件封装厂,其生存空间将被极大压缩,未来可能沦为大型企业的代工厂。

市场集中度加速向巨头靠拢: 掌握这18家电池产能的头部企业(如Adani、Tata、Waaree等)不仅能确保自身组件的合规,还能通过向外出售多余电池片获取高额溢价,话语权达到巅峰。

印度宁可短期内牺牲一部分电站装机速度,也绝不容忍在核心环节上对外部供应链(尤其是中国)形成长期依赖。

2026年的SNEC展会即将到来,且看市场的反馈 !

您的关注与阅读是我更新的动力 !