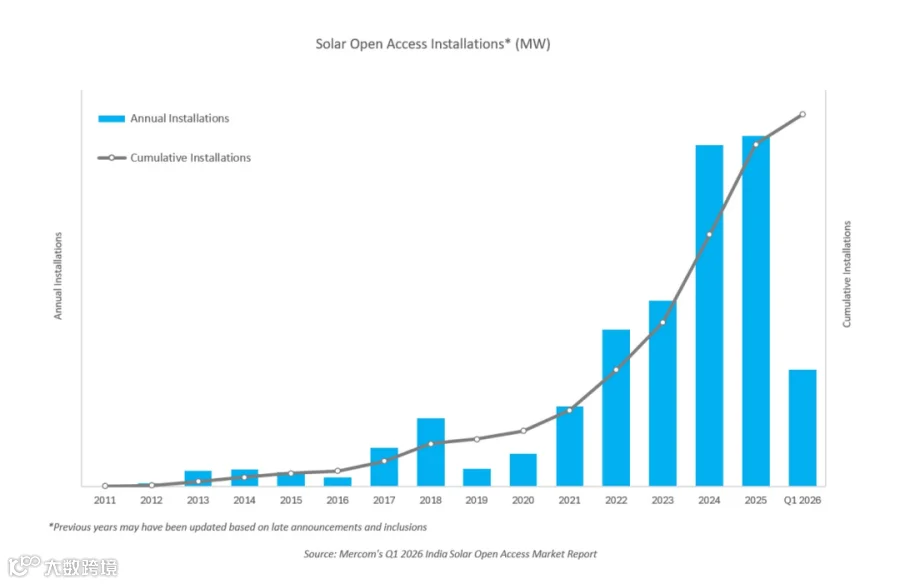

2026年第一季度(Q1),印度新增2.7GW的太阳能开放接入(Solar Open Access)装机容量,同比增长160%

2025年,印度新增 7.8GW

2024年,印度新增 7.7GW

什么是Solar Open Access ?

其最新的执行办法:

1)印度电力法(Electricity Act),2003

第42条和第86条确定了开放接入的法律基础,赋予邦委员会监管权;

2)印度电力部2022年颁布

《绿色能源开放接入规则》(Electricity (Promoting Renewable Energy Through Green Energy Open Access) Rules, 2022)

用电容量≥100 kW即可申请,由GOAR门户统一处理,审批时限15天,视为批准机制;

POSOCO被指定为中央节点机构(CNA)负责维护门户;

Source: https://greenopenaccess.in/

《2022年绿色开放接入规则》:旨在通过开放接入促进绿色能源的发电、采购和消费。绿色开放接入登记处是一个透明的平台,通过该平台将管理并执行针对跨州输电系统和州内输电系统的长期、中期及短期开放接入交易。该平台将向印度电力市场中的所有利益相关方开放。该平台将提供自动化交易工作流,以缩短所有开放接入用户的交易处理时间。

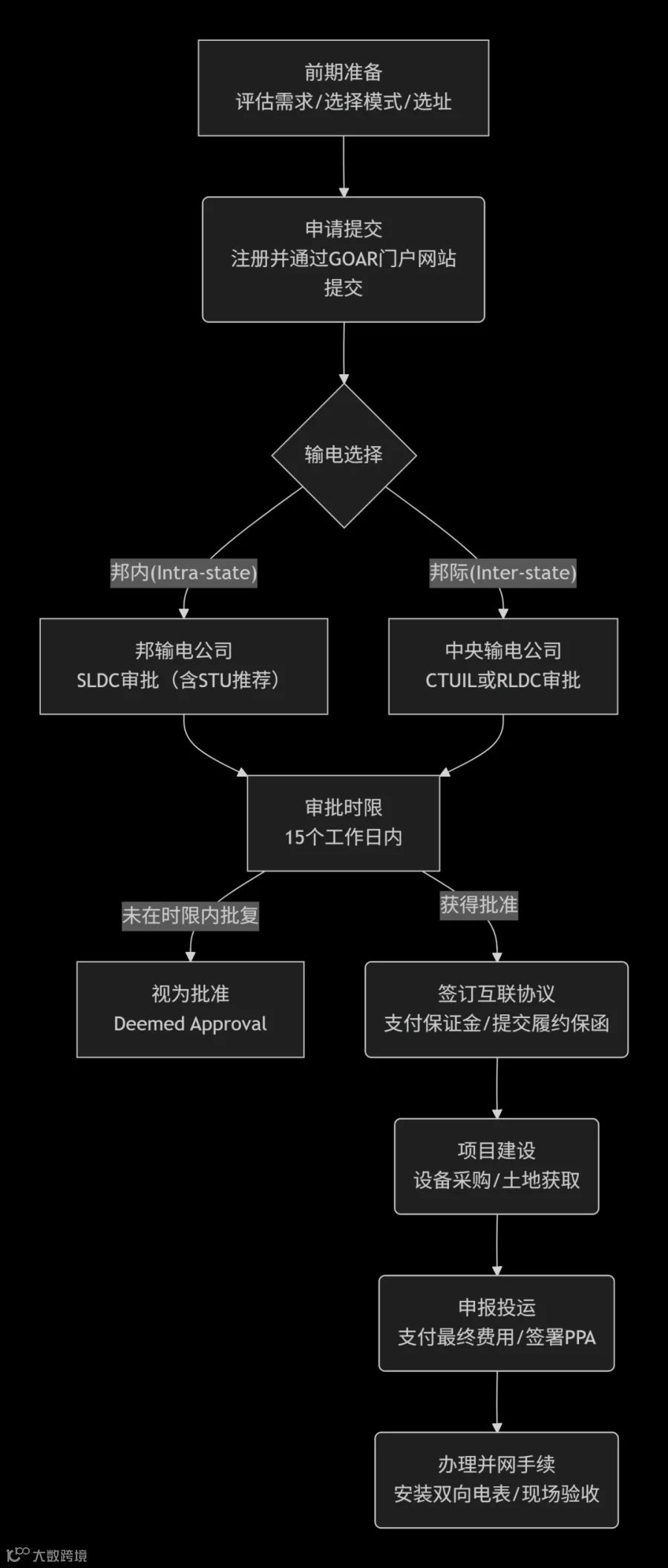

申请流程参考:(DeepSeek 生成,仅供参考)

所有申请通过GOAR门户(greenopenaccess.in)进行统一注册和提交:

适用对象:新能源、储能、绿色氢氨等生产与消费企业。

申请类型:长期开放接入(LTA)、中期开放接入(MTOA)、短期开放接入(STOA)。

注册方式:已有国家开放准入登记处(NOAR)账号的无需重复注册,可直接对接使用 。

审批机构:

邦际:

长期/中期由中央输电公司(CTUIL)审批;

短期的根据用电点位所在的区域,由地区调度中心(RLDC)负责审批。

邦内:

长期/中期由邦输电公司(STU)审批;短期由邦调度中心(SLDC)审批。

在此期间,RLDC或STU会检查电网可用容量,评估是否需要对电力系统进行升级扩容。

周期:

根据2026年4月报告,中央邦的监管审批周期约为两个半月;

电网互联协议:与对应的电网实体(州际/邦内/配电公司)签订互联协议。按要求提交履约银行保函。在古吉拉特邦,互联申请通过 Akshay Urja Setu Portal 提交;

设备采购与建设:需从ALMM清单中采购符合规定的光伏组件和电池,并按照批准的电力单线图进行安装。

购电协议(PPA):对于集团自备或第三方模式,需签署长期PPA(通常为12-25年),电价不得低于监管机构制定的最低标准。

商业模式与参与主体

开放接入的核心价值在于让工商业C&I用户可以直接通过输电网络从远端的发电项目获取绿色电力,不必受限于本地配电公司的电价和容量。目前主流有三种模式:

自备模式 :用户在项目中持股至少26%,消费项目发电量的51%以上。该模式可免交交叉补贴附加费,投资回报率最高,适合大型制造业。

集团自备模式:多名企业共同持股,每个不低于26%,合计消费量不低于51%。集体投资分摊风险,该模式在印度应用最广。

第三方购电模式 :开发商建设运营电站,C&I用户按照长期购电协议购电,零前期投入,适合希望快速绿电转型、不想承担项目开发复杂性的中小型企业。

参与主体除用电企业外,还包括Amplus Solar、Sunsure Energy等头部开发商。近年来国际气候基金(如Climate Fund Managers)也开始进入,与Ampyr Energy等开发商合作投运大型开放接入项目。

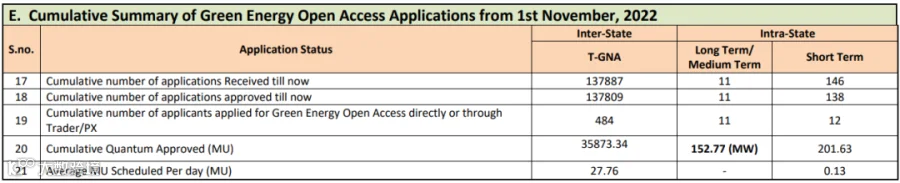

目前从GOAR的统计报告来看,州内的项目占据了绝大多数,约90%;

以2025年H1开放接入新增装机分布为例:

集团自备模式占开放接入项目的主体,购电协议锁定期通常长达12-15年,为电站投资方提供了稳定的收入预期。

第三方PPA模式的装机份额亦在提升,尤其是在马哈拉施特拉邦、泰米尔纳德邦和古吉拉特邦。

纯自备模式项目在中型工业园区中逐渐普及,但占比目前还是低于集团自备模式。

此外,购电方选择结构具有较典型特征:约75%的开放接入容量来自跨国企业和印度大中型制造企业的清洁能源PPA,剩余份额则来自数据中心、IT服务企业的集中采购。

但是可以看到数据中心的占比正在快速增长;

您的阅读与转发是我更新的动力!