文章速览

财务表现:营收再降17%连亏三年,核心“减亏”成果被5.59亿商誉减值侵蚀,净资产缩水过半至8737万元。

业务发展:传统滤料与环保工程业务萎缩,危固废资源化业务逆势增长85.57%,成为唯一结构性增长点。

战略措施:转型布局“过滤+危废+环卫”三大板块,但面临内部协同、资金缺口与核心激励缺失的“不可能三角”。

市场表现:无实控人格局下股价承压,高杠杆运营与负资产收益率加剧中小股东投资风险。

财务表现

SHENXI CONSULTING

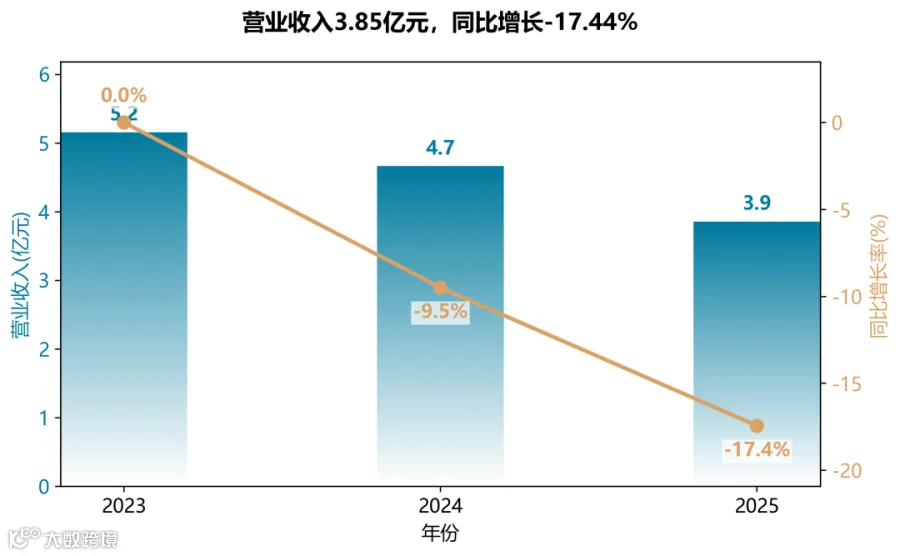

营收持续萎缩,降幅扩大

公司营业收入连续两年下滑,从2023年的5.15亿元降至2025年的3.85亿元,降幅从-9.54%扩大至-17.44%。核心过滤材料业务收入同比下降21.86%,环保工程业务下降26.33%,传统业务增长乏力。

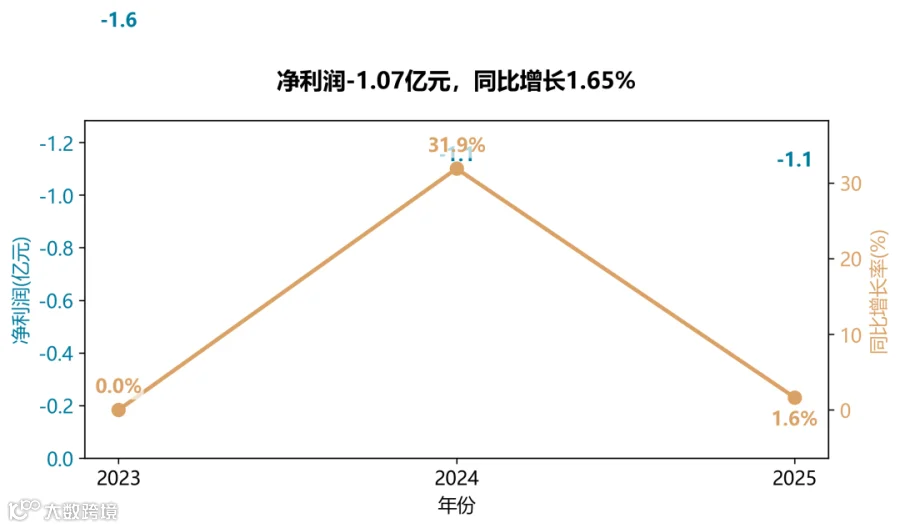

连年巨亏,亏损收窄但未扭亏

三年净利润均为负,2023年亏损-1.60亿,2024年亏损-1.09亿,2025年亏损-1.07亿。亏损幅度在2024年显著收窄31.87%,但2025年仅微幅改善1.65%,盈利拐点未现。高额商誉减值(5586万元)是2025年亏损的重要拖累。

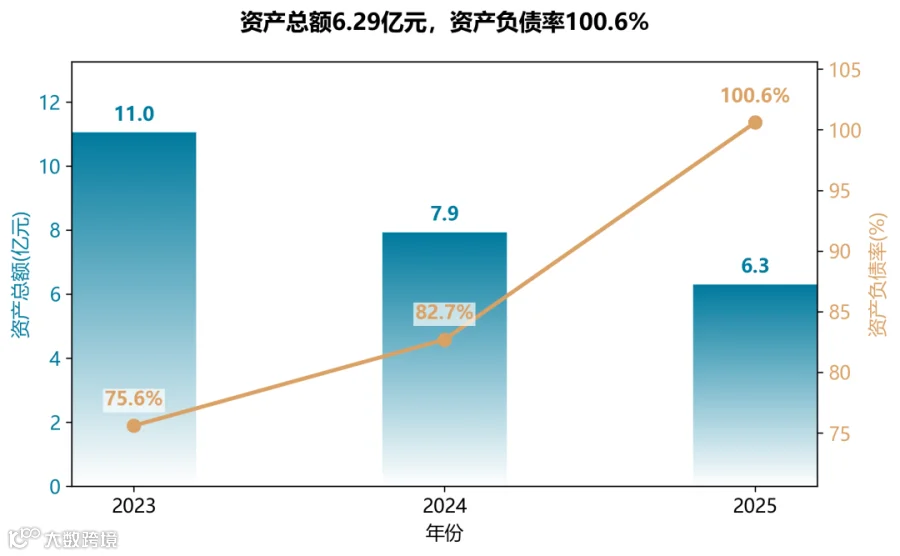

资产规模快速缩水,资不抵债风险显现

总资产从2024年末7.92亿降至2025年末6.29亿,降幅20.58%;净资产(归母)从1.93亿骤降至0.87亿,降幅54.63%。资产负债率从82.7%飙升至100.6%,所有者权益合计已为负值,财务结构极度脆弱。

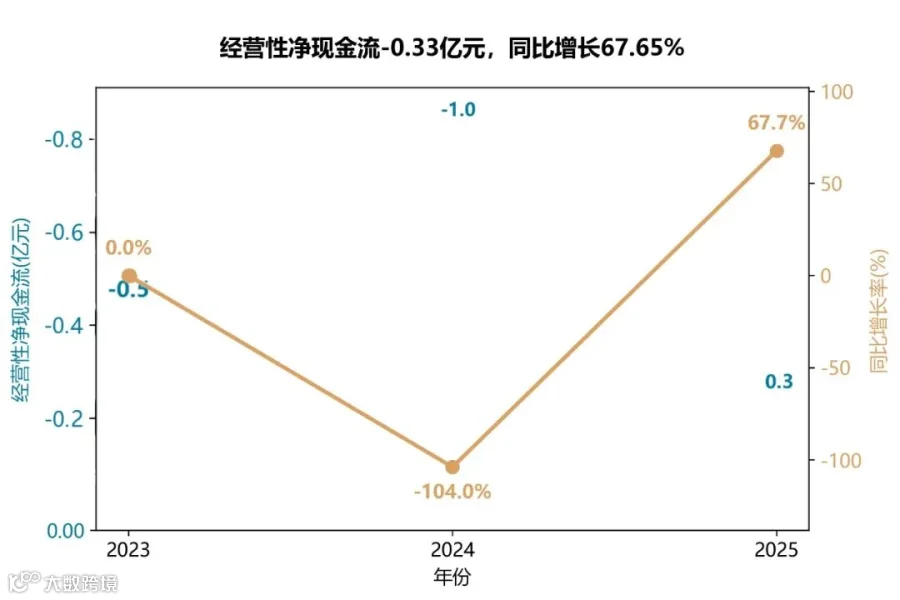

经营现金流波动大,造血能力不足

经营活动现金流净额三年均为负值,2024年流出高达1.02亿,2025年收窄至0.33亿,改善主要得益于加强收款及费用管控。但公司主营业务仍无法产生正向现金流,依赖融资及资产处置维持流动性。

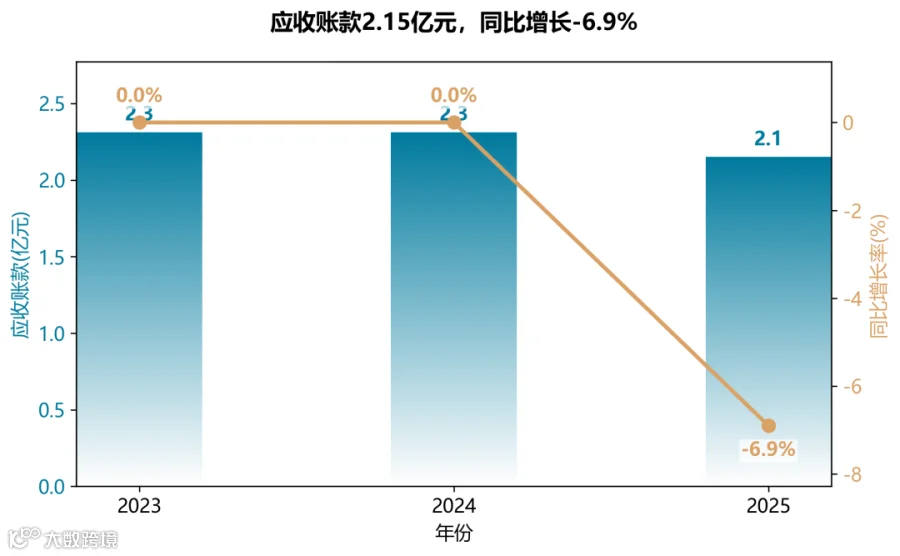

应收账款高企,回款压力大

应收账款占营业收入比例高达56%(2025年),且绝对值超2.15亿元,远超货币资金规模。尽管年末较年初微降6.9%,但账龄偏长、坏账风险积聚,对现金流的挤压不可忽视。

业务结构分化,新业务未能挑起大梁

传统过滤材料与环保工程收入双降,而有色金属材料(危废资源化)收入同比大增85.57%至0.37亿元,但体量尚小(占比不足10%)。环卫服务收入亦下滑14.67%,多元转型尚未形成有效支撑。

业务发展

SHENXI CONSULTING

中创环保正面临一场“慢性死亡”式的经营危机。其核心问题并非技术落后,而是在战略上陷入了“伪协同”的陷阱,试图通过盲目跨界以掩盖主业的衰退;在资本运作上,失去了市场信任;在内部治理上,处于群龙无首的真空状态。这三点相互交织,使其成为一个“技术有亮点、模式有缺陷、管理有短板”的典型困境案例.

商业模式:战略摇摆,三大板块协同效应缺失

公司从单一的高温滤料制造商,将自身定位为“环保综合服务商”,业务横跨有色金属资源化、过滤材料、环境治理(烟气工程与环卫)。这种“三驾马车”模式看似分散了风险,实则分散了资源。核心问题在于三大板块之间未能形成有效的业务闭环和协同效应,例如,危废资源化业务并未显著反哺或带动过滤材料及工程业务,反而因内部整合失败(如苏州德桐源子公司净亏损-5448.35万元)成为业绩拖累,这是典型“多元化陷阱”的体现。

客户:大客户依赖与结构失衡

报告期内前五大客户销售额占比32.38%,尽管非关联方,但客户集中度较高。更值得注意的是,其业务结构存在隐忧:过度依赖重资产、长周期的环保工程项目。过滤材料与环保工程两项合计营收占比高达74.14%,而其客户多为电力、钢铁、水泥等行业,项目回款周期长,且易受宏观经济波动影响。公司应收账款仍高达2.15亿元,经营现金流虽改善但仍为负值(-3298.63万元),凸显对下游客户的议价能力较弱。

市场布局:被动收缩,盲目“跨界”

2025年,公司进行了大规模的业务“瘦身”,注销或转让了6家子公司,包括香港中创、北京中创新能源、上海中创极算、北京中创智算等。这些被清理的子公司多与“能源”、“算力”等热门概念相关,但公司财报显示其并未产生有效营收或利润。此举暴露了公司在过去几年战略冒进,追逐市场热点而“盲目跨界”的问题。被剥离业务后,公司核心业务并未变得更聚焦,反而因资产剥离回笼资金有限,加剧了现金流紧张。战略上的“大进大出”是管理层执行力与战略定力不足的直接表现。

技术创新:重投入,轻转化

公司拥有国家企业技术中心、博士后科研工作站等平台,研发投入占营收比逐年提升。报告期内研发重点集中在“低温催化脱硝滤料”、“高拒水防油滤料”等前沿方向,技术储备不可谓不深厚。但问题在于研发成果的商业化转化效率低下。公司连续三年亏损,研发投入全部费用化,无任何资本化,暗示其研发项目并未有效转化为新的利润增长点。大量的技术优势未能突破“样品到商品”的壁垒,未能有效拉动销售或提升市场地位,技术红利被管理内耗和竞争加剧所侵蚀。

重大资本运作:定增告吹,治理结构不稳

2025年,公司筹划已久的“向特定对象发行股票”计划,在经历深交所两轮问询后主动终止。这直接切断了公司通过资本市场补充流动资金、偿还债务的核心路径。同时,公司报告期内经历了控制权更迭(变更为无控股股东、无实际控制人),董事会与高管层面发生多起董事辞职,并取消了监事会。这种股权结构分散、治理层动荡的状态,使得公司难以形成长期、稳定的战略,决策缺乏连续性,进一步放大了经营管理风险。

战略措施

SHENXI CONSULTING

战略核心

聚焦环境服务行业,以国家企业技术中心为支撑,推动有色金属材料(危固废资源化)、过滤材料、环境治理(烟气治理+环卫服务)三大板块协同发展。2025年危固废资源化产品收入同比增长85.57%,成为唯一增长引擎;过滤材料和环保工程均下滑,显示战略重心正向资源循环转移。

独有理念与实践

提出“前端开放、后台统一,技术合作、渠道共享”的子公司整合策略,旨在实现业务、技术、渠道的全面融合。但年报中未见与AI时代的具体结合点:公司未提及AI、大数据、智能化等技术应用,其研发项目集中于传统滤料功能改进(如拒水防油、耐高温),数字化赋能力度薄弱,在智能环保领域落后于行业趋势。

重大挑战与应对

核心挑战是连续三年亏损、净资产骤降、净资产收益率-76.31%。应对措施包括:终止定增计划后转向股东无息借款(500万元)、注销/转让6家非核心子公司(如中创智算等“智算”相关子公司已全部注销)以收缩战线、计提商誉减值5586万元“洗澡”。但陷入困境的根源——子公司整合不力及业绩承诺违约(陈荣等补偿义务未履行)——仍未解决。

差异化竞争优势

公司是国内高温滤料首家上市公司,拥有国家企业技术中心、博士后工作站及235项专利,在危废处理领域具备先发资质壁垒。然而,其综合环境服务模式“点-线-面”协同尚未显现成效,且因无控股股东/实控人(周口城投8.98%+中创凌兴2.27%等分散持股),战略执行力受限。区别于同行,公司更多依赖存量技术优势而非增量创新,尤其在AI与传统环保融合上明显缺位,面临被数字化环保服务商取代的风险。

市场表现

SHENXI CONSULTING

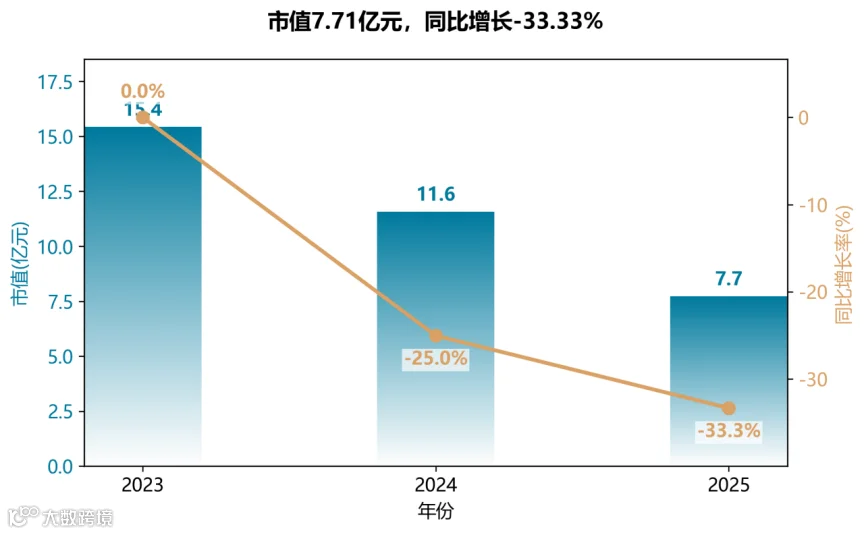

市值持续缩水,估值承压

中创环保市值从2023年的15.42亿元大幅下降至2025年的7.71亿元,三年累计下滑约50%。下降趋势与公司连续亏损、净资产持续为负直接相关,市场对其持续经营能力产生疑虑。

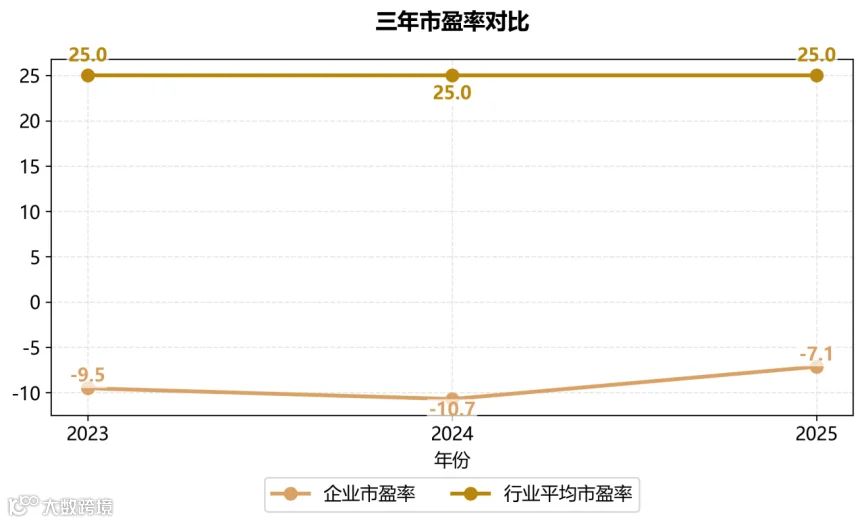

市盈率因亏损陷入非理性区间

公司连续三年每股收益均为负值(-0.42、-0.28、-0.28),导致市盈率常为负,远低于环保行业常态(约25倍)。负市盈率表明市场对其盈利能力缺乏信心,股价更多反映破产风险或资产清算价值,而非盈利增长预期。

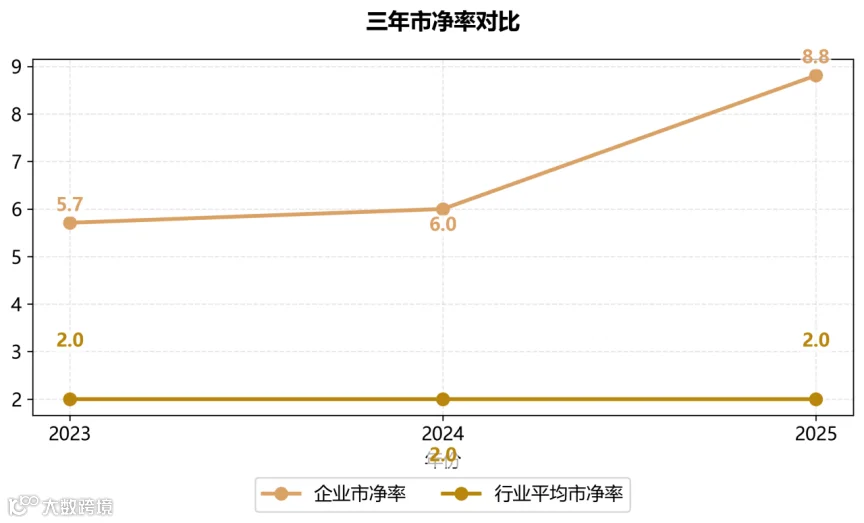

市净率异常攀升,背离行业常态

公司市净率从2023年的5.71倍升至2025年的8.81倍,而行业平均仅约2倍。核心原因是每股净资产急剧缩水(从0.70元降至0.23元),导致市净率分母变小。高市净率并非资产溢价,而是净资产极度萎缩后的被动放大,暗示估值体系已脱离基本面。

END