文章速览

财务表现:营收净利双增长,盈利质量显著改善,但非经常性损益占比仍较高,扣非后“真实盈利能力”的可持续性仍需密切跟踪。

业务发展:构建“运营资产+工程服务”双轮驱动模式,通过精益管理释放内生利润。

战略措施:公司正前瞻性布局“固废资源化”与“AI+能源”两大增长曲线,意图从传统环保运营向高端价值链和数字化平台运营商转型。

市场表现:依托控股股东高比例质押下的稳定控制权,公司正通过强化区域布局与投资者沟通,寻求市场对其“新能源+AI”新故事的价值重估。

财务表现

SHENXI CONSULTING

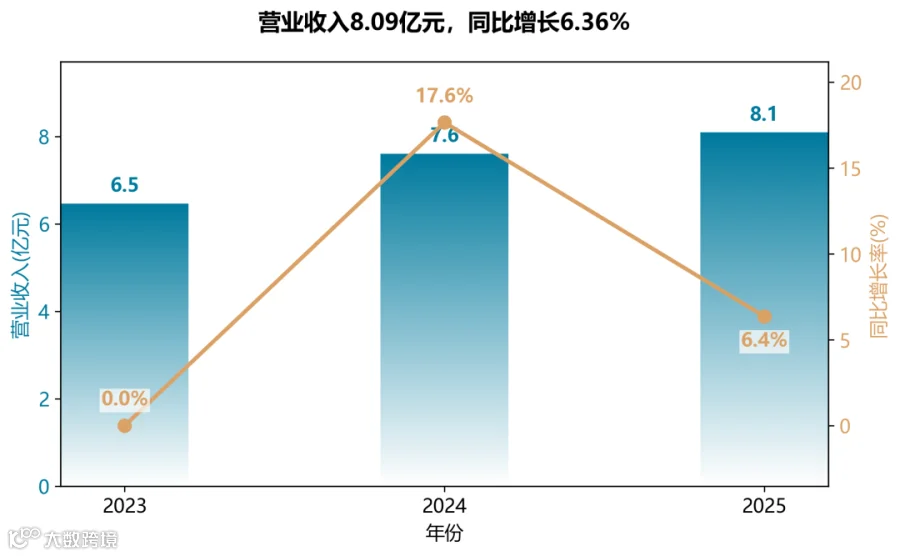

营收稳健增长,但增速放缓,结构优化明显

公司近三年营业收入从6.46亿元增至8.09亿元,复合增长率约11.9%。2025年同比增长6.36%,增速较2024年的17.73%有所回落。关键亮点在于业务结构持续优化:新能源业务(垃圾焚烧发电、光伏储能)收入占比高达77.67%,且毛利率提升5.55个百分点至33.52%,成为核心利润引擎;而传统环境治理业务毛利率下降7.87个百分点,显示行业竞争加剧。

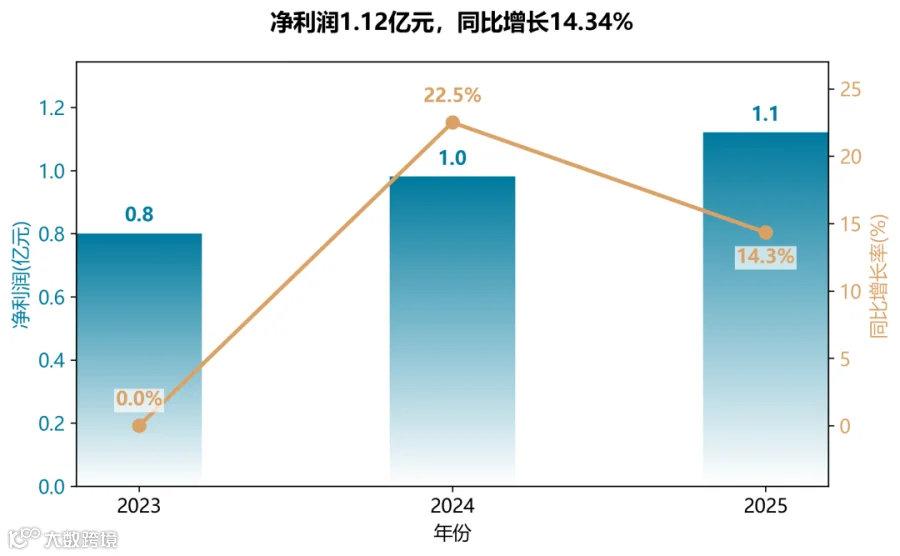

净利润质量显著提升,扣非利润扭亏为盈

归母净利润从0.80亿元增至1.12亿元,三年复合增长率约18.6%。更值得关注的是扣除非经常性损益后的净利润大幅增长1468.93%至3062万元,成功实现扭亏为盈。这反映了公司主营业务盈利能力实质性改善,摆脱了对政府补助(915万元)和金融资产公允价值变动(7127万元,主要为业绩补偿款)等非经常性损益的过度依赖。

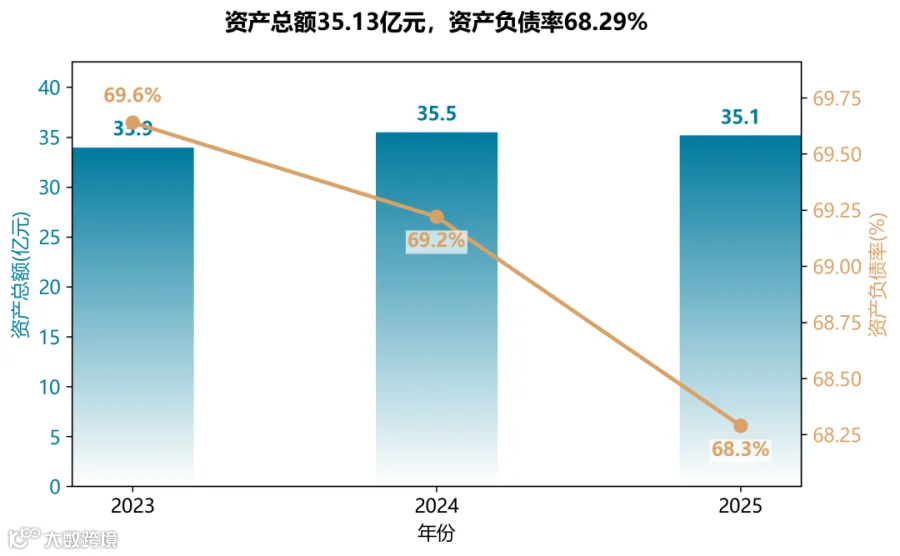

资产结构稳定,负债率微降

总资产规模在34-35亿元区间波动,2025年末为35.13亿元。净资产稳步增长至11.14亿元,资产负债率从2023年的69.64%微降至68.29%,财务杠杆略有优化,但整体仍处于较高水平。

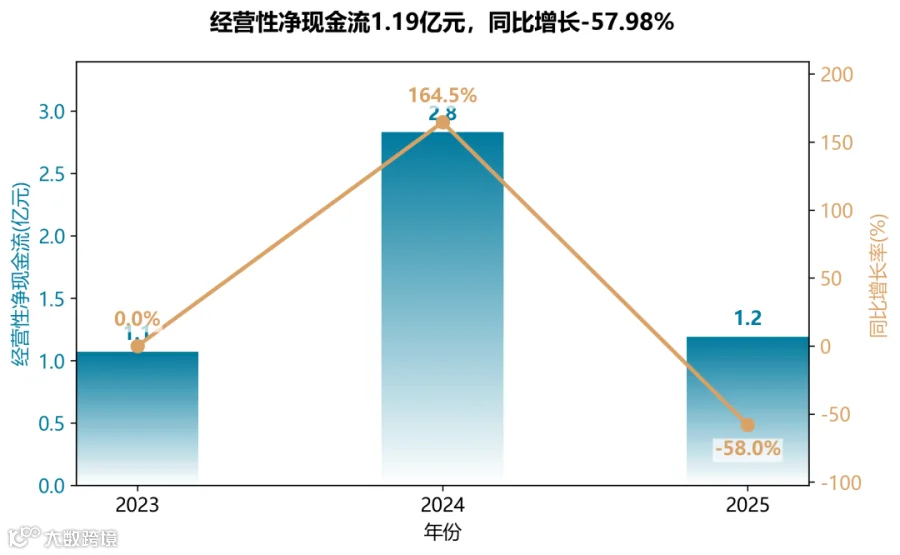

现金流波动剧烈,造血能力存疑

经营活动现金流净额从2024年的2.83亿元骤降至2025年的1.19亿元,降幅达58%,与净利润规模严重不匹配。公司解释为支付工程项目款增加,但这一波动反映出其“以收定支”的现金流管理能力不足,且项目回款或存在压力。

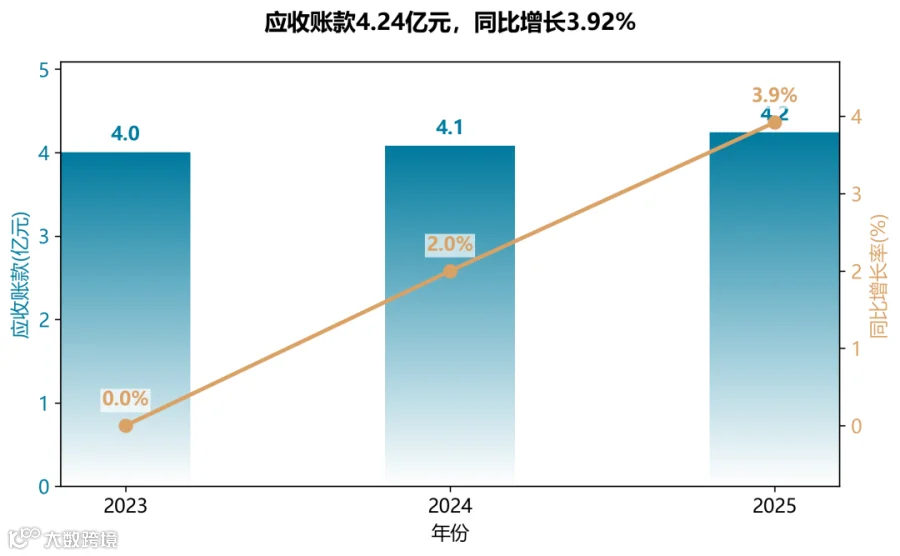

应收账款高企,回收风险隐现

应收账款规模持续攀升,2025年末达4.24亿元,占营业收入的52.4%,占比较高。客户以政府及国企为主,虽信用良好,但回款周期长,持续推高坏账风险,直接侵蚀经营性现金流质量。

业务发展

SHENXI CONSULTING

永清环保正处于战略转型的“深水区”,2025年核心业务盈利能力实现质的飞跃。其成功之处在于构建了“运营+工程”双轮模式,并通过精益管理释放内生利润;风险在于对特定区域和业绩补偿的依赖,以及新业务(AI、资源化)能否真正落地并贡献收益。这是一家稳健但不失进取心的、处于价值重塑期的环保能源企业。

双轮驱动商业模式,重塑增长引擎

公司确立“新能源优质资产运营商”定位,商业模式从以EPC工程服务为主转向“运营资产+工程服务”双轮驱动。环境运营服务收入占比超55%,且毛利率高达45.37%,成为业绩“压舱石”;工程服务则提供增长弹性,设备材料成本同比暴增254.61%,显示在手大项目增多。

扣非利润“翻盘”,源于模式与项目质量

扣非净利润从2023年的亏损到2025年的大幅盈利,核心驱动力并非行业风口,而是内部精益化管理的生效。年报明确指出“通过‘全面预算管理’为主线……提升吨垃圾发电量……提升项目利润水平”,证明公司已从追求规模转向求质量、要利润。

“业绩补偿”充当利润调节器,需关注持续性

非经常性损益占比很高(2025年达8180万元),主要来自业绩补偿款和公允价值变动。实际控制人刘正军夫妇对子公司江苏永之清的业绩补偿承诺(实际完成率仅15.59%),为报表利润提供稳定外部补给,但也反映了核心危废业务盈利能力疲软的现实,是潜在风险点。

市场布局“深耕一域”

业务高度集中于湖南省内,2025年收入占比达72.45%,省外扩张缓慢(同比-1.65%)。这虽保证了基地市场的优势与稳定,但在全国性布局、对冲区域风险方面存在明显短板。

技术创新聚焦“双碳”与智能化

研发投入同比增长13.69%,重点在土壤修复(国家重点研发计划)、新能源智慧管理平台、AI赋能能源调度(设立杭州凌境智能)等领域,体现了从“纯环保”向“减污降碳+AI+能源服务”的科技转型决心。

资本运作聚焦资产优化

年内新设专注于稀贵金属的“永之璟”(60%股权)和AI平台公司“凌境智能”;同时密集注销6家不达预期的子公司,并转让印尼项目。这种“有进有出”的策略,体现了聚焦主业、优化资产质量、淘汰低效单元的战略意图。

战略措施

SHENXI CONSULTING

核心战略定位

以“新能源优质资产运营商、减污降碳技术创新者”为双轮驱动,构建“环保+新能源+AI”三位一体业务体系,从传统环境服务商升级为综合智慧能源平台。

独有理念与实践:AI深度融合

设立杭州凌境智能科技:专攻AI算法与智能调度,打造“技术研发—场景落地—AI赋能运营”闭环。

提出“数字电力资产”概念:通过虚拟电厂AI调度、城市微电网、碳资产智能核算,将分布式能源资源转化为可量化交易的数字资产。

推进AI+零碳园区:自主研发“新能源与碳资产智慧管理平台”,实现多能互补预测、碳排放核算、绿色金融一站式服务,形成差异化技术护城河。

重大挑战及应对策略

危废处置行业产能过剩、单价承压:前瞻性布局资源化与贵金属高纯提取(成立永之璟子公司),推动业务从“末端无害化”向“资源回收+价值再造”升级,培育第二增长曲线。

应收账款回收风险:强化客户信用管理,将回款纳入关键考核指标,并借助化债政策优化现金流。

新业务拓展不确定性:采用“示范先行、逐步推广”策略,与高校、龙头企业合作加速技术迭代,动态评估及时调整方向。

差异化竞争优势

全产业链综合运营能力:同时拥有垃圾焚烧发电(BOT)、危废处置(2座中心)、分布式光伏/储能(30+座电站)等多元资产,提供“源网荷储”一体化服务,同行难以复制。

国际化先行者:聚焦东南亚、海湾市场,采取“设备出口+技术许可+本地化运营”模式,输出减污降碳综合方案,抢占海外增量。

高端供应链内循环资源化:率先构建固废资源化与新材料供应体系,服务人工智能、半导体等未来产业,践行ESG闭环。

市场表现

SHENXI CONSULTING

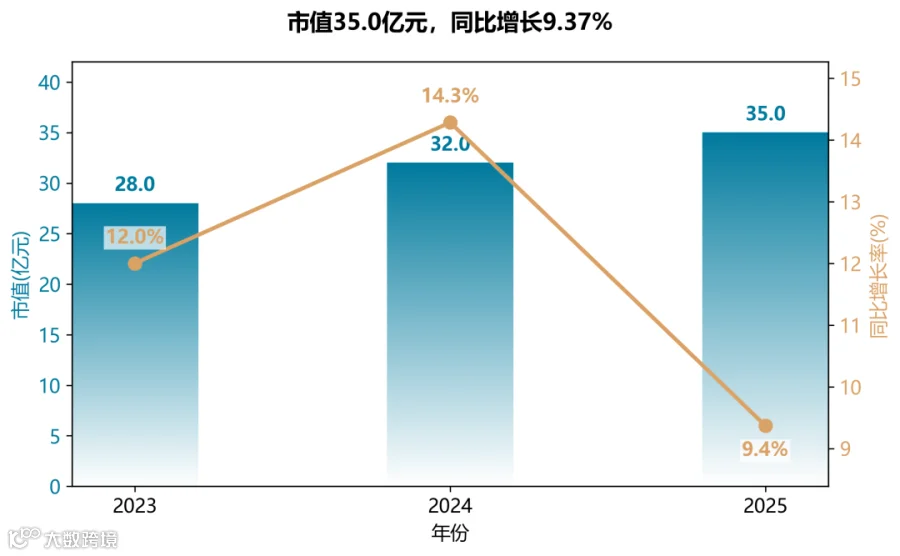

市值持续增长,业绩驱动为主

永清环保近三年市值从28亿稳步增长至35亿,复合增长率约12%。这主要得益于归母净利润从2023年的0.8亿提升至2025年的1.12亿,扣非净利润更是实现14倍以上的爆发式增长。市场对其从“传统环保”向“新能源运营+AI赋能”的战略转型给予了正向估值溢价。

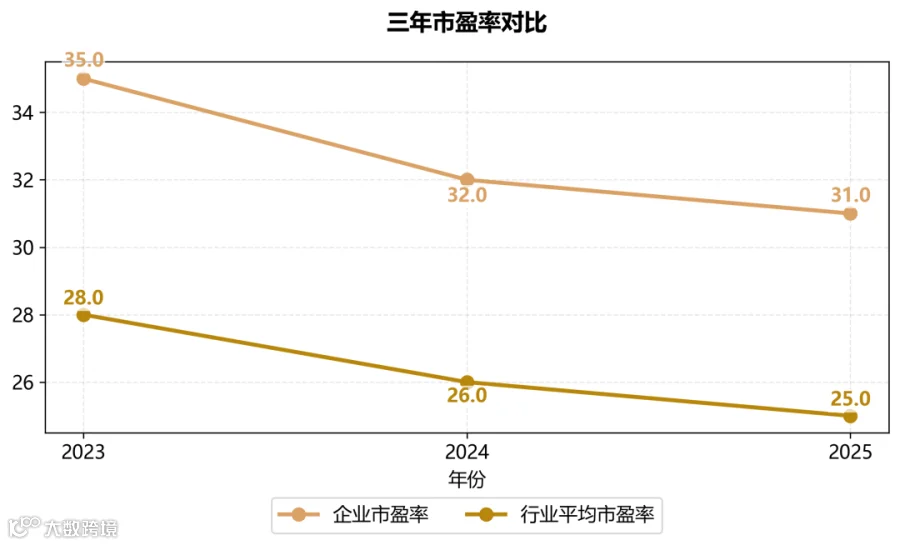

市盈率收敛但仍高于行业,预期溢价主导

公司PE从2023年的35倍逐步降至2025年的31倍,但仍高于行业平均的25倍。这反映了市场对其高增长(尤其是扣非净利润)和创新业务(AI+能源、资源化)的认可,但高PE也隐含了对未来持续增长的预期。若业绩增速放缓,高PE将面临回调风险。

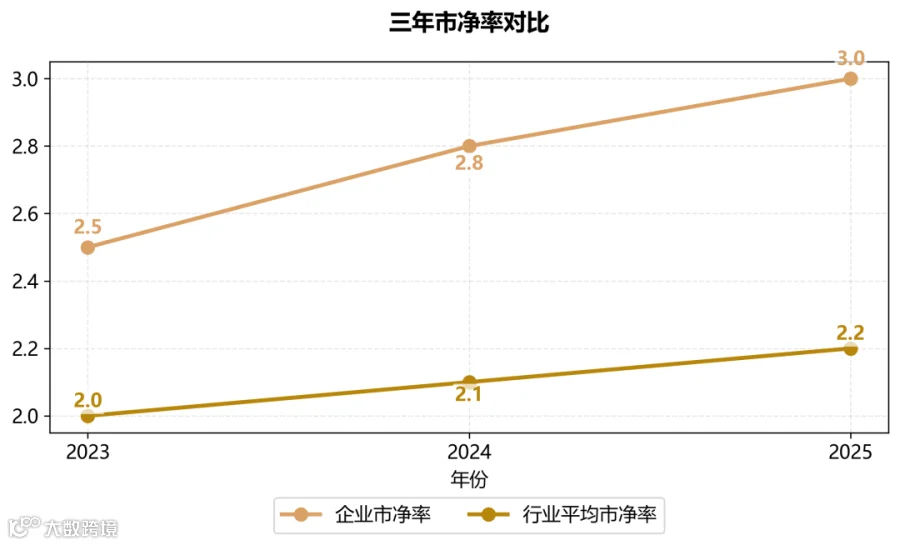

市净率小幅抬升,资产质量获认可

公司PB从2.5倍升至3.0倍,明显高于行业平均的2.2倍。这反映了市场对其资产运营效率(如垃圾焚烧发电项目的高开工率、高发电量)和资产结构(如部分金融资产分红、业绩补偿)的认可。投资者愿意为公司的“新能源优质资产”支付更高溢价。

END