涂料品种繁多、成分复杂,企业需要主动熟悉进口申报要求,才能尽可能减少申报差错。

今天,小编带大家一起梳理涂料进口申报的常见问题和注意事项,快来看看吧。

PART 01

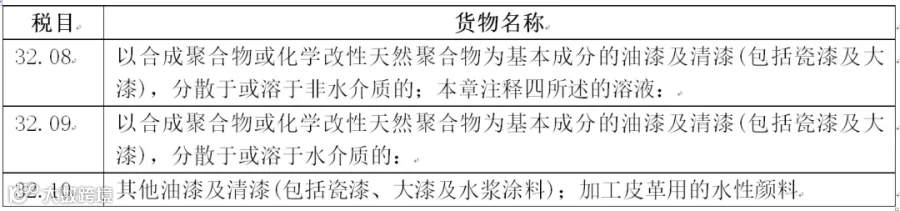

涂料主要涉及3个税目

根据《中华人民共和国进出口税则》(以下简称《税则》)规定,涂料通常归入税目32.08、32.09、32.10项下。

“油性涂料”归入税目32.08;“水性涂料”归入税目32.09;其他涂料,比如沥青涂料、低聚物光固化涂料等归入税目32.10。

需要特别注意的是:税目32.08的范围最广!

根据税目条文,税目32.08项下商品,除了油性涂料外,还包括“本章注释四所述的溶液”,即由税目39.01至39.13所列聚合物溶于挥发性有机溶剂的溶液(胶棉除外),溶剂重量必须超过溶液重量的50%。比如,40%丙烯酸树脂溶于60%挥发性有机溶剂的溶液。无论实际用途如何(用来生产涂料的原料,或是稀释剂、中间体等),都应该归入税目32.08。

也就是说,税目32.08项下既有涂料,又有“聚合物溶液”。二者在征收消费税处理上是不同的,需要特别注意。

PART 02

进口涂料要不要缴纳消费税?

根据《财政部、国家税务总局关于对电池、涂料征收消费税的通知》(财税〔2015〕16号),自2015年2月1日起对电池、涂料征收消费税,适用税率为4%。其中,对施工状态下挥发性有机物(Volatile Organic Compounds,简称“VOC”)含量低于420克/升(含)的涂料免征消费税。

判断是否需要缴纳消费税,需要分两步来看。

01

是不是涂料?

财税〔2015〕16号文件明确“涂料”是涂于物体表面能形成具有保护、装饰或特殊性能的固态涂膜的一类液体或固体材料之总称。只有符合这个定义的货物,才需进一步根据产品指标判断是否需缴纳消费税;不符合这个定义的货物(如仅作为稀释剂、中间体等使用的聚合物溶液),无论VOC含量多少,都无需缴纳消费税。这也是为什么税目32.08项下货物在申报时,需要特别声明“是否为涂料”。

02

如果符合涂料定义,VOC含量是否达到征收消费税标准?

符合涂料定义的货物,需进一步看施工状态下挥发性有机物VOC含量。

VOC>420克/升:需要缴纳消费税

VOC≤420克/升:不用缴纳消费税

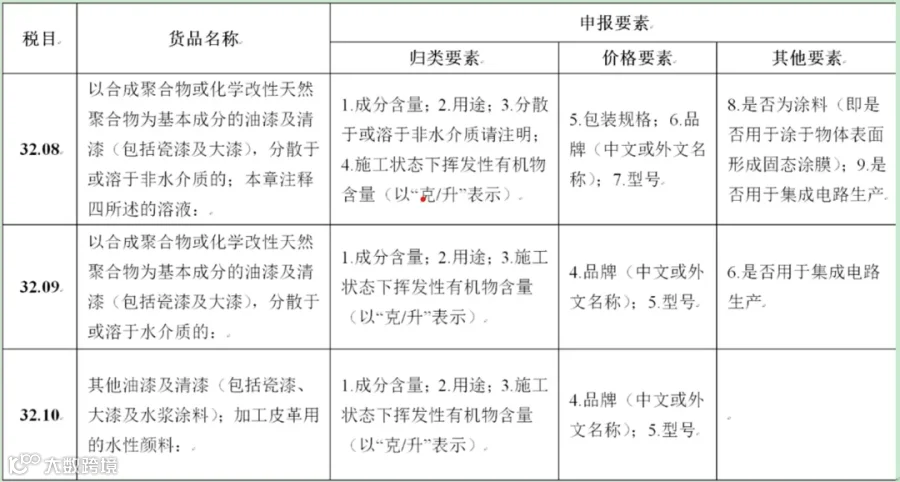

小编整理了税目32.08、32.09、32.10项下商品的涉税规范申报要素(下表)。

PART 03

几个常见申报错误示例

01

案例一:把“是涂料”申报为“非涂料”,漏缴消费税。

商品:防腐涂层(VOC为830克/升)

成分含量:甲氧基-2-丙醇60-70%、四氢呋喃10-20%、硅树脂15-20%

用途:飞机维修,防腐用

╳错误申报:申报商品编号32089090.90,规格型号申报“非涂料”,漏缴消费税。

解析:该产品涂在飞机表面形成固态涂膜,符合涂料定义。

√正确操作:申报商品编号32089090.10,规格型号应申报为“是涂料”,缴纳消费税。

02

案例二:把“非涂料”申报为“是涂料”,多缴消费税。

商品:聚酯溶液(VOC为600克/升)

成分含量:饱和共聚聚酯30%、甲苯56%、2-丁酮14%

用途:作为涂料用粘接剂

╳错误申报:申报商品编号32081000.10,规格型号申报“是涂料”,多缴消费税。

解析:该产品不直接涂于物体表面形成固态涂膜,不符合涂料定义。

√正确操作:申报商品编号32081000.90,规格型号应申报为“非涂料”,不缴纳消费税。

03

案例三:误把水性涂料申报为油性涂料。

商品:黑色漆(VOC为270克/升)

成分含量:含丙烯酸树脂28%、碳黑15%、丁醇3%、异丙醇2%、丁醚2%、水50%

用途:用于电脑硬盘壳的涂装

╳错误申报:申报税则号列3208.2010(以丙烯酸聚合物为基本成分的涂料)。

解析:税目32.09所称“水介质”,是指由水或水与水溶性溶剂的混合物组成的介质。该商品介质里有水,且水能与丁醇、异丙醇互溶,符合“水介质”的定义。

√正确操作:申报商品编号32091000.90。

04

案例四:双组分涂料一同进口,申报税号差错。

双组分涂料(主剂+固化剂)一同进口时,情况比较复杂。要仔细看《税则》第六类类注三:

由两种或两种以上单独成分配套的货品,其部分或全部成分属于本类范围以内,混合后则构成第六类或第七类的货品,应按混合后产品归入相应的品目,但其组成成分必须符合下列条件:

(一)其包装形式足以表明这些成分不需经过改装就可一起使用的;

(二)一起进口或出口的;

(三)这些成分的属性及相互比例足以表明是相互配用的。

举个例子,某双组分涂料,其中“主剂”的商品编号为32082020.10,“固化剂”的商品编号为32089090.90;主剂与固化剂使用时需相互配比按3:1混合后作为涂料。混合后涂料的商品编号为32082020.10。当“主剂”与“固化剂”一同申报进口时候,我们需要特别留意是否符合《税则》第六类类注三要求,尤其是其中第三点。

如“主剂”与“固化剂”进口包装数量比例3:1,与配套使用的比例3:1一致,其包装形式也足以表明这些成分不需经过改装就可一起使用的,符合第六类类注三的规定,应按照混合后的涂料一起申报商品编号32082020.10。

如“主剂”与“固化剂”进口包装数量比例6:1,与配套使用的比例3:1不一致,不符合第六类类注三的规定。“主剂”和“固化剂”应分别申报。

05

案例五:申报所含聚合物成分与税号范围不对应,申报税号错误。

商品:油漆(VOC为463克/升)

成分含量:丙烯酸树脂44%、丙二醇甲醚醋酸酯 25.7%、乙酸丁酯24%、乙醇2.4%、二甲苯2%、甲基丙烯酸甲酯0.5%、重烷苯甲醛和二甲苯1%

用途:汽车零配件喷涂

╳错误申报:申报商品编号32089090.10(以其他聚合物为基本成分的涂料)。

解析:该产品是以丙烯酸聚合物为基本成分的涂料。

√正确操作:申报商品编号32082010.20。

部分图片源自网络。

内容供参考,如有调整请以最新要求为准。