Palantir Technologies是2020年代全球资本市场最引人注目的企业软件公司之一。截至2025年,其市值一度突破4000亿美元,年收入达44.75亿美元,同比增长56%,运营现金流利润率高达48%。

这家公司从服务CIA的"神秘"反恐数据公司,成长为横跨国防、医疗、金融、制造等50余个行业的AI与数据平台巨头。这其中又有什么秘密?

一、Palantir的成功密码:决策操作系统

Palantir的成功并非源于它拥有最强的AI模型,而是源于其独特的"决策操作系统"定位。其核心壁垒可以概括为三个关键词:

本体论(Ontology):不存数据本身,而存数据间关系,构建业务“数字孪生”,让AI理解业务逻辑并执行操作。

“Beyond Chat”:AI驱动真实业务动作(如供应链中断自动补货),而非仅回答问题,进化为“数字员工”。

双轮驱动+FDE模式:政府(Gotham)占55%,商业(Foundry)占45%;前沿部署工程师嵌入客户一线,前20大客户年均花费7000万美元,粘性极强。

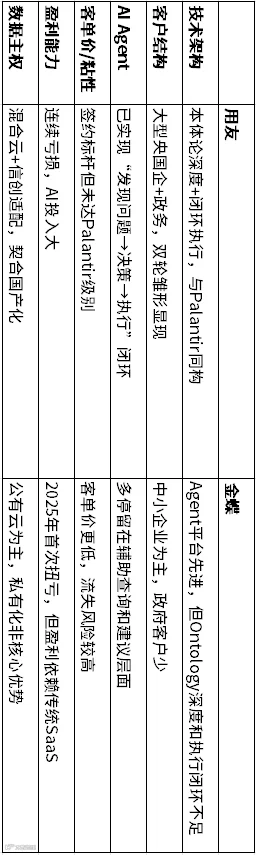

二、中国版Palantir赛道:用友 vs 金蝶

1、用友:向Palantir激进靠拢

技术路径:2026年1月发布“本体智能体”,明确以本体论为核心,架构分三层——大模型层(YonGPT-Ontology+多模型)、本体引擎层(20+行业、1000+场景知识)、业务应用层(闭环执行)。与Palantir AIP高度同构。

商业模式:聚焦大型央国企,追求高客单价和深度绑定。2026Q1签约三峡集团、招商局、国投等;BIP服务国家移民管理局。2025年AI签约额16.7亿元(占营收18%),远超金蝶。

研发与困境:研发投入24.27亿元(占营收26%,AI占43%),但2025年营收仅增0.32%,归母净亏13.89亿元,连续三年亏损,2026Q1续亏7.23亿元,“丰产不丰收”持续。

2、金蝶:云原生AI轻量化突围

技术路径:发布苍穹Agent平台2.0、AI原生入口“金蝶小K”、AI操作系统“灵基”。四层架构(苍穹平台+数据云+AI增强SaaS+智能体/小K),强调低门槛、快部署,预置模板覆盖近20个智能体。

商业模式:订阅制,以中小企业为主,云原生部署占比82%。但AI签约额仅3.56亿元(占营收5.1%),研发投入8.6亿元(占营收12.3%),不及用友一半。2026年6月被恒生科技指数剔除,市值蒸发超千亿,资本市场信心不足。创始人称AI转型为“生死之战”,目标2026年AI套件收入超10亿元,但实现难度大。

3、核心维度对比:用友更接近Palantir(横屏查看)

三、关键变量

国防市场入场券:Palantir始于CIA/美军,中国防务情报领域由拓尔思、中科星图等占据,用友和金蝶均未切入,这是竞争制高点。

本体论工程化速度:用友率先发布但落地需6-18个月,且面临交付-付费-盈利三重时差;金蝶轻量化可能陷入深度不足→付费意愿低的循环。

大厂挤压:阿里、腾讯、华为云正全栈Agent化,独立SaaS面临管道化风险。用友靠央国企绑定和信创红利抗衡,金蝶中小企业市场更易被侵蚀。

四、结论:用友领先半个身位,但道路漫长

用友更可能成为“中国Palantir”,依据:技术同构性最强(本体智能体)、客户结构更匹配(大型政企)、AI商业化领先(签约额16.7亿,为金蝶4.7倍)、信创适配度更高。

但用友挑战严峻:连续亏损、国防市场空白、本体论工程化重投入压力大。金蝶若市场走向轻量普惠,其SaaS基因和中小企业覆盖或成优势,但当前政策刚需更偏向重型决策系统。

但用友和金蝶的真正价值,或许不在于"复制Palantir",而在于将Palantir的Ontology方法论与中国企业管理的实际需求相结合,走出一条"原生融合"的本土化路径。

最终,中国的Palantir不会是一个简单的复制品,而是一个融合了本体论深度、中国信创政策、中小企业普惠需求和大型政企定制能力的新物种。在这条赛道上,用友目前领先半个身位,但比赛才刚刚开始。