导读:

高预期之上再超预期,继续欢呼!

—— 【恒丰资本研究院】荐读

1、英伟达4QFY26财报:高预期之上再超预期

1)季度收入 681 亿美元,高于市场 662 亿;数据中心收入 623 亿,同样明显 beat。毛利率 75%,经营利润率接近 68%,在组件成本存在通胀压力的背景下依然稳住高位。更关键的是 1Q 指引给到 780 亿美元,远高于市场 721 亿——在 hyperscaler 已经上修 CapEx、市场情绪偏乐观的情况下还能再抬一档,说明景气斜率在继续上行。

2)结构上看,Networking 成为数据中心超预期的主要来源,意味着 NVLink 与 Spectrum attach rate 提升,GB300 爬坡节奏强于市场此前预期。这对数字半导体链条是直接利好,并会向存储、再到半导体设备形成二、三阶传导。

3)客户结构同样值得重视。Hyperscaler 仍占数据中心收入略高于 50%,依然是最大客户类别,但公司强调“多数增长来自其他客户”。这句话非常关键——AI 需求正在从少数大云厂商扩散至更广泛企业和垂直行业,算力需求开始呈现分布式扩散,而非单点依赖。

4)中国变量出现边际松动。美国 2026 年 2 月批出小规模 H200 许可证,但尚未产生收入,且需在美国完成检查流程并承担 25% 关税。政策口子开了一条缝,但短期对业绩贡献仍不确定。

5)另外一个情绪焦点是 OpenAI。公司披露“正在 finalizing 与 OpenAI 的投资与合作协议,但不保证一定达成”。能写到 finalizing,说明合作框架已高度成型;“no assurance”则是标准监管语言。市场真正关心的不是投多少钱,而是是否通过资本与技术绑定,强化算力生态主导权。但即便落地,也更可能是深度合作而非排他绑定。

2、电话会要点

1)老黄强调了算力从单纯的“成本支出”变成“创收资产”,以前买服务器是为了运行软件,是支持性成本,现在算力就是生产力,算力 -> Tokens -> 收入增长(Anthropic一年收入增长10倍,只要有算力立马可以换成美金),当我们还在质疑AI挣不挣钱的时候,企业已经看明白算力就是现金流的路径,所以万亿资本开支正在接管原本属于传统服务器和软件的市场份额,所以CSP会接着买,接着CapEx。

2)过去2-3月就是Agent的拐点,过去是“聊天框”,现在是像员工一样解决问题,自主工作,下一波是物理AI,机器人,自动驾驶和智能制造。

3)毛利率只要带来代际差异,每瓦性能的迭代超过摩尔定律的表现就能维持。

4)最后一个问题被问到股价平平是不是会回购,说的是供应链保护,意味着英伟达会拿出大量的现金放在供应链的确定性上,来保障Blackwell和Rubin的按时出货,猜测是类似向TSM,海力士等支付预付款或者长协。

所有关键数字都beat,指引780亿,beat买方预期740亿,且预期不含中国的营收,毛利率没有被供应链,存储代工等影响,也回到了75%的乐观区间,定价权依旧牢固。

盘后没有大涨,只能归因于老黄在电话会里的风格转化,从早期激进地煽动,到现在务实地聊数据,我们理解现在过了事情刚刚开始的不确定性和狂热,到了实质性增长的阶段,但距离比赛终点还非常非常遥远。

3、重视GTC催化:正交背板+LPU

下个月举办的GTC2026将发布LPX/CPO等新一代产品,将成为供应链的重要催化剂。

1)前期我们多次辟谣正交被铜缆替代的传言,当前正交背板的测试正常进行中,除78层外168层(28*6)方案亦在推进,GTC一定会展示;此外CoWoP亦在积极送测中。

2)今日市场上最火爆的莫过于LPU,LPU采用3D堆叠的技术,将大容量SRAM和GPU做一体化封装。提升带宽降低时延的同时。对上游PCB等互联也提出了更高的要求,其中PCB将使用52层(26+26)M9+Q布的增强方案。当前方案为单tray搭载16颗芯片,单机柜搭载256颗芯片,PCB板面积大单价高,单芯片价值量有望达到3000RMB。

3)若按照27年NV 1000万颗GPU出货,LPU按照GPU20%出货量计算,增厚PCB市场空间60亿(10%增量),远期增量更大;胜宏为核心一供。

4、PCB:GTC大会预期已燃

1)LPU再添增长逻辑

先看英伟达怎么说,“多跨越一个芯片,就多跨越一个接口,多跨越一个接口,就多增加延迟”。所以LPU架构、正交背板架构、COWOP架构,还有一些现在并不知道的技术升级,是必然会发生的。

每个架构背后的逻辑,都是尽可能去减少芯片之间的传输距离,芯片堆叠多了,必然管脚会变得极其复杂,PCB的加工难度、层数、精密度会极大程度增加,价值量也会极大程度增加。

所以LPU用的50多层板单价至少四五万,70多层的正交背板单价能到三四十万。PCB在整机柜中的价值量,从最初8卡服务器的1.5%,逐步提高到5%以上,未来有望到8%以上。

行业观点保持不变:产能极度紧缺,格局非常稳定。

新逻辑:载板今年必然还会涨价,已经成为制约芯片生产的有一大瓶颈,台湾欣兴电子已经不断新高。欣兴在当年押注载板,HDI/高多层板业务被胜宏异军突起。

2)春节前后板块行情复盘

- 以玻纤布、铜箔为代表的上游原材料环节,在AI算力旺盛需求、产能结构性错配、成本上涨的推动下,价格持续上涨,带动板块业绩预期弹性上修,呈现领涨态势,超额收益明显;

- CCL环节,逻辑上短期受到上游原材成本上涨的压制,但实际跟踪产业链来看,CCL产能稼动率饱满,价格传导将比较顺畅,预计3-4月启动26年第二轮涨价,在此期间具备上游原材料自供能力的CCL厂商,如金安国纪、建滔积层板等,盈利能力有望继续向上;而与AI相关的高速材料方面,材料加速向M8+、M9、M10 等级升级,以生益科技、南亚新材、华正新材等有望在26年均有进一步在国内及海外算力客户供应链中实现突破放量。

- PCB环节,相比上游环节,有些滞涨,多数PCB标的底部盘整较长时间。而春节期间海外算力利好不断,载板紧缺,台股中兴欣、景硕、南电等载板连续涨停,引发A股深南、兴森等载板环节大涨;目前在算力板块多重利好推动下,以胜宏、沪电、深南、景旺等为代表的AI PCB厂商股价反转向上。

3)近期催化总结

- 英伟达业绩及下一季度业绩展望超市场预期,Agent应用飙升驱动计算需求加速上涨,进一步强化算力主线beta。预计FY27Q1营收780亿美元(±2%),同比+77%/环比+14%,其中未包含任何来自中国的收入。

- 未来重大催化 3月英伟达GTC大会:a)定位于AI推理需求场景的LPU,将大容量SRAM和GPU做一体化封装,为适配“高带宽低时延”的要求,PCB亦将配套升级,或将采用M9等级材料以及更高层数的多层板设计。考虑到未来AI推理需求的市场空间远大于训练侧,LPU将成为AI PCB一大新增市场;b)Rubin Ultra架构的进一步优化升级,正交背板方案仍在持续推进;c)下一代Feynman芯片以及新的算力架构的展示。

- 3-4月,Rubin供应链开启备货,上游CCL、PCB环节均将进入新品拉货阶段。

- 多家PCB厂商开启港股IPO基石反路演或聆讯,如胜宏、广合、景旺、沪电等。

5、CPO的争议

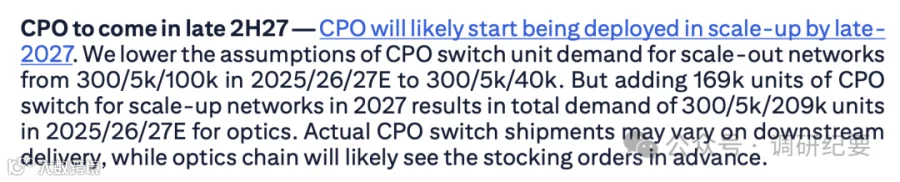

昨天市场传言花旗下修27年CPO交换机需求量预测,实际上是断章取义。

我们查阅了花旗研报原文,一方面,花旗确实下调了27年柜外(scale-out)交换机需求量预测,从10万台下修至4万台。另一方面,花旗对CPO进入柜内(scale-up)进展表示乐观,认为英伟达正在大力推动scale-up侧的CPO方案,将在Rubin Ultra NVL576开始部署。花旗预测scale-up侧的CPO交换机将于2027年底开始部署,并且预测27年scale-up需求量将达到16.9万台。由此,花旗实际上修了27年CPO交换机需求量:新增16.9万台scale-up,总需求量预测达20.9万台。此外,花旗也上修了可插拔光模块的预测。

Scale out :

→花旗当前预测为4万台,此前我们对于市场的预期是4-6万台,花旗的预测符合市场一致预期。

→根据FY2026 Q 2 LITE在业绩会中的表述,Scale out层有数亿美金新订单,加上之前披露的订单,对应8-9万台CPO交换机。

Scale up:

→上调。花旗基于60%渗透率预测16.9万台scale-up层CPO。花旗假设2027年1.4万台Rubin Ultra中60%采用Scale-up配置,即约8,333台机架,对应16.9万台CPO。

→此前我们基于1万台Rubin Ultra,100%渗透率预测up层交换机的量为18万台,和花旗当前预测基本一致。我们认为,up层渗透率有望进一步超预期。

CPO产业趋势依旧,后期催化较多:GTC和OFC大会预计推出新CPO产品,国内&国外产业链及台积电角度,均可看到CPO从明年开始快速放量。从投资建议看,花旗整体看多CPO和可插拔光模块产业,上修了新易盛(472至495)、天孚通信(222至446)、太辰光(137至184)的目标价,可以看到花旗实际上相当看好CPO,对其认为受益的天孚通信和太辰光大幅上调了目标价。

6、GTC 2026前瞻:LPX、CPO及PCB关键亮点

1)LPX机架强化英伟达在推理领域的产品组合:LPX(又称LPU)预计将采用基于SRAM的片上内存,提供快速Token生成及超低延迟,提升英伟达在推理领域的地位。在英伟达于2025年12月与Groq达成非独家许可协议前,该机架设计将搭载64个Groq LPU,采用RealScale芯片间互连。对于GTC 2026,我们预计增强型LPX机架将搭载256个LPU,采用多层52L M9 Q-glass PTH PCB,单个LPU对应PCB价值量约200美元。因此,我们预计PCB、液冷(冷板)公司将受益。

2)VR200 NVL72提升英伟达产品领先地位及推理性能:我们继续认为Rubin将提升英伟达产品领先地位,得益于HBM4(对比谷歌v8AX的HBM3e)及卓越系统设计,实现较GB300的5倍/3.5倍推理/训练性能提升。我们亦认为三星HBM4进展顺利,Rubin时程不变。我们预计公司将重申针对推理Prefill的CPX芯片。然而,因GDDR7短缺,我们预计CPX芯片设计将转换为HBM4,容量较常规Rubin的更小。

3)NVL576采用混合CCL的正交背板:我们预计英伟达将再次展示其中板设计的NVL576架构。随着Rubin Ultra迁移至448G Serdes,中板可能采用基于PTFE及Q-glass M9的混合方案,以改善信号传输。我们认为多个方案正在进行评估,包括1)78层PTFE正交背板;2)78层正交背板,含36层PTFE及41层Q-glass M9;3)104/144层正交背版。此前,我们估计每机柜正交背版价值量约2.5万美元;然而,随着更高价值的PTFE基底的CCL引入及更复杂制造要求,我们预计价值量将至少增加20-25%。

4)NVL576光互连取代铜缆背版连接器:英伟达预计将于2H27为Rubin Ultra NVL576引入CPO/NPO,具体用于NVL576架构内的Scale Up互连。在NVL576架构中,Compute tray及Switch tray预计将继续依赖正交背板连接,而机柜间互连预计将转向基于CPO或NPO的光互连。我们预计英伟达将于GTC 2026介绍其Scale Up光学互连解决方案。

5)Scale Out CPO更高销量及主要受益者:英伟达可能推出新一代Scale Out CPO交换机(包括以太网及Infiniband版本)。我们认为此CPO设计提供显着改善的散热性能,导致远优于前代的成本性能比。我们认为供应链将于2H26/2027年加速。受英伟达激进推动及捆绑销售策略驱动,我们上调对英伟达Sclae Out CPO交换机的预估,至2026/2027年的2万/10万部(先前为2/8万部),但仍隐含相对较低的渗透率。主要受益者包括FAU、CW Laser、shuffle、InP基板及连接器供应商,如Lumentum、Browave、Sumitomo、AXTI及GLW。我们亦预计中国FAU供应商将成为主要份额,且光模块/shuffle厂商将受益于销量增长。

声明:本文言论不代表恒丰资本观点,也不构成任何操作建议。请读者仅做参考。图文版权归原作者所有,如有侵权,请联系我们进行删除.