本文作者 | Amy姐的跨境金融圈

中东战火,

霍尔木兹海峡几近关闭,全球约20%的石油贸易陷入了停滞,

油价飙升。

WTI原油冲破112美元,布伦特原油飙至140美元创2008年来新高,沙特阿美将旗舰原油溢价抬到创纪录水平,普吉岛的游船因为加不到油趴窝了。。。

全世界都在为石油发慌。

而此刻的李嘉诚,正在闷声发大财。

在三周前(2026年3月19日)长和系的业绩发布会上,李泽钜称:

"去年收购相关资产后,我们的石油日产量已接近100万桶。"

日产100万桶,什么概念?

按照现在的油价,李家仅靠石油板块每天的营收就超过1亿美元。

1

加拿大赫斯基公司(Husky)就是其中之一,

这家成立于1938年的相当老的企业主营重油和油砂,因为开采成本高,在低油价下资金链也断裂了。

这时,李嘉诚出手了。

他以32亿港元的价格,收购了赫斯基52%的股份。(之后在1991年,李又豪掷17.2亿港元增持,将持股提高到71%,绝对控制了赫斯基)

他认为,赫斯基的亏损并不是因为公司有问题,而是因为油价太低,

而油价不可能永远这么低。

当然,后来的事情印证了他的判断,

当油价回升,加之油砂开采技术进步,开采成本不断下降,利润回来了,

赫斯基一度成为加拿大最大的综合型能源公司,世界500强企业,

在34年间,仅分红就给李家贡献了542亿港元。

李嘉诚后来也曾说:

"(赫斯基)这是我一生中最伟大的投资之一。"

但这只是序幕。

2

合并Cenovus

时间到了2020年,

疫情让全球石油需求骤降,沙特与俄又因减产分歧爆发价格战、竞相增产,

供需两端同时崩塌,WTI原油一度跌至每桶负37美元,也是人类石油期货史上的首次负油价,

赫斯基的股价也从年初的10.57加元暴跌到3加元,跌掉了70%。

这时,李嘉诚又动作了。

当年10月,

李将赫斯基与加拿大油砂生产商Cenovus合并,这笔交易价格约236亿加元,

合并后,新公司以Cenovus名义运营,

李家持有Cenovus约27%的股份,也是单一最大股东。

规模效应,

合并后的Cenovus成了加拿大第三大石油和天然气生产商,石油日产量达75万桶,

与此同时,

合并后的Cenovus也拥有了更完整的产业链、更低的运营成本、更高的单桶利润,以及更强的抗风险能力。

3

收购MEG

到2025年下半年,

问题又来了。

全球石油供应端,

OPEC+全年累计释放超250万桶增量配额,特LP施压沙特增产为降低美国通胀,

同时需求端被关税战和全球经济疲软压制,

"产能过剩",供过于求,

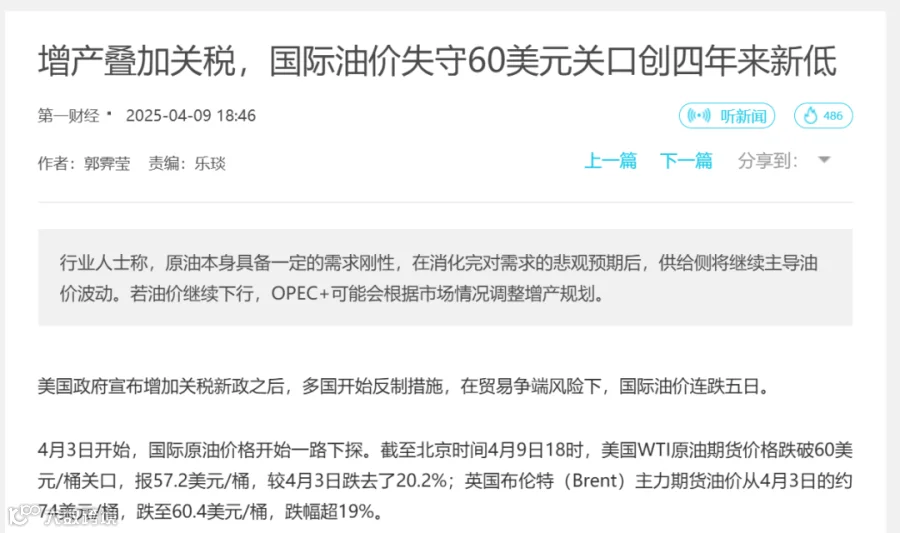

这种情况下油价一路走低,国际油价跌至60美元附近,

大部分投资者都在观望甚至撤退。

这时,李嘉诚又出手了。

他用Cenovus收购加拿大油砂生产商MEG,这笔交易总价约86亿加元,

之所以收购MEG,因为MEG的资产是位于阿尔伯塔省Christina Lake的优质油砂,与Cenovus现有油田直接相邻,形成天然协同。

这笔收购直接为Cenovus增加了约11万桶/日的产能。

至此,从1986年至今,用了40年,

根据Cenovus 2025年第四季度财报,2026年全年指导产量94.5万至98.5万桶。

可以看到,李嘉诚在石油上的三次出手,

每一次都是在市场最悲观、最恐惧、在大家都在撤退的时候,

激流勇上。

这不是运气,这是谋略。

4

为什么是加拿大?

看完时机,我们再看李嘉诚选的地方,为何买加拿大?

全世界石油资源最丰富的地方在中东,开采成本最低的地方也在中东,

但李一桶都没有买中东。

为什么?

中东虽是全球石油的心脏,但也是地缘冲突的震中,

你看1973年石油禁运、两伊战争、海湾战争,以及2026年的伊朗危机等等等……每一次全球石油供应出问题,根源几乎都在中东。

再看委内瑞拉,

也是一样,虽然拥有全球最大的已探明石油储量,但是政Z动荡,频繁被制cai。

俄也是产油大国,但与西方的对抗会让其资产面临冻结的风险。

只有加拿大,

ZZ稳定,法治健全,而且最主要是不扼守任何战略性海上咽喉要道,

在过去半个世纪的每一次石油危机中,加拿大的石油生产从未因地缘ZZ中断过。

这就意味着:

全球石油供应一旦出问题,最可能出问题的是中东,而加拿大是最不可能出问题的主要产油国,

当中东越乱,供应越紧张,加拿大石油就会越值钱。

所以李嘉诚根本不需要预判何时会打仗,全球哪里会出问题。

他只需要把产能放在最安全的地方,然后等。

现在你看,

霍尔木兹海峡几乎关闭,中东供应大面积中断,油价飙升到了140美元,

而在阿尔伯塔省零下30度的原始森林里,

李家的油砂照常在开采。。。

5

同一时期的另一个动作:撤退英国

如果只看买加拿大石油,

你可能会觉得李嘉诚只是赌对了一个方向。

但当把同时期的另一个操作放在一起看,他的逻辑就会更清晰了:

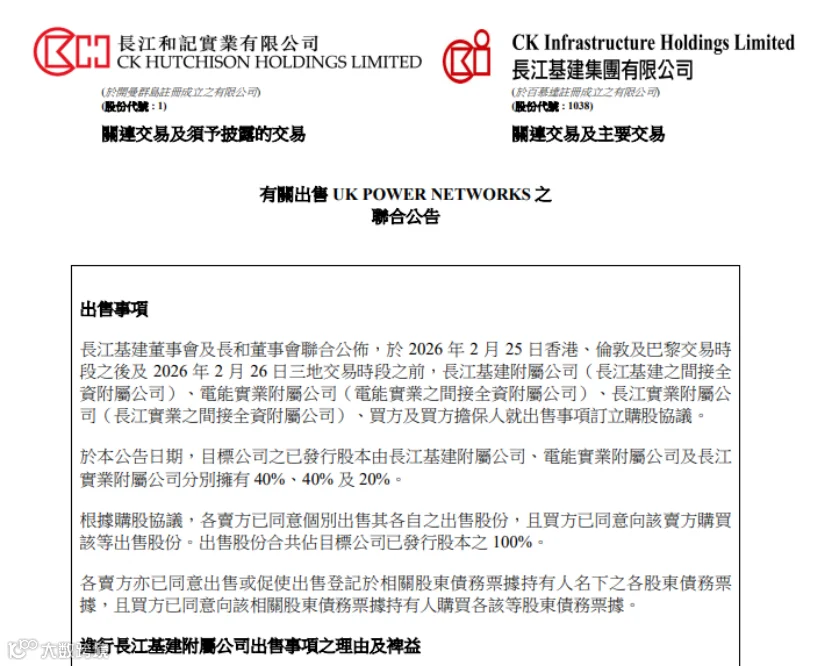

在业绩会前三周(2026年2月26日),他卖掉了英国电网。

向法国Engie集团出售英国电网公司UK Power Networks 100%股权,总交易额超1100亿港元。

要知道,英国电网也曾是李家在英国最核心的资产之一,

UKPN服务覆盖伦敦等850万用户,配电网络总长19.2万公里,被内部称为"定海神针"。

李家持有电网16年,加上分红,投资回报率超过6倍。

这么赚钱却要卖掉,为什么?

首先,不可否认资产本身的盈利前景在收窄,

英国能源监管机构拟将配电业务的允许回报率从6.3%下调至4.4%,同时电网升级改造需要大量资本投入。就是说以前是躺着数钱,以后可能是跪着投钱。

除此外,更多的是考虑到地缘ZZ风险在上升。

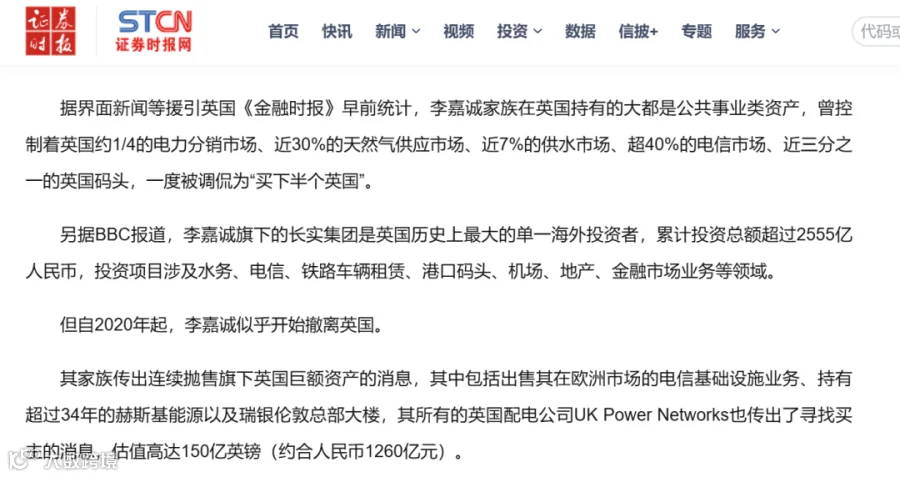

李此前在英国的投资曾超过2555亿人民币,涵盖电力、天然气、供水、电信、港口等等领域,被称买下英国,

但是随着俄W冲突重塑欧洲安全的格局,

ZF们对关键基础设施的外资持有开始变得日趋敏感。

2024年,英ZF曾以"GJ安全"为由调查李家的电信业务;

2025年初,巴拿马ZF曾以"紧急公共利益"为由接管了李家运营近30年的港口。。。

这些信号很明确:

即便资产本身还在赚钱,但当回报率被压缩,当政策风险在上升时,

高位套现离场无疑是最明智的选择。

事实上,早在2022年李就曾考虑出售电网,当时有财团报价150亿英镑,后因价格分歧搁置。这次以105亿英镑成交虽低于峰值估值,但加上16年累计分红,总现金回报仍超过6倍。

卖英国电网,买加拿大石油。

看似在买卖资产,其实更是在“买卖国家”。

6

结语

当油价暴跌,在市场最恐惧的时候,

激流勇上,买石油,

这是勇气,是谋略。

押注加拿大,用40年时间建起了一个日产百万桶的石油帝国,

卖英国电网,逃离这个曾投资过2555亿的地方,

这是“去风险”,更是大智慧。

所以无论是中东打仗,还是全球如何剧变,李嘉诚都能获益,

因为他此生追求和寻找的”安全”,会让他的资产在剧变中免疫,让他能打着高尔夫安心地享受钱币落袋的声音。

(完)

--------

--------

--------

沟 通

*添加助理小米的微信(bosimi_2020)沟通交流

❈小米助理微信二维码❈