2026香港重疾险选购指南|保姆级标准+产品测评

作者:张妮

连续更新:第559篇

微信:cqzhangnini

很多初次咨询香港重疾险的客户,基本都有同一个困惑:香港重疾险看着比内地产品复杂太多。

分红增值、多次理赔、专项津贴、疾病分组……各种保障权益叠加在一起,条款又细又多,普通人根本看不懂。很容易被五花八门的宣传带偏,最后要么买贵、要么买到不适合自己的保单。

从业多年,我一直跟客户强调:买香港重疾险,不用死磕每一条细碎条款,也不用盲目跟风网红产品。

保险没有最好的,只有最适合的。

只要抓准核心选购逻辑,结合自己的预算、身体状况、家人保障需求筛选,就能轻松避开所有坑,选到高性价比的靠谱方案。

本文专门整理了这份2026最新香港重疾险保姆级选购指南,把行业通用的选品标准、市面上主流热门产品的真实优缺点、适配人群一次性讲透,不管是成人投保、孩子配置,还是看重就医服务等,对照着选就不会出错。

01

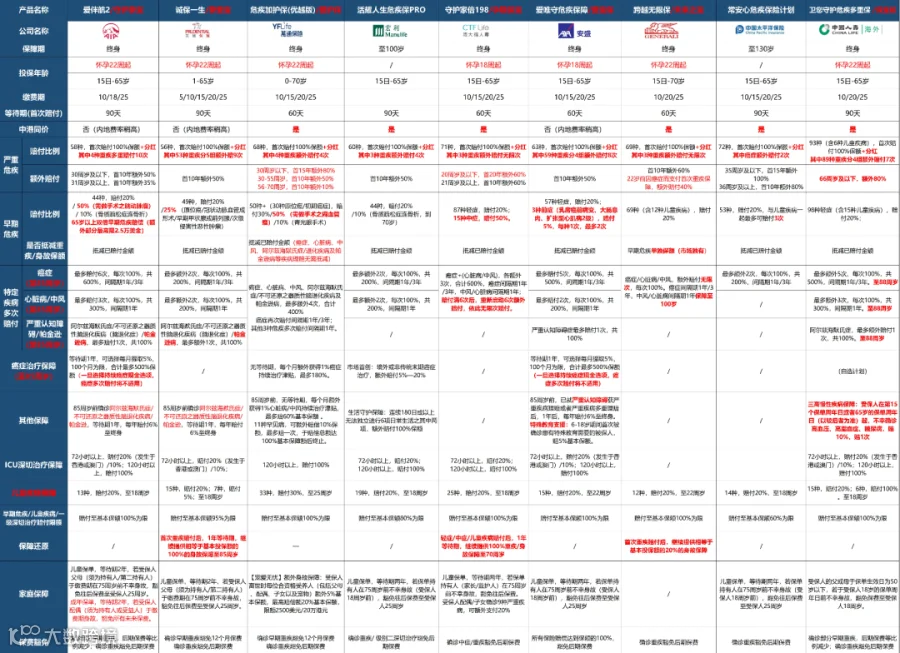

挑选时,不必死抠零散条款,只需聚焦三大关键评判标准就行。

1、保费性价比:同等保障看费率

很简单,相同预算能拿到更高的保障额度,或是同等保额下缴费更低。

下图,采用10万美金保额、25年缴费方案作为统一测算基准,参与对比的产品,每年保费相差好几千元人民币。

各类产品保障侧重各有不同,很难做到完全等量对标。普通消费者不用执着于微小条款差别,只需权衡保费预算和整体保障力度,选出适配自身经济情况的产品即可。

2、配套服务:品牌增值服务兜底理赔体验

除去保单白纸黑字的保障内容,保险公司配套增值服务,直接关系到后续就诊、理赔流程是否顺畅。服务体验一方面取决于经纪人的专业能力,另一方面更依托于保险公司的官方服务体系。

行业头部老牌保险公司,大多搭建了完整的就医绿色通道、线上问诊、术后康复护理等配套服务,能很好满足内地客户跨境就医需求;而部分主打低价的险企,会削减服务开支,附加权益相对单薄,大家可结合自身需求权衡选择。

3、保障责任:全面度与赔付力度是核心

一款优质重疾产品,第一标准是保障病种覆盖面广;其次赔付规则实用、赔付比例充足。

轻症(香港叫早期危疾)+重疾是行业标配。

给孩子配置保单,要重点留意少儿专属重病、新生儿相关保障,少数优质产品支持孕妈投保,还可涵盖部分先天性疾病,对婴幼儿群体更加友好。

赔付层面,除了基础保额赔付,主流产品均包含前期额外赔付、多次赔付、专项津贴等权益。比如,基础50万保额,叠加各类额外赔付后,整体赔付额度可大幅提升。

另外,香港重疾险普遍自带保额逐年增长机制,但各家保单的增长速度参差不齐,长期持有几十年,理赔总额会拉开巨大差距。

需要注意的是,递增保额为预期分红收益,最终赔付金额以保险公司历年分红实现率为准,仅作参考,无法提前锁定。

02

结合保障力度、保费费率、品牌服务、适配人群四大维度,先给大家整理出清晰的选购定位,方便快速对号入座。

优质服务、就医兜底优选:

友邦爱伴航2,内地客户专属增值服务完善,就医、护理全流程配套齐全。

高性价比、低预算优选:

万通危疾加护保(优越版),基础保障齐全,轻症赔付比例优势突出,成人费率具有很大优势。

非标体、异常体投保:

无固定优选产品,不同公司核保标准差异较大,可通过预核保服务匹配优质方案。

老牌大牌、稳健传承优选:

保诚诚保一生,百年品牌底蕴深厚,重疾+身故双重赔付机制特色鲜明。

高赔付、高保障优选:

国寿卫您守护,重疾额外赔付周期长、赔付比例高,单次理赔额度表现优异。

03

1、万通|危疾加护保(优越版):亲民费率+高轻症赔付

综合性价比十分出彩,核保尺度宽松、保费门槛低,尤其适合成年人与女性配置,保费水平低于行业多数产品;儿童投保费用处于市场中等区间,适配人群范围广。

保障亮点突出:投保前15年内确诊重疾,可拿到180%保额赔付;11种罕见病症额外赔付10%;轻症赔付比例达30%,属于第一梯队。特有保额复原规则,轻症累计赔付不超过100%保额的情况下,后续患上重疾依旧全额理赔,不会扣除轻症已赔金额,且两次理赔无需间隔等待期。

同时产品自带家庭关怀保障,被保人身故后,家庭成员及宠物可享受额外赔付,合计最高加持20%保额。

增值服务涵盖住院手术安排、临床试验药物对接、中医癌症舒缓治疗等实用权益。

产品短板:重疾多次理赔仅覆盖4类高发病症,赔付次数偏少;原位癌与早期癌症仅覆盖31种,保障范围有一定局限。

2、周大福|守护加倍198:病种覆盖广+性价比中上

全系列共计承保198类疾病,是保障病种最多的一款。针对15种高频病症设置50%保额额外赔付,高于常规轻症赔付标准。

自带家庭共享保障,父母、子女罹患9类高发重疾,无需被保人健康告知,即可赔付20%保额,家庭保障属性突出。

保费定价处于市场第一梯队,性价比表现良好。

3、保诚|诚保一生:百年品牌+重疾身故双重保障

保诚作为拥有178年经营历史的国际化险企,品牌稳健性认可度高。

相关阅读:孕 20 周即可投保!保诚「诚保一生」,一张保单守护母婴,覆盖人生全阶段风险

诚保一生的核心特色是重疾、身故双重赔付机制:确诊重疾理赔1年后,若在86岁前身故,可再次获得身故理赔,双重保障力度优于多数同类产品。

少儿专项保障门槛宽松,严重湿疹、风疹、儿童肺炎等常见少儿疾病,均可获得5%比例赔付,对儿童群体友好。

产品短板:品牌溢价较高,保费成本不低;缺少市场主流的癌症持续津贴责任,保障完整性略有欠缺。适合预算充足,兼顾重疾保障与身故传承需求的人群。

4、友邦|爱伴航2:服务体系完善,内地客户适配度高

爱伴航2是友邦迭代升级后的重疾产品,在旧版保障内容基础上做了优化,保费同步小幅上调。这款产品的核心竞争力不在于赔付条款,而是一套完整的增值服务体系,对内地异地投保人群十分友好。

服务权益包含:全天候线上家庭医生、专科电话问诊,门诊、住院、专项检查三类绿色就医通道,能大幅缩减排队等候时间。重疾治疗结束后,还能享受住院陪护、居家康复护理等后续配套。同时,可给父母预约上门健康评估,就医、康复全流程都有对应服务支撑。

整体适合看重就诊体验、希望保险公司全程协助医疗事宜,且能接受中等偏高保费预算的投保人。

5、国寿(海外)|卫您守护:高赔付比例+长周期额外保障

中资背景重疾险,赔付力度十分能打。市面上多数产品重疾额外赔付仅维持10-15年,这款产品的加码保障能持续至被保人66周岁,周期优势明显。按需附加可选责任后,单次重疾最高可赔付280%保额,赔付力度位居行业上游。

理赔门槛相对宽松,高血压、高血脂、糖尿病三类常见慢性病,确诊后可赔付10%保额,适配有基础慢性病的人群。

产品不足较为明显:不承保先天性相关疾病,孕期投保、给新生儿配置需要谨慎;重疾多次理赔有14天存活要求,理赔存在附加限制;整体保费偏高,更适合预算充足、追求高额赔付的客户。

6、安盛|爱唯守(升级版):专项津贴突出,保费偏高

全新升级的爱唯守,大幅强化了各类重疾专项津贴,相比旧版赔付力度提升显著。癌症晚期、中风后遗症患者,在重疾基础赔付之外,每月可领取5%保额补贴,最长连续领取11个月;阿尔茨海默症年度补贴比例达12%,在同类产品中表现亮眼。

同时,新增新生儿专项保障,投保首年新生儿确诊重疾或身故,可额外赔付50%,适配新生儿家庭保障需求。

对应的产品成本同步上涨,新版保费较旧版上浮30%,是一款保费较高的产品。但是,增值服务存在明显缺失,未配备门诊、住院绿色通道,服务配套与保费定价不匹配。

7、忠意|跨越无限保:低费率,基础保障实用

产品宣传主打的无限次赔付责任,只针对癌症、急性中风、心脏病这三类常见重症,日常生活里很难达到多次理赔标准,实际使用场景比较有限。

它最大亮点在于定价优势,成人与儿童的投保费率都处于行业低位,在老牌保险公司同类产品里,价格竞争力很强。

主要短板为增值服务体系薄弱,几乎无配套就医、护理类增值权益,仅能满足基础重疾保障需求,适合预算有限、优先看重品牌与基础保障,对增值服务无要求的人群。

最后,说一句真心话,也是我给所有客户的核心建议:香港重疾险不存在万能的爆款,没有一款产品能兼顾所有优势,每一款都有自己的强项和短板,适配的人群也完全不同。

不用盲目追求病种最多、赔付最高、品牌最大,贴合自己需求的才是最优解。

预算有限就主打性价比、身体有异常就优先核保宽松产品、给孩子投保侧重少儿专属保障、经常跨境就医就看重服务配套、想做资产传承就选稳健分红产品。

找准自己的核心需求,就能精准避雷。

如果看完还是纠结、不知道自己适合哪款,或者担心核保、买贵、保障缺失,都可以来找我一对一免费定制方案。我会根据你的家庭预算、健康体检情况、投保需求,针对性匹配最适配的产品,不盲目推高价、不跟风网红款,只做贴合你需求、高性价比的靠谱保障。#香港重疾险 #友邦爱伴航2 #保诚诚保一生 #万通危疾加护保 #周大福守护加倍198

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞👍、推荐❤️、转发🔁为我加油!