马来西亚作为东南亚农业大国,油棕、橡胶种植规模庞大,化肥是支撑农业生产的核心物资。该国化肥产业呈现尿素自给过剩、复合肥基本自足、磷钾肥完全依赖进口的格局,整体自给率仅39%,进口依赖度高,同时刚需稳定、国产替代空间广阔,复合肥与特种肥为当前最佳投资赛道。以下从产业概况、供需与自给率、产能与企业格局、地域分布、核心挑战、最新动态、投资前景七大维度,全面解析马来西亚化肥产业。

一、产业总体概况

马来西亚化肥市场刚需强劲,核心服务于油棕、橡胶、水稻等种植产业,同时受国际原料价格、供应链波动影响显著。2026年核心概况如下:

- 需求规模:年总需求约520万吨,油棕用肥占比超80%,是绝对需求主力。

- 自给水平:国内产能仅能满足39%需求,60%以上依赖进口,为农业领域最大进口依赖品类之一。

- 产品结构:本土以尿素、复合肥(NPK)生产为主,磷、钾肥无本土产能,完全依赖进口。

- 当前压力:2026年3月起,中东局势动荡叠加霍尔木兹海峡航运受阻,天然气、磷矿、钾盐等原料价格暴涨100%-150%,多家化肥厂商暂停新订单、启动限产,行业短期承压。

二、供需结构与自给率(2026年)

(一)需求结构

马来西亚化肥需求高度集中于种植产业,油棕为核心消费领域,具体分布如下表:

(二)产能与自给率

本土产能集中于尿素与复合肥,磷钾肥产能为零,整体自给率偏低。

(三)贸易平衡(2025年)

马来西亚化肥贸易呈现尿素出口、磷钾肥大额进口的逆差格局,具体数据如下:

- 出口:尿素150万吨以上,出口金额约7亿美元,主要流向澳大利亚(26%)、泰国(22%)、越南/日本/韩国(20%)、印尼/菲律宾(32%)。

- 进口:磷钾肥240万吨以上、复合肥20万吨,进口金额约12亿美元。

- 贸易逆差:约5亿美元,化肥为马来西亚农业领域最大贸易逆差项。

三、产能分布与核心企业格局

(一)尿素产业:Petronas垄断,产能过剩

尿素为马来西亚唯一自给过剩的化肥品类,由国油化工(Petronas Chemicals)绝对主导,配套关联企业协同生产。

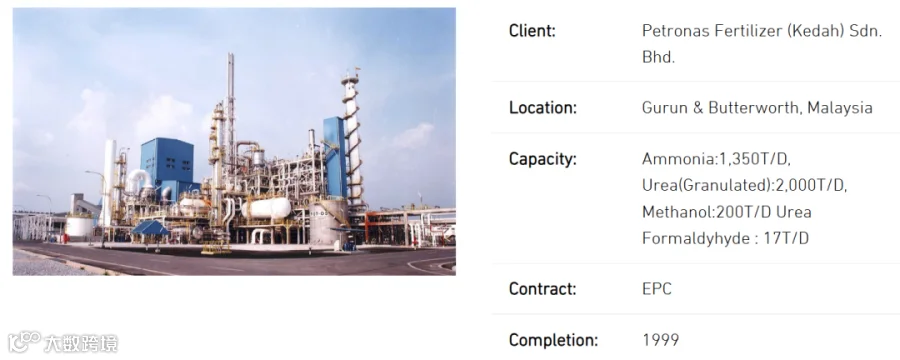

1. Petronas Chemicals(国油化工):行业龙头,拥有Gurun(吉打)、Bintulu(砂拉越)、Sipitang(沙巴)等5大尿素厂,单厂最大日产2100吨;2025-2026年装置检修频繁,开工率仅50%,兼产工业氨、甲醇。

2. ASEAN Bintulu Fertilizer Sdn Bhd(ABF):位于砂拉越Bintulu,与Petronas配套,主营合成氨、尿素,供应东马及出口市场。

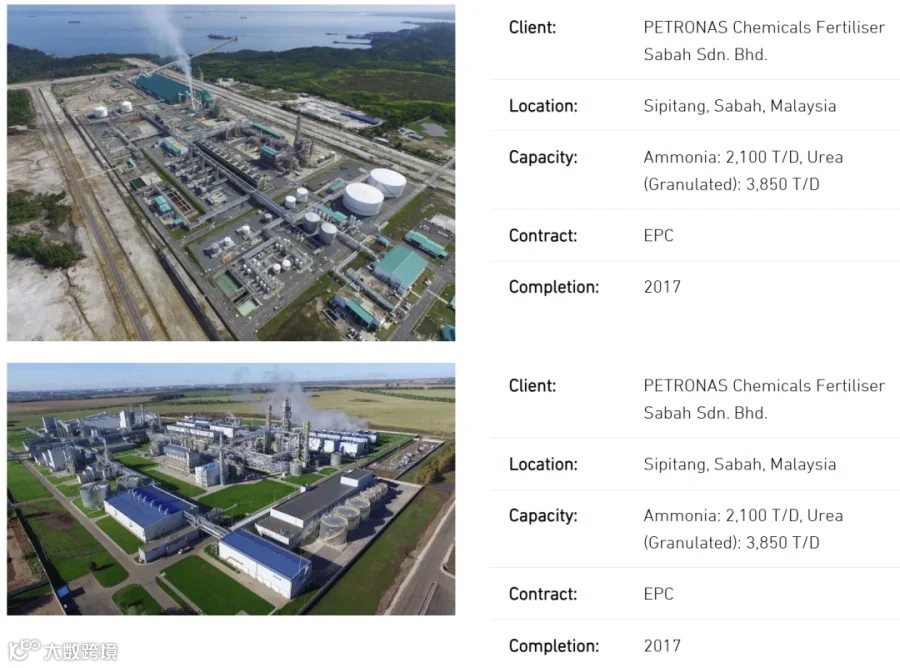

3. PC Fertiliser Sabah(沙巴化肥):Petronas关联企业,位于沙巴Sipitang,当前尿素/合成氨技改中,2026年Q3完工,改造后产能将从60万吨/年提升至90万吨/年,为东马唯一尿素产能扩能项目。

马来西亚民都鲁国油尿素工厂

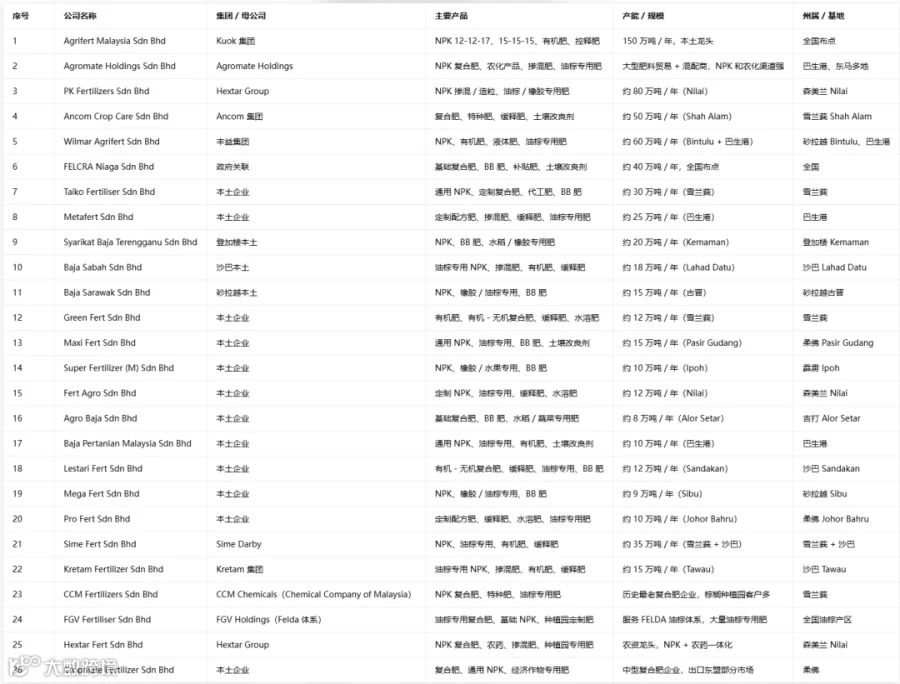

(二)复合肥(NPK)产业:群雄逐鹿,本土主导

复合肥为马来西亚最具活力的赛道,本土企业为主,90%本地生产、10%进口,产品涵盖通用型、油棕专用型。核心企业清单如下:

(三)进口/贸易型企业:垄断磷钾肥分销

马来西亚磷钾肥100%进口,由国际巨头与本土贸易商主导分销,核心企业包括:

- Yara Malaysia(挪威):主营钾肥、硝态氮分销;

- Acron Malaysia(俄):核心供应MOP、复合肥;

- HELM Ag(德国)+Ancom Nylex:2024年战略入股,主营分销、特种肥;

- SK Specialties Sdn Bhd:控释肥(CRF)分销,与中国川金象技术合作。

四、地域分布格局

马来西亚化肥产业地域分化明显,西马为分销与复合肥生产中心、砂拉越为尿素产能中心、沙巴为需求洼地,具体分布如下:

总结:西马分销、砂拉越产尿素、沙巴缺肥最严重。

五、2026年化肥市场不确定性因素

1. 原料成本飙升

尿素原料天然气、磷矿、钾盐价格暴涨,叠加国际航运成本上涨,厂商亏损压力大,被迫限产、暂停新订单。

2. 供应链受阻

中东至马六甲海峡航运受限,磷钾肥到货延迟、运费上涨100%以上,加剧供应紧张。

3. 进口依赖风险突出

中国尿素出口管控、俄罗斯/白俄罗斯钾肥出口受限,磷钾肥替代来源稀缺,供应稳定性差。

4. 价格传导压力

化肥涨价直接推高油棕种植成本,进而传导至棕榈油价格,影响马来西亚核心农产品出口竞争力。

六、最新动态(2026年4-5月)与新建项目

(一)行业动态

1. 政府保供:全国农民组织(NAFAS)与澳大利亚合作,稳定磷矿(年需6.5万吨)供应,缓解磷肥短缺;

2. 有机替代:IWK推进生物固体有机肥(市政污泥资源化)区域化扩建,单厂产能4-5吨/日,多区域布点,降低化肥依赖;

3.中国机会:马来西亚70%进口肥来自中国,尿素、氯化铵、重钙需求旺盛,性价比与稳定供应成为首选。

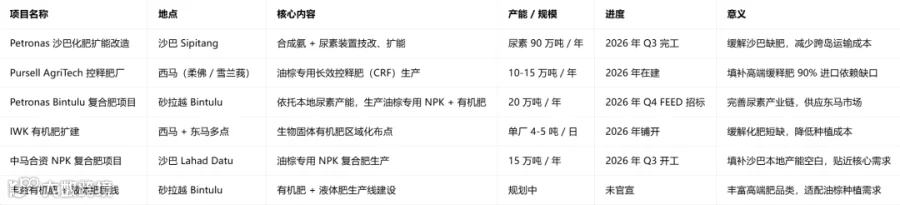

(二)2026-2028年新建/拟建项目

行业聚焦复合肥、特种肥、尿素扩能,核心项目如下:

七、发展前景与投资建议

(一)市场规模预测

- 2025年:约9亿美元;

- 2031年:12-13亿美元,年复合增长率(CAGR)4.4%-4.55%;

- 驱动因素:574万公顷油棕刚需、107万公顷橡胶稳定需求、政府水稻补贴政策持续落地。

(二)利好与风险

- 利好因素:自给率仅39%,国产替代空间巨大;油棕刚需强,价格敏感度低;政府NAP 2.0(2021-2030)、2024年26亿令吉肥料补贴支持;高端肥(CRF、水溶肥、有机肥)进口依赖高,缺口显著。

- 风险挑战:天然气、磷矿、钾盐等原料成本高;磷钾完全依赖进口,供应风险大;东马(尤其沙巴)物流成本为西马2-3倍,运输成本高。

(三)最佳投资赛道与选址

1. 赛道优先级

- 复合肥(NPK):缺口大、门槛中等、贴近种植园,为最佳赛道;

- 特种肥(CRF/水溶/有机):高增长、高毛利,进口替代空间最大;

- 尿素:Petronas垄断,天然气壁垒高,新进入者难突破。

马来西亚可用原料资源:天然气(尿素最优原料,马来主力路线)

马来天然气主要在东马 + 东海岸,基本都在 Petronas 体系内。

可利用气区:

砂拉越(最强)

气田:Bintulu、Miri、Sibu、Lutong

特点:储量大、品质好、管道直供,工业配套最成熟

沙巴

气田:Sipitang、KK 近海

特点:供应稳定、靠近油棕核心区

登加楼 Terengganu(Kertih)

气田:Kertih 近海、Dungun

特点:西马东海岸唯一大型气区,已有 KIPC 尿素厂

吉打 Kedah(Gurun)

气田:半岛北部近海

特点:供应稳定、老尿素基地

关键点:

天然气高度垄断,基本只能通过与 Petronas 合作 / 合资拿到长期气价气量。

2026 年气价大涨,天然气价格谈判难度较大。

煤化工制尿素:马来优质化工煤的资源很少,基本较难考虑;化工煤需要考虑从印尼或澳大利亚进口。

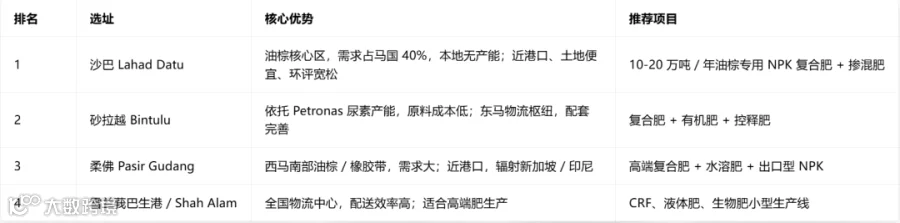

2. 建厂最佳选址TOP4(2026年)

不推荐选址:吉打(Gurun,尿素垄断)、槟城/霹雳(市场小、竞争激烈)、沙巴偏远内陆(物流成本过高)。

(四)总结

马来西亚化肥产业刚需稳定、进口依赖高,短期受原料与供应链波动承压,长期国产替代空间广阔。尿素维持Petronas垄断、出口导向格局;复合肥为群雄逐鹿的核心赛道;特种肥为高增长蓝海。沙巴Lahad Datu是复合肥建厂首选,砂拉越Bintulu为次选,中国企业凭借技术、成本与供应优势,在复合肥、特种肥领域具备显著合作与投资机会。

现有马来本土企业寻求中资化肥相关产业合作,请有意至马来西亚投资的,关注本公众号,后台留言(名片或电话,注明事由)。

更多化工资讯请关注“海外化工”公众号,投稿及商业合作请致邮件hwhg95@hotmail.com