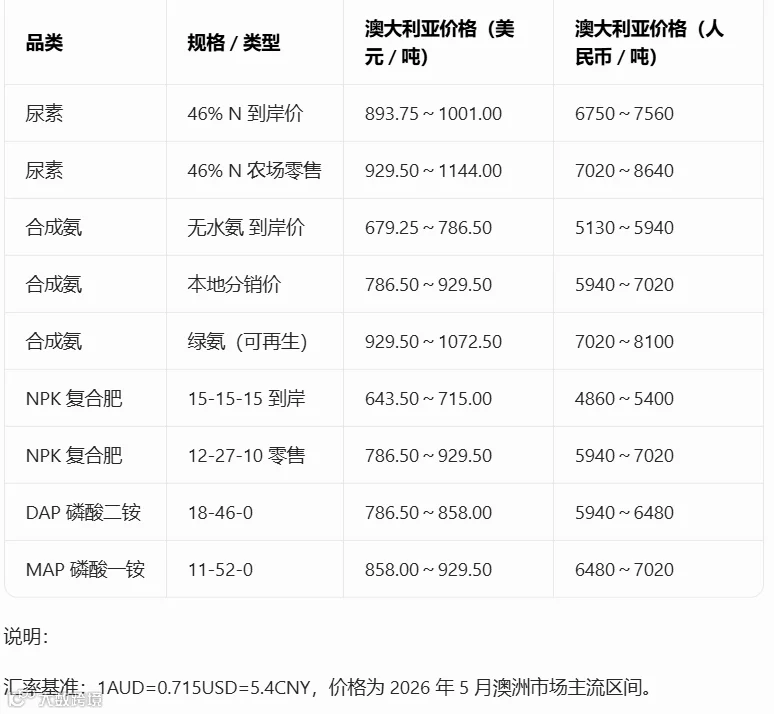

1. 全球紧急寻源与供应保障(2026 年 4 月)

锁定印尼 25 万吨尿素长协(2026-04-17,总理官网)

澳政府牵头,Incitec Pivot 与印尼 PT Pupuk Indonesia 签约,增供25 万吨农业级尿素,约占澳洲当前缺口的 20%,直接对接春耕需求。

高层外交背书:总理 + 外长 + 农业部长联合官宣,强化东盟供应链伙伴关系。

现状:澳洲60% 尿素经霍尔木兹海峡运输,中东冲突致航线受阻、价格跳涨。

新渠道:文莱、马来西亚合计供应澳21% 尿素,2026 年 4 月总理出访两国,签署粮食安全 + 化肥供应链韧性联合声明,追加长协量。

3. 成立 “化肥供应紧急工作组”(2026-04-14)

成员:政府 + 化肥行业(Fertilizer Australia)+ 全国农民联合会,日度监控库存、价格、到港船期。

核心目标:保障冬季追肥与夏季备耕,防止断供引发粮价大涨(预估影响 3%-4%)。

接下来分析一下澳大利亚化肥市场的现状

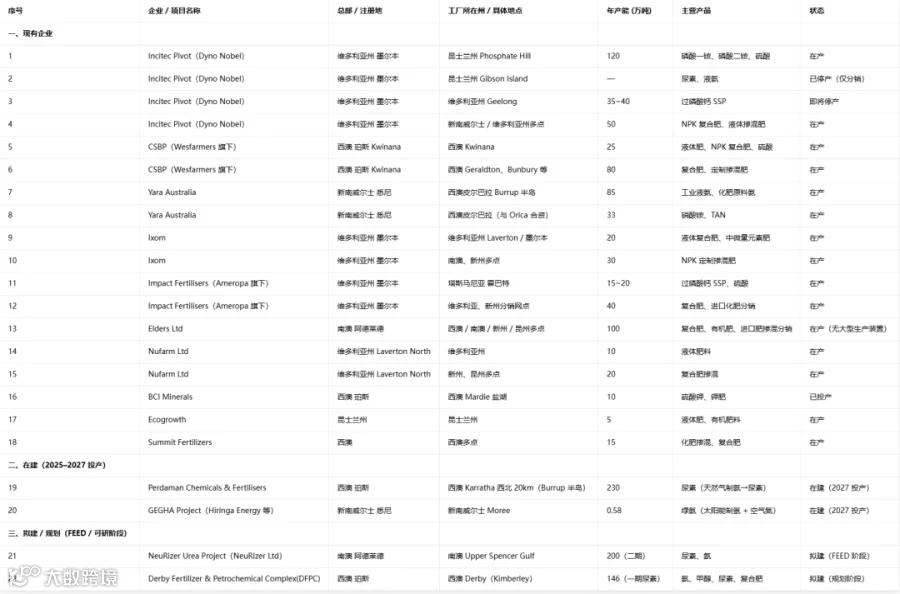

具体分布及产能

二、开展化肥产业的路径

在澳大利亚用天然气或煤炭制化肥,核心选址逻辑是:

气源 / 煤源就近 + 港口 / 物流便利 + 水与环境容量充足 + 靠近农业主产区

。总体看,西澳皮尔巴拉(天然气)最优,南澳 Leigh Creek(煤炭)最具潜力,昆士兰东部(煤层气 / 煤炭)适合中小型项目。

资源禀赋与原料路线

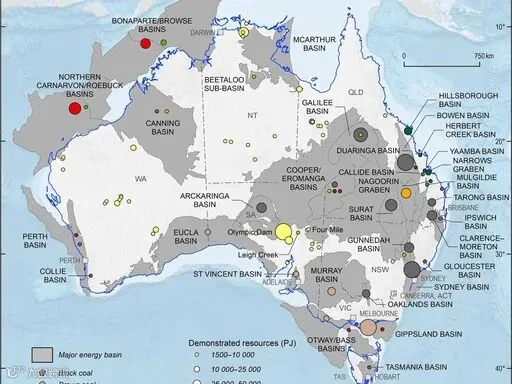

1. 天然气制化肥(主流路线,尿素 / 合成氨)

核心气源区(93% 常规气在西北):

西澳西北大陆架(Carnarvon 盆地):靠近 Karratha/Dampier,有 North West Shelf、Gorgon、Wheatstone 等大型气田,气源稳定、管道 / 港口配套成熟,代表项目:Perdaman Pilbara 尿素项目(230 万吨 / 年,2027 投产)、Yara Pilbara 合成氨(84 万吨 / 年)。

-

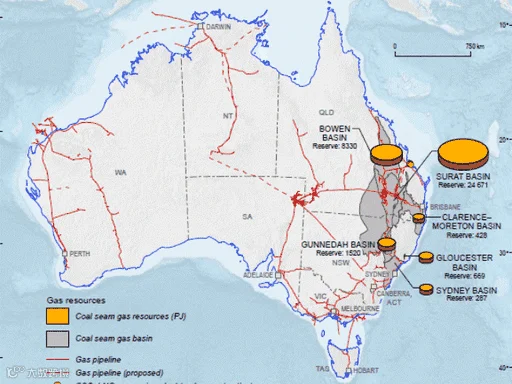

Browse/Bonaparte 盆地(西澳北部 / 北领地):储量大但基础设施薄弱,适合远期大型项目。 - 东部煤层气(昆士兰 / 新南威尔士)

- 昆士兰 Surat/Bowen 盆地(Dalby/Chinchilla):煤层气(CSG)商业化成熟,靠近东部农业区,适合中小型尿素 / 氨厂,代表:Arrow Energy CSG 项目。

2. 煤炭制化肥(煤气化路线,尿素 / 氨)

- 黑煤(昆士兰 / 新南威尔士,高发热量):

- 昆士兰 Bowen Basin(Gladstone/Rockhampton):冶金煤 / 动力煤富集,港口 + 铁路发达,适合大型煤气化装置。

- 新南威尔士 Sydney Basin(Newcastle/Wollongong):优质烟煤,靠近悉尼工业带,但环保约束严、地价高。

- 褐煤(维多利亚 / 南澳,高水分、低成本):

- 南澳 Leigh Creek(前煤矿区):

- 维多利亚 Gippsland Basin(Latrobe Valley)

:褐煤巨大但环保 / 碳约束极强,短期难上大型项目。

三、选址核心要素评分(10 分制)

1. 天然气路线最优候选

- 西澳皮尔巴拉(Karratha/Dampier):

-

原料:9 分(气源充足、管道直供) -

物流:9 分(Dampier 港深水港,出口便利) -

水 / 电:7 分(海水淡化 + 天然气发电) -

环境 / 审批:7 分(工业用地充足,环评相对宽松) -

市场:6 分(离东部农业区远,内需运输成本高) - 综合:8.0 分(首选,适合大型出口导向型)

- 昆士兰 Surat Basin(Dalby):

-

原料:8 分(煤层气稳定) -

物流:7 分(内陆铁路,距 Gladstone 港约 400km) -

水 / 电:7 分(地下水 + 气电) -

环境 / 审批:6 分(农业区,环保敏感) -

市场:9 分(紧邻东部小麦 / 甘蔗带,内需强) - 综合:7.4 分(次选,内需型中小型项目)

2. 煤炭路线最优候选

- 南澳 Leigh Creek:

-

原料:9 分(褐煤储量大、ISG 技术适配) -

物流:6 分(距 Port Augusta 港约 250km,铁路可行) -

水 / 电:7 分(地下水 + 煤气化发电) -

环境 / 审批:8 分(废弃矿区,土地成本低,环评友好) -

市场:7 分(服务南澳 / 西澳农业区) - 综合:7.4 分(首选,煤炭路线最具经济性)

- 昆士兰 Gladstone:

-

原料:8 分(Bowen 盆地黑煤,铁路直达) -

物流:9 分(深水港,出口亚洲便利) -

水 / 电:7 分(海水淡化 + 煤电) -

环境 / 审批:6 分(工业密集区,碳约束严) -

市场:7 分(覆盖东部农业 + 出口) - 综合:7.4 分(次选,大型出口导向型)

1. 西澳皮尔巴拉(Karratha/Dampier 天然气路线)

-

工会现状:矿区 + 气田 + 港口工会势力极强,但属于成熟工业开发区,已有 Yara、Perdaman 既有劳资协议,规则透明、可预判; -

影响:用工成本高,但罢工频率低于东部,港口虽然受 MUA 管控,但常年运作成熟,物流中断风险可控; -

评分新增工会维度:7 分(规则固化、成本高但稳定,无突发极端阻力) -

2. 南澳 Leigh Creek(褐煤 + ISG 煤气化)

-

工会现状:原废弃煤矿区,工会势力偏弱、社区规模小,劳资博弈少; -

优势:征地、招工、施工阻力最小,罢工风险全澳最低; -

评分新增工会维度:9 分(工会阻力小,但煤制化肥可能会涉及碳税压力较大) -

3. 昆士兰 Surat/Bowen 盆地(煤层气 / 中小型化肥)

-

工会现状:东部农业 + 工业区交织,AWU+CFMEU 深度渗透,劳资诉求多、环保 + 工会联合施压; -

影响:项目容易被工会联合农业社区抗议,用工谈判周期长; -

评分新增工会维度:6 分(敏感区域,工会 + 环保双重约束) -

4. 昆士兰 Gladstone(黑煤大型煤气化)

-

工会现状:工业重镇、港口核心区,CFMEU/MUA 强势垄断,罢工高发区、用工溢价最高; -

影响:大型项目建设极易工期拖延,港口罢工影响进出口物流; -

评分新增工会维度:5 分(工会阻力大、运营不确定性高) -

5. 新南威尔士 悉尼 / 纽卡素片区

-

工会现状:澳洲工会大本营,环保 + 工会 + 城市居民三重约束; -

结论:不适合新建大型化肥煤化工项目; -

评分新增工会维度:3 分(阻力极大,落地很难) -

- 建议:

- 优先天然气路线,选址西澳皮尔巴拉:

- 气源稳定、港口一流、环评宽松,适合200 万吨 / 年以上尿素 / 合成氨项目

- 煤炭路线首选南澳 Leigh Creek:

- 东部内需市场选昆士兰 Surat Basin:

- 煤层气就近供应、紧邻东部小麦 / 甘蔗带,适合50–100 万吨 / 年中小型项目

关键风险提示

- 碳约束:澳大利亚 2050 净零排放,煤炭路线需配套

- 水资源:内陆项目依赖地下水 / 海水淡化,需严格取水许可。

- 社区与环评:东部农业区环保敏感,需提前与社区沟通,降低审批风险。

-

-

工会:需提前了解当地工会情况。

现有西澳本土企业寻求中资化肥相关产业合作,请有意至澳大利亚投资的,关注本公众号,后台留言(名片或电话,注明事由)。

更多化工资讯请关注“海外化工”公众号,投稿及商业合作请致邮件hwhg95@hotmail.com