近期,一项刑事判决再次刷屏财税圈——1名兼职会计,因帮老板虚开发票,被判有期徒刑1年、罚金2万!

很多人还把“个人代账”当成安全副业。

现实是:个人代账本身违法,涉票即涉刑,一查就追责!

本文结合财政部规定、税务稽查口径、司法判例,把个人代账的违法逻辑、处罚层级、合规路径讲透,帮你守住职业底线。深圳圣一君做账报税代理记账

个人代账涉刑典型案例

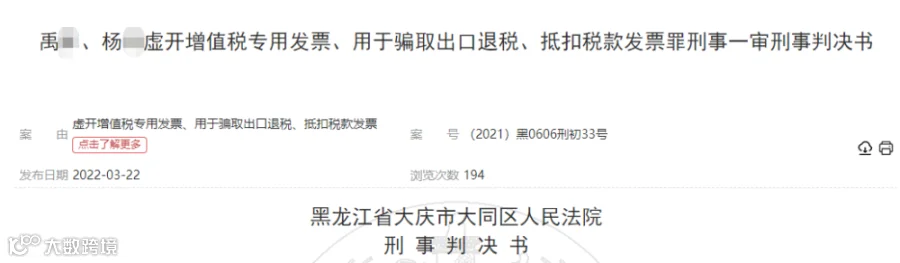

案例一:(2021)黑0606刑初33号——兼职会计协助虚开获刑

1. 主体:杨某(兼职会计,个人代账)

3. 违法行为:

在无真实交易情况下,按老板指使对外虚开增值税专用发票77份,涉及税款188.75万元;

伪造、冒用他人身份证信息,虚开增值税普通发票242份,用于冲抵成本、掩盖虚开;

长期以个人身份承接代账、报税,无代理记账资质、无机构备案。

4. 判决结果:

实际控制人:有期徒刑3年2个月,罚金5万元

兼职会计杨某:有期徒刑1年,罚金2万元

5. 法院定性:虚开增值税专用发票罪(共犯)

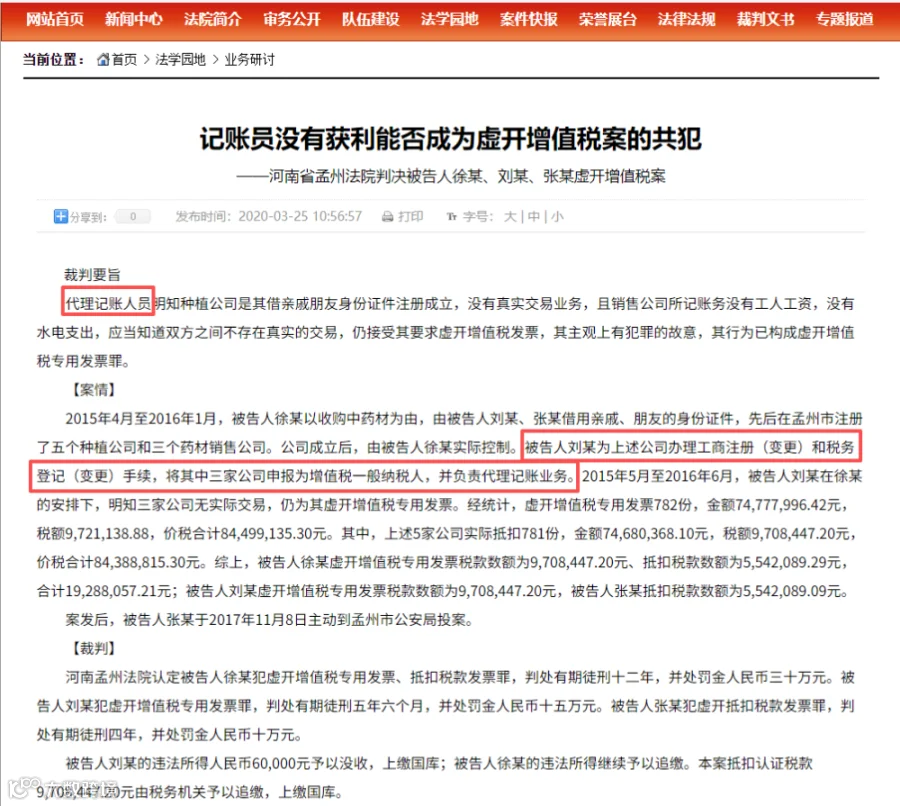

案例二:河南孟州徐某、刘某、张某虚开案——代理记账人员未获利仍判五年半

1. 主体:刘某,代理记账人员。

2. 案情:刘某明知代理的公司系借亲友身份证注册、无真实交易、账面无工资及水电支出,仍接受安排为其虚开增值税专用发票。

3. 判决:虚开涉及税款970余万元,虽辩称“未获利”,仍被判处有期徒刑五年六个月,罚金15万元。

4. 裁判要旨:代理记账人员即使未从中获利,只要主观上存在放任的故意,即可认定为共犯。

对财税人的核心警示:

-

个人代账不具备“责任隔离”—— 一旦涉案,很可能被认定为直接责任人,无法以“职务行为”抗辩。

-

“听从老板安排”不是免责理由——明知无真实交易仍操作,构成故意犯罪。

-

虚开普通发票同样入刑——并非只有专票才构成犯罪,《刑法》第205条之一单独规定了“虚开发票罪”。

个人代理记账本身就是违法

很多财税人误以为:不偷税、不虚开,个人代账就没事。

这是致命误区。

法律直接定性:个人不能做代账

《会计法》第36条:不具备设置会计机构条件的单位,应当委托经批准设立的代理记账中介机构代理记账。

-

《代理记账管理办法》第26条:未经批准从事代理记账业务的单位或个人,由县级以上财政部门查处。

-

《代理记账管理办法》第3条:除会计师事务所以外的机构从事代理记账业务,必须经县级以上财政部门批准,领取代理记账许可证书。

重要提醒:

-

代理记账属于行政许可经营项目,不是谁都可以做的“自由职业”。

-

个人≠合法代账主体。无论你有多专业的证书,以个人名义承接代账业务即为“无证经营”。

-

个人代账=无证经营+违规提供会计服务,财政部门可直接处罚、公示、列入会计信用档案。

个人代账被查处的五类违法形态

结合全国税务、财政通报案例,个人代账风险按严重程度分为五类,越往后,刑事风险越高。

类型 |

监管主体 |

典型表现 |

法律后果 |

无证经营类 |

财政部门 |

个人接单、无许可证、一人挂名数十家办税员、未报送涉税专业服务机构信息 |

警告、公示、罚款(最高3万元)、责令补办许可、信用扣分 |

自身偷税类 |

税务部门 |

私户收款(微信/支付宝/个人银行卡)、不申报个税、隐匿代账收入 |

补税+滞纳金+罚款(少缴税款的50%—5倍),列入涉税失信名单 |

协助偷税/虚假申报类 |

税务部门 |

两套账、隐瞒收入、虚列成本、长期异常零申报、违规“税收筹划”(如将劳务报酬转为经营所得) |

对代理人处少缴税款50%至3倍罚款;情节严重者移送公安 |

虚开发票类 |

税务+公安 |

无真实交易开票、冒用客户身份开票、控制空壳公司开票、配票抵扣、介绍“富余票” |

虚开专票罪:起刑点低(5万元以上即可立案),最高无期徒刑; |

账务失职/侵占挪用类 |

法院(民事/刑事) |

不做账、凭证缺失、失联跑路、泄露数据、挪用/侵占客户税款或公司资金 |

民事赔偿、行业禁入;数额较大构成挪用资金罪、诈骗罪或职务侵占罪 |

数据佐证:据公开通报,已公布的个人代账涉刑案件中,超过80%为虚开类案件,其余为挪用资金、诈骗等。

兼职会计一碰就出事的7种情形

以下七种情形,是税务稽查和司法裁判中认定“主观明知”或“严重违规”的高风险信号。出现任意一项,应立即停止服务并留存证据,必要时主动向税务机关说明。

1 |

要求无业务开票、配票、冲红,或频繁增量增版 |

2 |

进销品名严重背离、资金回流、合同缺失 |

3 |

法人/财务/办税为同一人、注册地址异常 |

4 |

季度末/年末集中作废发票、顶额开具比例超90% |

5 |

要求伪造工资表、冒用他人身份信息 |

6 |

要求做两套账、账外经营、隐瞒收入 |

7 |

要求用大量红字发票冲减往期收入 |

专业提示:以上信号并非“老板不懂财务”可以解释的。作为一名专业财税人员,你应当识别这些异常。司法实践中,“我不懂”“老板让做的”均不能作为免责抗辩。

2026年合规代账,只能这么干

面向专业财税人,合法、可长期、无刑责的模式只有一种:机构化+持证+备案+留痕。

-

设立公司:注册营业执照

-

取得许可:申领代理记账许可证

-

实名备案:财务负责人、办税人员实名制

-

规范执业:签订合同、资料交接、档案留存、全流程留痕

-

风险隔离:不参与虚开、不配合造假、明确服务边界