点击上方蓝字关注我们

2025年4月,福建仙游县人民法院对一起虚开大案作出判决:5家空壳合作社,虚开发票30.58亿元,主犯被判10年3个月。

3.29万份发票,流向了280户企业——收票的财务人,当时可曾察觉异样?

很多人以为“不知者无罪”,但法律面前,真的如此吗?

案件重演:

30.58亿元是怎么“虚”出来的?

犯罪团伙的操作路径并不复杂,却极其胆大——他们通过虚假注册,实际控制5户农民专业合作社,在完全没有生产经营和真实交易的情况下,疯狂套取涉农税收优惠。

第一步:搭“空壳舞台”

这5户合作社的注册地址完全一致,均位于仙游某地民房或空置店面。检查人员实地核查时发现:现场没有任何生产经营迹象——没有人员、没有设备、没有农具、没有农膜农药,更没有运输仓储。一家正常农业合作社该有的东西,一样都找不到。

为什么偏偏选农产品?

这里涉及一个关键税制设计:农产品收购发票实行 “前免后抵、自开自抵” 的特殊税制设计。收购企业自己给自己开票、自己用来抵扣税款——这本是国家扶持涉农产业的优惠政策,却成了不法分子的“漏洞”。犯罪团伙利用这一机制,为自己虚开农产品收购发票作为“进项”,再对外虚开农产品销售发票,一进一出,全是数字游戏。

第二步:演“无中生有”

统计显示:该团伙对外开具农产品增值税发票15.67亿元,开具农产品收购发票14.91亿元。涉及增值税普通发票3.29万份,发票金额30.58亿元。

3.29万份是什么概念?平均每天开近百份发票。

更离谱的是,该团伙向自然人“粟耀”一人收购的金额就高达9070万元——一个普通农户的正常生产水平,不可能支撑近亿级的供货量。

第三步:造“资金迷局”

检查人员分析资金流向发现:所有交易都由下游发起打款,款项进入合作社对公账户后,在极短时间内层层转账、闪进闪出,最终流向上游个人账户。资金回流特征极为明显。

在税务稽查实务中,认定虚开的核心就是看“三流”是否一致——发票流、资金流、货物流。而资金回流,是最直接、最关键的稽查线索之一。

法律后果:

碰了这根红线,代价有多大?

一、本案判决结果

2025年4月,仙游县人民法院作出一审判决:

-

8名犯罪分子因犯虚开用于抵扣税款发票罪、虚开发票罪,分别被判处有期徒刑9个月至10年3个月不等;

-

并处罚金共计92.50万元;

-

没收违法所得共计343.32万元;

-

同时,税务部门依法对280户下游接受虚开增值税普通发票的企业进行立案检查。

二、虚开发票到底有多重?

1、虚开增值税专用发票罪

《中华人民共和国刑法》第二百零五条:

“虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;

虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;……(依单位虚开数额对应上述刑期)”

量刑标准(依据最高人民法院司法解释,法释〔2024〕4号):

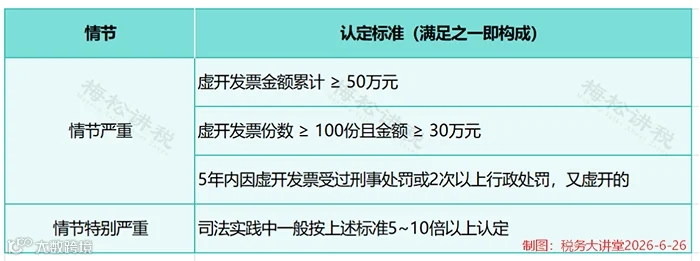

2、虚开发票罪(普通发票等非抵扣类)

《中华人民共和国刑法》第二百零五条之一:

“虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;

情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。”

量刑标准(最高人民检察院、公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第五十七条):

特别提醒:连带后果同样严重!

-

不仅主犯要坐牢,直接参与的财务人员、会计同样可能被追刑责;

-

下游受票企业面临立案检查、追缴税款、加收滞纳金和罚款;

-

一旦定性虚开,企业纳税信用等级直降D级,经营寸步难行。

税务局是怎么盯上你的?

5大维度虚开风险指标

在当下“以数治税”的背景下,税务早已不是靠人工翻账本查案了。金税四期下,税务机关建立了400+个风险预警模型,覆盖增值税、企业所得税、个税等18个税种,可实时比对行业基准值与历史数据。以下5大类风险指标,是虚开稽查的“火眼金睛”:

在金税四期和大数据的实时监控下,任何异常都会留下数字痕迹。这起大案再次印证了一个朴素的道理:不是税务局查不查你,而是什么时候查你。

网址:http://www.shuiwu003.com/

电话:0755-86963527

移动电话:19925371406

地址:深圳市宝安区蚝业路同泰时代中心3栋A座1004A

文章来源:税务经理人,财务第一教室,税务大讲堂,梅松讲税,新税网、华税、中国会计报、深圳税务等

点个分享、点赞、在看你最好看