大家好!有朋友反馈收不到汽车金融的推文,这是因为微信推送机制改版了,只有星标才能及时看到更新!

👉 星标方法:

1.点上方公众号卡片名称

2.点 右上角···

3.点击设为星标

来源:睿璟鑫宜小毛说税

4S店金融分期

金融服务费不是"介绍费",是价外费用——卖车同时收的走13%,代办贷款收的手续费走6%

一、开篇场景

上篇我们讲了新能源车补贴——三种补贴三种开票,搞混了增值税少缴。

今天讲4S店金融分期。

先说一个数据:据中国汽车流通协会《2025年全国汽车经销商生存状况调查报告》,新车毛利贡献-25.5%,金融保险对经销商利润贡献率约24.3%。

什么意思?卖一辆车亏一辆。但金融服务费、保险返佣、精品加装,这些才是4S店真正赚钱的地方。

这些收入如果走个人卡不入账,等于把最赚钱的业务藏起来了——税务局不查你查谁?

很多老板觉得:金融服务费是客户给销售顾问的辛苦钱,跟公司没关系。客户自愿给的,走个人卡怎么了?

我跟你说,金融服务费不是"介绍费",是价外费用。不管钱打到谁的账户,业务实质是4S店代办贷款收取的服务费。走个人卡=隐匿收入,银行流水一查就露馅。

更关键的是——卖车同时收的金融服务费是价外费用,按13%交增值税,不是6%。搞错了税率,补税+滞纳金+罚款,一个都跑不了。

二、4S店金融分期的三种收入——税率千万别搞混

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

⚠️ 关键区分:4S店在卖车同时向客户收取的金融服务费,属于《增值税法》规定的价外费用——跟车价一起按13%缴纳增值税。只有4S店单独收取的代办贷款手续费(经纪代理服务),才是6%。按6%开票=少缴增值税=补税+滞纳金+罚款。

三、三个暗坑

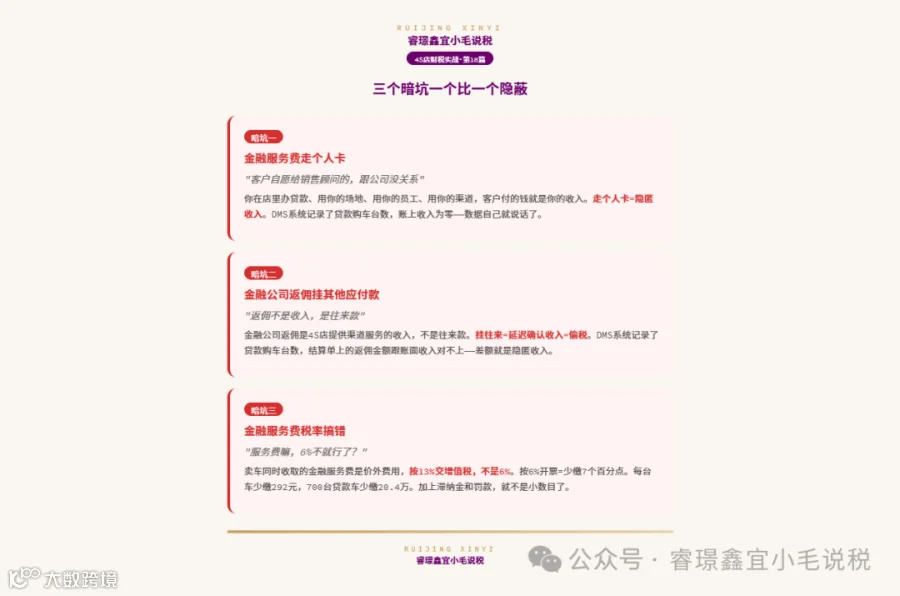

暗坑一:金融服务费走个人卡

"客户自愿给销售顾问的,跟公司没关系"——这是4S店最普遍的问题。税务局的逻辑:你在店里办贷款、用你的场地、用你的员工、用你的渠道,客户付的钱就是你的收入。走个人卡=隐匿收入。DMS系统记录了贷款购车台数,但账上金融服务费收入为零——数据自己就说话了。

暗坑二:金融公司返佣挂其他应付款

"返佣不是收入,是往来款"——金融公司返佣是4S店提供渠道服务的收入,不是往来款。挂往来=延迟确认收入=偷税。DMS系统记录了贷款购车台数,金融公司结算单上的返佣金额,跟账面收入对不上——差额就是隐匿收入。

暗坑三:金融服务费税率搞错

"服务费嘛,6%不就行了?"——卖车同时收取的金融服务费是价外费用,按13%交增值税。按6%开票=少缴7个百分点。每台车少缴292元,700台贷款车少缴20.4万。加上滞纳金和罚款,就不是小数目了。

四、真实案例

案例1:某4S店——金融服务费走私户

DMS系统记录贷款购车700台,每台金融服务费约3,000-5,000元,理论收入约210-350万。但账面金融服务费收入为零。税务局调取销售顾问个人银行流水——发现大量客户转账,备注"金融服务费"。

处罚:补缴增值税+企业所得税+滞纳金+罚款。

(本案例为行业典型场景,基于4S店税务检查实务整理)

案例2:鑫海德4S店——虚构退货、混淆记账科目

宁夏鑫海德汽车销售服务有限公司,通过虚构退货、混淆记账科目等方式隐匿收入。2025年3月立案,9月作出处罚决定,2026年4月曝光。

少缴税费137万,处罚257.7万。

案例3:央视曝光——4S店加价不开票、金融服务费走私账

2019年央视曝光:多家4S店加价部分不开发票,金融服务费要求打进私人账户。部分同意开票的经销商,也需要客户另交税点,以服务费、装潢费等名目开票。

来源:央视报道,2019年4月

五、搞混了差多少

💰 用8,000万的4S店算一笔账

年销售1,000台,贷款购车700台(据行业经验参考)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

客户金融服务费210万(走私户,价外费用13%):

少计增值税:210÷1.13×13% = 24.16万

少计企业所得税(按毛利率折算):约32.71万

金融公司返佣140万(挂往来,6%):

少计增值税:140÷1.06×6% = 7.92万

少计企业所得税(按毛利率折算):约23.02万

城建税+附加:3.85万 | 滞纳金:约17.4万 | 罚款(0.5倍):约45.8万

补税+滞纳金+罚款合计约155万

六、交叉验证

金融服务费隐匿,不只是少交增值税。

增值税税负率偏低(指标001)→进销项变动率偏离(指标017)→企业所得税贡献率偏低(指标002)→三个指标一起亮红灯→全链条查

你把金融服务费藏起来了,以为只影响增值税。但金税四期不是只看一个指标——三根温度计一起亮红灯,税务局就该上门了。

七、自评评分卡

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0分基本安全 | 20-40分有风险 | 60分以上高危

八、预警应对SOP——四步走

记录——搞清楚预警原因。DMS系统贷款购车台数与账面金融服务费收入是否匹配?

自查——按三个暗坑逐项排查。金融服务费有没有走个人卡?返佣有没有挂往来?税率有没有搞错?

沟通——主动提供证据。自查结果形成书面报告,主动和专管员沟通。

整改——长期合规。补确认收入,金融服务费走对公账户,卖车同时收取的按13%开票。

收尾

金融分期这个事,很多人觉得"金融服务费是客户给销售顾问的辛苦钱,跟公司没关系"——但税务局的逻辑很简单:你在店里办贷款、用你的场地、用你的员工、用你的渠道,客户付的钱就是你的收入。走个人卡=隐匿收入,银行流水一查就露馅。

更关键的是:卖车同时收的金融服务费是价外费用,按13%交增值税——不是6%。搞错了税率,补税+滞纳金+罚款,一个都跑不了。

该入账的入账,该开票的开票,该走公账的走公账,该按13%的按13%。别让"金融服务费走个人卡",变成"税务局上门的理由"。