5月份对于美联储来说是变局之月,鲍威尔主席的任期到期并会以理事身份留任,凯文·沃什的任命正式被确认,成为美联储的新任主席,美联储迎来新主席当选+前主席“留任”的新局面。同时随着伊朗冲突的余波依然持续,谈判的反反复复使得市场预期在TACO和NACHO之间来回切换,对于后续货币政策路径的预期也开始出现明显切换。这种背景下,海外市场策略研究团队整理近期美联储主要动态及成员发言,作为参考。

全文阅读约8分钟,分如下三个部分。

Kevin in the house

联储成员近期发言

市场预期变化及部分机构观点

【Kevin in the house】

当地时间5月22日,凯文·沃什在美国白宫宣誓就任美国联邦储备委员会主席,任期4年。沃什称将领导一个以改革为导向的美联储,从过往的成功与失误中汲取教训,坚守清晰的诚信与绩效标准,以“独立性、清晰判断与坚定立场”履行控制通胀和实现充分就业的职责,未来数年能给美国带来无与伦比繁荣。沃什在5月走完了一系列成为主席需要完成的流程。包括美国会参议院5月13日以54票赞成、45票反对的投票结果正式确认沃什出任美联储主席提名。以及参议院在5月12日批准沃什担任美联储理事,为期14年。

美国总统特朗普称,美联储将迅速降低利率,住房市场的关键在于利率而非立法举措,没有人比沃什更适合领导美联储,沃什将限制美联储的前瞻性指引做法,缩减相关操作,美国将依靠经济增长化解债务。

美国财长贝森特表示,沃什会为通胀与经济增长作出合理决策,将在降息问题上做出正确的事。

美国国家经济委员会主任凯文·哈塞特表示,希望鲍威尔尽快卸任离开美联储,让沃什能完全轻松执掌美联储,同时绝对尊重美联储的独立性;沃什会恢复美联储的独立性,带领美联储回归本源,会妥善处理利率局势;各国央行必须密切关注当前的石油冲击,石油冲击存在传导至核心通胀的风险。

但无论如何,沃什接任后美联储独立性将受到市场关注,他是格林斯潘滞后第一位没有选择在美联储总部而是在白宫举办就职仪式的美联储主席。他也表示,“我打算像格林斯潘那样,以充沛的精力和明确的目标履行主席职责。”沃什接手美联储的时点恰逢要面对严峻通胀的挑战,美联储降息难度加大并可能转而加息,目前市场押注加息的投注不断升温,交易员已开始消化年内加息的预期。

【联储成员近期发言】

美联储理事克里斯托弗·沃勒近期讲话透露的信息偏鹰。他认为当前通胀没有朝着正确方向发展,如果通胀不能很快减弱,不能排除未来加息的可能性,下一步行动加息和降息的概率五五开,美联储应当移除货币政策声明中的“宽松倾向”措辞,不再暗示降息是更可能的下一步行动。沃勒还认为美联储可以将资产负债表缩减3000亿至5000亿美元,但不可能回到2008年那样的小规模资产负债表,希望维持充裕准备金制度,而不是重新采用稀缺准备金制度。

波士顿联储行长柯林斯近期发言也强调对通胀的关注。他认为若未来数月通胀压力全面扩散,美联储或需加息;若通胀压力持续不减,可能需要再次加息;当前各类关键经济指标波动性极强,十分关注供应端问题,通胀今年不会减缓,可能在2027年降温;当前对通胀上涨的耐心正在下降,利率或需维持高位更长时间,美联储必须采取必要措施将通胀控制在2%目标;中东战事旷日持久将带来棘手的政策抉择,战事持续越久,通胀受到的影响就越大。

明尼阿波利斯联储行长卡什卡利保持一贯鹰派立场。他认为美联储必须将通胀回落至2%目标,绝不能随意调整目标基准,目前通胀过高,必须坚定致力于将通胀降下来。霍尔木兹海峡封闭时长是未知数,会对通胀产生重大影响,伊朗冲击已颠覆通胀环境,通胀冲击不会免除美联储的责任,但确实加大了通胀控制的难度;劳动力市场表现不温不火,目前看起来依然不错。

美联储纽约联储主席威廉姆斯近期有多次发言,整天来看他认为目前没有加息或降息的理由,货币政策目前处于轻度限制性状态,处于适宜区间。他理解市场为何对经济前景持乐观态度,股市处于高位并不意外。预计生产率强劲增长的态势将持续,强劲生产率并非只得益于人工智能兴起,就业市场并未“过热”,也未出现大幅放缓。评估通胀时会权衡所有指标,目前未发现通胀预期出现问题的迹象,长期通胀预期保持相当稳定。能源价格前景存在极大不确定性,供应链压力正出现新问题,短期通胀预期上升并不意外。关税影响已基本逐步传导消化完毕,商品价格有望企稳并回落。

堪萨斯城联邦储备银行行长杰夫·施密德表示通胀是最紧迫的风险。他认为目前通胀水平显然仍过高,美国经济展现出显著韧性,就业市场良好,经济基本面依然稳健,消费者支出仍是活动的最大驱动力,财富增长促使许多家庭增加支出,商业投资依然强劲,尤其是在科技和人工智能建设方面。美国经济对全球石油干扰的脆弱性较过去降低,但高油价削弱家庭消费能力,增加企业成本”。

美联储巴尔金认为长期通胀预期并未脱锚,没有失控,美国对油价冲击“有些免疫”。他认为即便霍尔木兹海峡重新开放,油价燃气价格回落也可能需要数月时间,当前政策处于良好状态,美联储是否需要加息取决于企业和消费者对形势的反应,供应冲击频发可能削弱通胀预期锚定,过去对供应冲击采取观望政策成效良好,但未来局势更具挑战性,不倾向于过度侧重通胀或就业面临的风险,现在并不是提供强有力前瞻指引的时机。整体而言他倾向于美联储暂时不需要加息,或可以对油价飙升“视而不见”。

【市场预期变化及部分机构观点】

当前市场押注美联储在新主席凯文·沃什领导下会将利率维持在更高水平更久,美债收益率曲线趋平,但美国财政赤字高企、债务规模庞大的背景下,激进加息会形成恶性循环,反而不利于控通胀,仅靠货币政策难以长效稳物价,必须推动财政政策协同发力,叠加供给扰动带来的不确定性,美联储后续利率决策将保持谨慎,沃什任期内美联储需要应对利率决策的两难困境,同时不得不更加关注财政政策对货币政策的制约。市场机构对此也更新了最新观点,可参考前文环球资管机构近期货币政策观点合集以及如下更新。

高盛认为,当前市场已进入由实际收益率驱动的紧缩格局,近期名义10年期美债收益率的上升几乎完全由实际收益率走高驱动,通胀预期仍维持稳定,这种“无通胀紧缩”是对经济增长不利的格局,如果实际收益率继续上行,金融环境将明显收紧,会对新兴市场资产、长久期股票及利率敏感领域产生不利影响,或推动美元进一步走强。

贝莱德认为,美联储有充分理由选择降息,当前市场押注12月美联储必加息的背景下,该判断和市场主流预期形成分歧。

花旗认为,市场可能过度反映了美联储加息的预期。

野村证券调整对美联储货币政策的预期,修改了此前今年9月和12月各降息一次的判断,预计受通胀上升影响,2026年美联储将维持利率不变,不会降息。

瑞银因美国超预期通胀数据,也将美联储今年首次降息预期时点从9月推迟至12月,预计美联储将分别于2026年12月和2027年3月各降息25个基点;富国银行则仍坚持预测2026年美联储将降息两次。

德意志银行策略师认为,在新任主席凯文·沃什领导下,美联储已经结束降息,因此上调今年年底10年期美国国债收益率预期至4.70%。

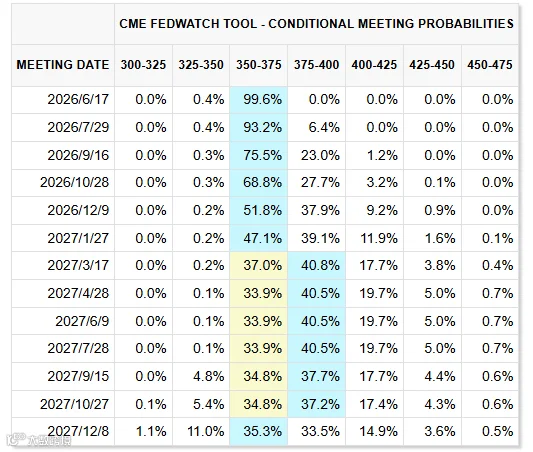

据CME“美联储观察”数据,美联储到6月维持利率不变的概率超99%,累计降息25个基点的概率不足1%;到7月维持利率不变或加息的概率为99%,累计降息25个基点的概率为1%。见下图。

2026年5月31日CME FedWatchTool

本账号所有内容仅为信息分享与市场观点交流,不构成任何投资建议或推荐。金融市场存在不可预测的风险,过往业绩不代表未来表现。不账号内容不构成投资建议,请读者务必谨慎独立判断,并对自身投资行为负责。

上述观点选自各家管理人公开信息,做适当整理,详细观点以各家管理人为准,各家管理人具有对观点的最终解释权。市场有波动,投资需谨慎。