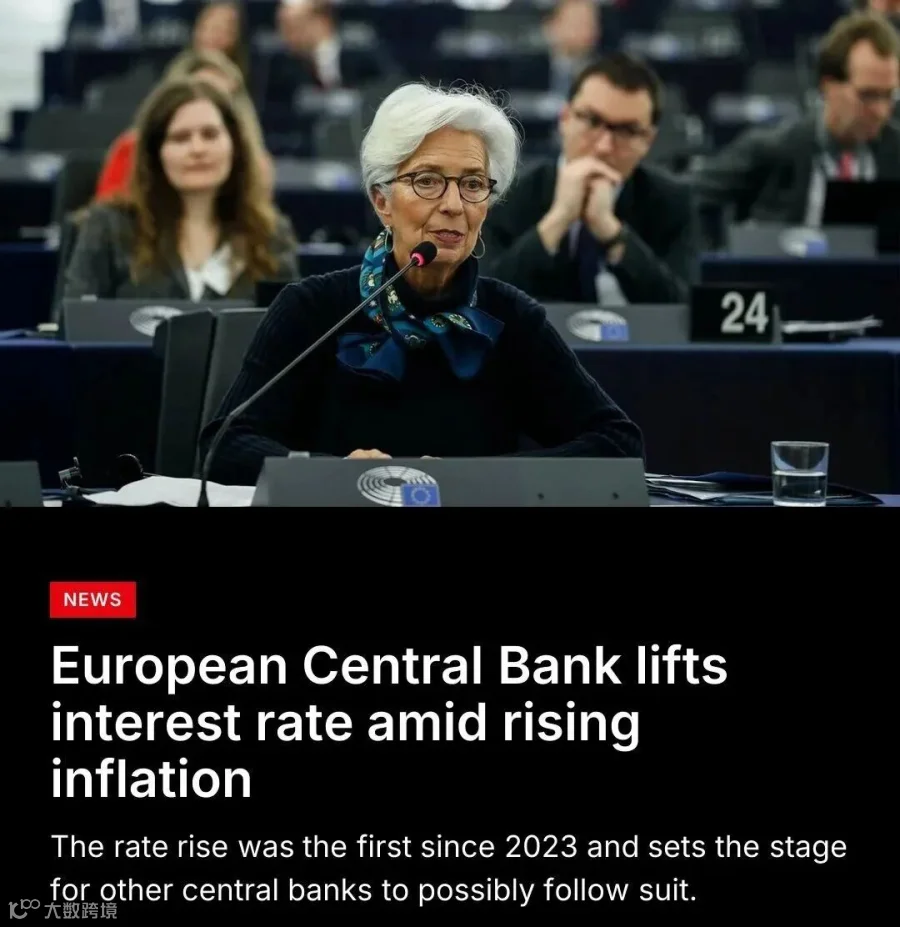

2026年6月11日,欧洲央行正式将存款便利利率从2.00%上调至2.25%。这是欧元区自2023年9月加息周期收尾后,时隔近三年首次重启加息。全球维度来看欧央行也是首个因中东地缘推升通胀而启动加息的主要央行。但市场讨论的核心,从来不是加息本身,而是后续利率路径:这究竟是新一轮加息周期的起点,还是单纯对冲风险的保险式加息?相较于25基点的小幅加息,本次加息背后的政策信号,才是市场需要关注的核心。

结合通胀和经济综合情况,在这里给出明确判断:本次加息大概率是只此一次(one and done),而非复刻2022年连续激进加息的剧本。

市场毫无波澜:加息预期早已完全消化

不少投资者会疑惑:加息属于流动性利空,为何加息落地当天欧股不跌反涨?答案并非简单的“利空出尽”,而是市场在决议前已经完成100%定价。根据利率期货数据,本次议息会议召开前,市场计价25bp加息的概率已经无限趋近100%。早在三周前拉加德公开表态“上调通胀预测、下修增长预测”时,全球市场已经提前为本次加息做好了定价。

这也是保险式加息最标志性的市场特征:利率远期曲线并未整体陡峭上行,仅仅是当下基准利率单点上调。二级市场交易员已经形成共识:本次加息没有后续,不会追加中长期紧缩预期。

通胀全面抬头,但第二轮效应并不明显

欧央行官方加息逻辑非常简单直接:中东地缘冲突持续扰动全球原油供应链,能源价格上涨推高通胀,小幅加息是兼顾增长与通胀的稳健选择。

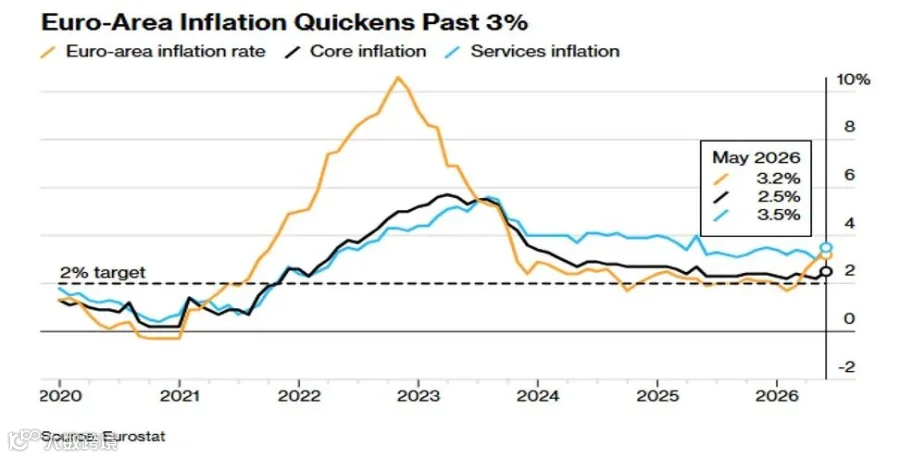

当下欧元区通胀压力确实很明显,5月通胀反弹至3.2%,创下2023年以来新高;能源分项通胀同比飙升10.9%;剔除能源、烟酒的核心通胀从4月2.2%回升至2.5%,服务通胀同步走高至3.5%,通胀已经从能源板块有所扩散。

欧央行6月最新预测中大幅上修中长期通胀,2026年整体通胀预期从3月的2.6%上调至3.0%,2027年从2.0%上调至2.3%,和2%的政策通胀目标再度拉开明显缺口。表面来看,“地缘冲突→原油涨价→通胀跨板块扩散→央行加息”的传导逻辑完全自洽,但如果透过通胀数据看实质,目前没有任何系统性数据佐证当下已经出现通胀的第二轮效应。

复盘2022年欧元区通胀失控,能源价格暴涨只是外部导火索,工资-价格螺旋循环才是通胀长期化的核心。当年欧央行误判能源冲击为短期扰动,滞后加息直接放大了通胀压力,成为典型政策失误。反观本次加息,本质是央行吸取过往教训的预防性防守操作,同时还要平衡经济面临的压力,几组数据可以直接佐证:

劳动力市场稍显疲软:欧元区职位空缺率回落至2019年疫情前水平,中小企业主动招聘意愿持续降温。拉加德发布会也明确承认,劳动力需求整体降温,市场告别用工供不应求的紧张状态。

薪资上涨缺乏持续性:欧央行内部专属薪资追踪指标显示,2026年下半年欧元区薪资同比增速预计仅2.6%,远低于2024年超5%的峰值。企业一线调研同样显示,全年薪资预期中枢稳定在2.9%,并未出现全民性涨薪诉求。

企业成本转嫁能力减弱:2022年欧元区内需强劲,企业能够将能源涨价全额转嫁给终端消费者;但依据欧央行6月预测,2026年欧元区GDP增速仅0.8%,经济增长放缓,居民购买力持续疲软,企业只能自行消化能源成本,无法长期抬高产品售价。

作为总结,能源价格上涨带来的通胀上行是既定事实,但能够让通胀自我强化的薪资-价格螺旋并没有出现。拉加德发布会表态也暗藏政策倾向,一边承认通胀向外扩散,一边反复强调政策空间充足、不会预设利率路径。通俗解读:本次仅为预防性单次加息,后续利率变动完全依赖后续数据,不存在既定紧缩周期。

拆解:为何本次加息大概率是“只此一次”?

欧央行的目标是用尽可能的“低成本”来守住通胀政策锚,如果仍有通胀上行突破3.2%而央行毫无动作,市场会直接质疑央行政策定力,居民和企业会自发上调长期通胀预期,后续压低通胀的政策成本将成倍上升。本次25bp加息,就是用尽可能低的增长代价维护央行公信力。

如果对比2022年开启的紧缩周期,这次官方声明直接删除“后续将进一步收紧货币政策”前瞻指引,全文反复强调逐次会议、数据依赖。删除前瞻指引某种意义上可以理解成官方主动打消市场连续加息预期。

欧央行同样忌惮2011年政策前车之鉴。2011年欧央行同样受原油涨价驱动,连续进行加息,完全无视欧元区边缘国家债务隐患。后续欧债危机集中爆发,央行被迫紧急降息对冲,该轮加息被定性为逆周期政策失误。当前欧元区0.8%的增速弱于2011年,通胀的二轮效应并未发生,贸然连续加息,经济衰退的代价同样难以承担。

两种尾部风险演化路径

基线判断为单次加息即利率终点,但存在明显的上行风险,后续利率走向高度绑定中东地缘局势与高油价持续时长。上行风险和下行风险同时存在。

上行风险:被迫开启连续加息。若中东冲突全面扩大、海峡通行长期中断,布伦特原油在110美元/桶高位持续超两个季度,能源成本使得通胀居高不下,欧央行可能会被迫继续加息。

下行风险:政策过度紧缩需要回退。若区域冲突缓和、油价震荡回落,二季度末欧元区核心通胀环比拐头向下,那么未来12个月内,欧央行大概率重启降息,对冲加息对本就疲软的经济增长的压制。

拉加德的官方表态其实透露出了一种无奈:央行只能应对当下可见的通胀恐慌,却无法预判地缘局势的走向,利率政策随着外部冲击变化而变化。

对资产配置的实操建议

本次加息并非2022年紧缩周期重启,而是欧央行带着过往政策失误PTSD的预防性操作。对于资产配置而言,无需过度解读央行模棱两可的话术,只需要紧盯几个观测指标,基本上可以判断2.25%的利率水平终点还是中途:

-

布伦特原油价格中枢(未来6–8周):这是地缘冲突的烈度标尺,背后取决于美伊谈判和海峡是否开放,但反映在市场上就是油价的上涨和回落。

-

欧元区核心通胀环比(未来2–3个月):这是判断通胀第二轮效应是否形成的核心证据。

持续追踪全球宏观拐点与央行政策路径,关注【海外市场策略研究】了解更多市场动态。

封面图:欧洲央行行长拉加德

补充:有朋友问过存款便利利率和欧央行另外两大利率有何差异。6月11日欧央行是三大利率同步上调25bp,当前最新点位、定位、用途完全区分如下:

利率名称 |

最新点位 |

通俗含义 |

市场定位 |

为何使用DFR |

|---|---|---|---|---|

存款便利利率DFR |

2.25% |

欧元区银行把多余闲钱,隔夜存放在欧央行,能拿到的利息 |

利率走廊下限,当前欧元区流动性过剩,是实际主导市场的基准利率 |

2014年后欧元区长期流动性泛滥,银行普遍存超额资金在央行,隔夜拆借利率紧贴该利率,是所有宏观报告统一口径 |

主要再融资利率MRO |

2.40% |

银行每周向欧央行抵押资产,借入7天短期资金的成本 |

利率走廊中枢,传统政策基准利率 |

现阶段极少银行主动借钱,已经彻底失效,不再作为分析指标 |

边际借贷利率MLF |

2.65% |

银行临时缺钱,无竞价直接向欧央行隔夜抵押借钱的罚息利率 |

利率走廊上限 |

属于应急兜底利率,日常几乎零使用,对资产价格无影响 |

【免责声明】

本账号所有内容仅为信息分享与市场观点交流,不构成任何投资建议或推荐。金融市场存在不可预测的风险,过往业绩不代表未来表现。不账号内容不构成投资建议,请读者务必谨慎独立判断,并对自身投资行为负责。