中国机器人产业集群扩张:人形企业超140家,供应链优势凸显

最近,一个现象引发关注:中国人形机器人企业数量已突破140家,长三角与珠三角成为新一轮产业爆发的核心地带。截至2026年3月,这一数字背后不仅是企业数量的增长,更是一场由本土供应链驱动的系统性突围。电机、减速器和传感器等关键部件的自主化率显著提升,带来成本压降与交付提速的双重优势。产业集群效应持续释放,吸引大量专业人才涌入,推动感知、决策与执行模块加速迭代,专利申请量随之激增。这一生态闭环正重塑全球机器人竞争格局,也预示着出口规模有望在2027年翻番。本文将剖析产业扩张路径、供应链优化策略及未来竞争格局。

▸ 人形机器人企业数量激增,产业集群加速扩张

截至2025年底,国内人形机器人整机企业数量突破140家,累计发布产品超330款。在政策支持、技术迭代与资本投入的多重驱动下,行业进入快速发展期,长三角、珠三角和环渤海地区依托各自产业基础,逐步形成定位清晰、协同高效的区域发展格局。

天眼查公开数据显示,2025年我国新增机器人相关注册企业约22.9万家,同比增长18%,市场活力显著增强。产业链上下游协同日益紧密,核心零部件供应能力持续提升,主流企业加快推进模块化平台建设,整机研发效率与批量制造能力同步优化。

区域集聚效应进一步凸显:广东和江苏企业数量位居前列,长三角凭借成熟的制造体系和研发资源,已构建覆盖设计、核心部件到系统集成的完整产业链;珠三角依托消费电子产业优势,在轻型人形机器人及教育、零售等场景实现快速商业化落地,其中约40%的企业聚焦教育应用,显著高于全国平均水平;环渤海地区则依托清华大学、中科院等科研机构,重点突破高动态运动控制与特种作业机器人技术,形成差异化创新路径。

产业集群的深化有效提升供应链响应速度,推动产品开发周期普遍缩短至12个月以内,根据优必选2025年技术白皮书,其Walker系列已实现10个月快速迭代。核心部件国产化进展显著,谐波减速器国产化率已超65%(绿的谐波2025年报),伺服电机国产占比达60%以上(埃斯顿2025年财报),关键环节自主供给能力稳步增强。据中国电子学会2026年1月发布的《中国智能机器人产业发展报告》,2026年珠三角地区智能机器人产业规模预计突破1000亿元,成为全国最具活力的增长极之一。

▸ 供应链优势源于本土化生态:成本与效率构筑壁垒

核心零部件国产化率的快速提升,正推动人形机器人产业从技术验证迈向规模化量产。据IDC 2026年初预测,中国在伺服电机、减速器等关键部件的自主配套能力已显著增强,2026年中国人形机器人销量预计达2.8万台,较2025年的1.2万台增长133%。这一跃升背后,是整机制造成本较2023年下降近40%的实打实优势,产品开发周期也随之大幅缩短,行业调研显示,部分企业已实现8周内完成从设计到样机交付的高效流程。

供应链的集群效应进一步放大了这种效率优势。在珠三角华强北,一条高密度的人形机器人产业带已经成型,上游关键部件供应商高度集聚,支持当日下单、当日到货的协作模式。行业实测数据显示,本地整机厂商的平均组装周期为5.2天,相比传统离散采购模式缩短68%,显著降低库存与物流成本,产品迭代响应速度也同步提升。

上述供应链优势已在宇树科技、智元机器人等企业中得到验证。宇树科技G1量产版于2024年8月20日发布,起售价9.9万元人民币,成为全球首款进入十万以内价位的通用人形机器人,并于2025年12月实现线下交付;智元机器人灵犀X2青春版在2025年8月18日开启预售,定价9,800元,进一步拉低了行业入门门槛。特斯拉Optimus虽由马斯克在2026年2月宣布量产计划,目标在2026年内实现5万至10万台的生产目标,成本控制在2万美元左右,但该目标尚未有实际交付数据佐证,目前商业化进度仍落后于中国企业。

本土化生态正铸就供应链壁垒,让中国企业以更低成本、更快速度抢占全球市场。Omdia 2025年末数据显示,2025年全球人形机器人出货量约为1.3万台,中国企业占据主要份额,领先优势持续扩大。这一规模化基础正加速硬件迭代节奏,同时带动感知与决策算法的更新频率同步提升,硬件更新周期与AI模型训练周期已逐步实现月级匹配,软硬件协同进入实质提速阶段。本土供应链生态构筑成本效率壁垒链条

图示核心零部件国产化驱动下,华强北集群效应如何实现两小时响应与两月组装周期,压低成本至国际1/5-1/3,并主导2025年全球90%出货量(基于摩根士丹利与奥姆迪亚报告)

▸ 海量工程师支撑创新,人才储备成关键引擎

硬件供应链的成熟为人形机器人产业打下地基,而真正驱动技术落地的,是一支规模庞大且快速进化的工程师队伍。长三角、珠三角和环渤海地区不仅集聚了制造资源,更形成了从研发设计到工程化落地的全链条人才网络。随着人形机器人加速向服务、特种等多元化场景渗透,技术迭代与人才密度之间的正向循环正显著提速。

今年年初,优必选发布具备42个自由度(即机器人可独立活动的关节数量)和多模态感知能力的Walker S系列,已在航空维修与汽车装配场景完成首批交付;达闼推出聚焦商服场景的XR-4轻型服务机器人,强化柔性交互与自主导航性能;傅利叶智能实现GR-4人形机器人在智能制造产线的规模化部署。产品发布与订单落地节奏明显加快,融资重心已转向量产交付与实际场景验证,推动技术人才加速向具备工程化能力的头部企业聚集。

区域产业基础持续放大人才效能。长三角依托深厚的制造业积淀和高校科研资源,构建起覆盖核心算法、运动控制到系统集成的完整工程师梯队;珠三角则借力消费电子产业在快速迭代和柔性控制方面的经验,在轻型服务机器人领域形成差异化优势。据长三角机器人产业联盟2026年一季度报告,从设计到样机的平均周期已缩短至6周以内,部分头部企业可实现4周快速验证。优必选工程团队公开分享显示,其与本地供应商建立的48小时试制响应圈,显著提升了软硬件联调效率。

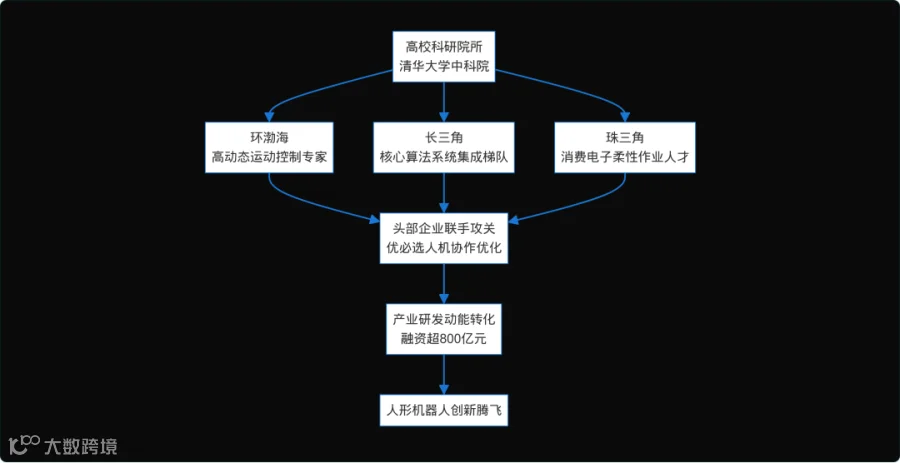

高校与企业的协同正成为技术突破的关键推力。清华大学、中科院等科研机构与优必选联合攻关人机协作算法,基于2025世界人工智能大会披露的数据,其人形机器人在标准操作任务中的平均完成时间从12秒优化至7.5秒,自学习效率提升40%。相较之下,特斯拉Optimus在类似抓取任务中的平均响应时间为8.2秒,Figure 02的场景切换开发周期仍需5周,而中国人形机器人企业在典型场景定制开发上已将周期压缩至3周。据《2025全球机器人创新指数报告》(麦肯锡发布),中国在高自由度人形机器人模块化架构研发效率上居全球前列,主要得益于工程人才与供应链的深度协同。

人才结构的动态优化进一步强化了产业响应能力。近三年,珠三角地区吸纳了全国超30%的机器人算法工程师,其中40%具有AI与控制复合背景,显著支撑了轻型服务机器人的快速迭代。工程师团队与本地供应商通过周级联合调试机制,实现故障闭环平均时间缩短至1.8天,推动商业化验证节奏持续领先。在南京某智能制造示范产线,傅利叶GR-4机器人通过每日增量学习,已将装配动作容错率降低62%,展现出工程人才与一线场景深度绑定的技术进化能力。三大区域人才集群驱动人形机器人创新路径

展示长三角、珠三角、环渤海工程师队伍如何依托高校科研与企业合作,形成研发到量产的完整支撑体系,推动融资扩张与技术领先。参考中研网《中国机器人行业竞争格局分析》及腾讯新闻2026年报道

▸ 京东300万台机器人采购计划落地:物流智能化进入全链路攻坚期

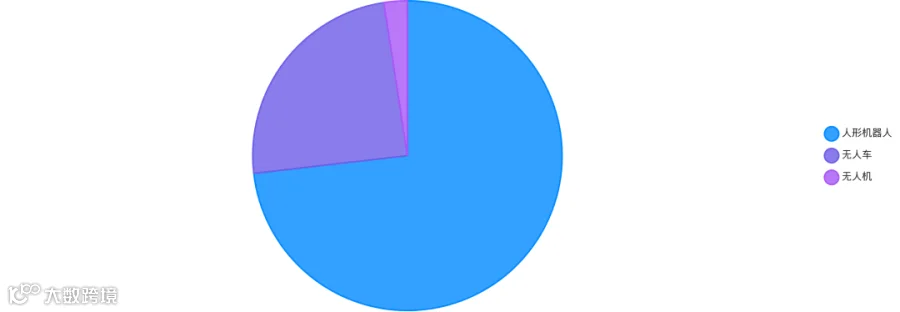

全球智能物流竞争正进入深水区,京东最新战略动向释放强烈信号。根据京东集团2026年1月20日发布的新春贺信及后续官方新闻稿,公司未来五年将投入220亿元建设15万套“小哥之家”,同步全面推进物流供应链智能化升级,重点加码机器人、无人车和无人机等智能设备部署,目标实现仓储、分拣、配送全链路自动化覆盖。其中,已正式启动的300万台服务机器人采购计划为战略核心,该目标基于京东2021至2025年累计部署超58万台机器人的基础上制定,规模达此前五年总量的5倍以上,标志着智能设备从试点验证迈向规模化落地新阶段。

该计划依托京东在真实物流场景中的数据积累与生态协同能力。2026年2月28日,京东智能机器人具身智能负责人郑小丹在人形机器人与具身智能标准化年会上透露,京东正联合超20家技术伙伴,在分拣、搬运、巡检等核心环节开展联合研发。通过开放仓储作业场景获取高价值训练数据,驱动算法优化与产品迭代,在分拣机器人视觉算法迭代中,基于真实仓内异常件处理数据,模型优化周期已压缩至3个月内,显著提升技术落地效率。

实际应用成效已在一线显现。目前,多个京东智能仓已规模化部署智狼搬运机器人与飞梯机器人,并集成Joy Inside智能对话系统实现人机高效协同。实测数据显示,仓内商品上架与出库效率提升3倍以上,分拣准确率稳定在99.98%,巡检响应速度提升80%。产业端需求同步升温,据京东消费及产业发展研究院2026年2月15日发布的《智能物流趋势洞察报告》显示,2026年1月20日至2月10日期间,“机器人”相关关键词搜索量环比增长25倍,企业客户咨询量同比增长17倍,反映出智能化升级的强劲动能。

头部企业的重投入正牵引产业链系统性升级。300万台采购计划将直接带动伺服电机、传感器、操作系统等核心部件需求爆发。产业链调研显示,已有8家本土供应商启动产线扩增,其中2家完成新一轮融资用于高精度执行器研发。这种以场景驱动的快速验证模式,正被国际同行视为中国机器人产业差异化竞争的核心能力,推动本土企业从全球供应链的技术跟随者转向标准共建者与生态主导者。京东未来五年物流设备采购量分布

京东规划采购300万台人形机器人、100万台无人车、10万架无人机,机器人占比最高,直接驱动产业量产。数据基于京东2026年新春贺信,助力物流全链路覆盖。

▸ OpenAI警示AI电力危机:全球数据中心激增致美国电网告急

AI的狂飙正撞上能源的天花板。根据美国能源信息署(EIA)2026年1月发布的报告,2025年全年数据中心用电量占全国总量的5%,且以年均20%的速度持续攀升。这一趋势使电力基础设施面临前所未有的压力,算力扩张正遭遇供电能力的硬性制约。

美国能源部下属能源信息署(EIA)在2026年2月《短期能源展望》中的预测显示,为保障现有AI项目运转,2027年前需新增35吉瓦电力供应,相当于新建30座大型燃气电站。然而电网升级周期普遍超过5年,远落后于AI部署节奏,电力已成为制约全球AI竞赛的关键瓶颈。

核心设备供应更是捉襟见肘。据彭博新能源财经(BNEF)2025年第四季度电力设备报告,一台AI训练集群所需的超大型变压器,全球年产能不足20台,交付周期长达18个月。通用电气与西门子等制造商虽已满负荷生产,仍难以满足激增需求,部分新建AI集群项目因此被迫延期。

面对困局,科技企业加速转向自主能源解决方案。特斯拉在得克萨斯州奥斯汀超级计算中心规划可再生能源微电网,据公司结语:中国机器人集群重塑全球产业格局

人形企业已超140家,本土供应链与人才储备正转化为全球竞争力。头部企业启动大规模产能与批量出口,政策协同与区域集群形成双轮驱动,推动产业从执行终端向创新引领者突围。制造业智能化与服务业数字化深度整合,人形机器人商业化迎来关键拐点。

这场变革的本质,是标准与生态的重构。未来几年,国际巨头将加速对接中国方案,全球智能装备话语权面临重塑。预计到2030年,大量人形机器人将部署于核心场景,中国有望成为最大应用市场。生产力跃升的新周期已经开启,全球机器人产业的中心正在转移。在智能革命的浪潮中,你准备好了吗?

华映量云科技(成都)有限公司

致力于成为中国领先的AI企业智能化服务提供商,以技术创新驱动产业变革,让智能技术赋能每一个企业。