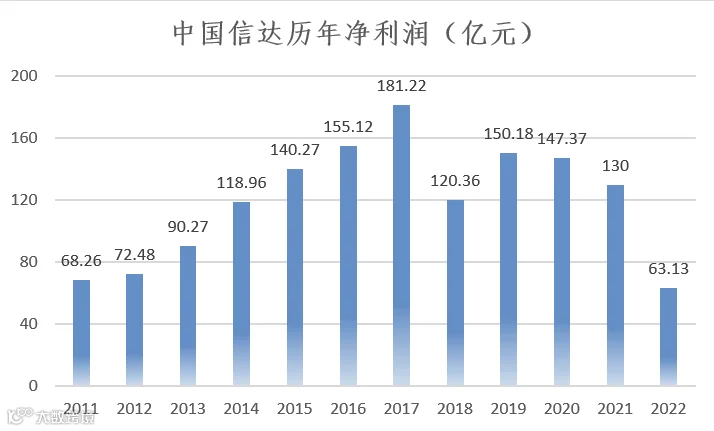

中国信达保持了8年的百亿净利润神话,在2022年打破。

3月28日,中国信达发布2022年业绩报。报告期内,中国信达总资产规模达1.62万亿,较上年末增长3.31%;归属本公司股东净利润63.13亿元,同比下降47.7%;收入总额809.884亿元,同比下降17.1%。

净利润腰斩

关于净利润下跌,中国信达给出了三方面原因:

1、受资本市场出现较大波动的影响,金融资产估值下降,形成较大的公允价值变动浮亏;

2、受疫情和市场环境变化的影响,不良债权资产收入下降;

3、受宏观经济形势变化影响,增加计提了信用风险准备,以应对金融资产质量承受的较大压力。

作为中国信达的核心业务和收入主要来源,2022年不良资产经营板块总资产为9918.88亿元,与2021年相比变动不大。

收入总额570.89亿元,为最近年历史最低水平,相比2021年的770.9亿下降了26%,主业收入在集团总收入中占比70.5%,相比2021年的78.9%有所下降。但降幅最大的是税前利润,2022年仅有42.9亿,相比2021年下降了近百亿。税前利润占比仅为41%,相比2021年下降了30个百分点。

新增不良债权大幅增加 基金模式广泛应用

在不良资产主业方面,2022年中国信达加大了金融不良资产收购力度,全年新增收购经营类不良债权资产742亿元,较上年同期增长40.8%,协助多家金融机构处置不良资产近1500亿元。全年收购中小金融机构不良债权资产534亿元。

从下图中可以看出,中国信达金融不良资产收购中来自于大型商业银行的仅有不到80亿,占比逐年下降,这与大型商业银行供应量减少有直接关系。

2022年,中国信达将收购力度放在了股份制银行和城商行农商行上,此外,非金不良资产收购近140亿,达到历史最高水平。投放信托、违约债、法拍基金等近290亿元,较上年增长158%。

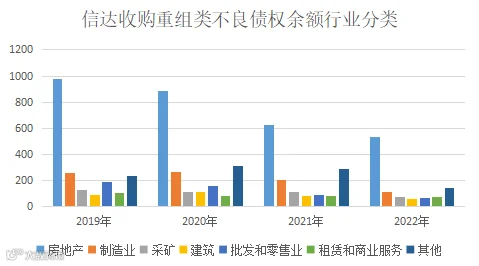

进一步压降重组类不良资产规模

中国信达2022年营业收入下降,与重组类不良资产规模减少有直接关系。年报数据显示,2022年重组类资产规模1002亿,比2021年减少了300亿。其中,新增收购138.95亿,仅为去年的三分之一,重组类不良资产收入100.7亿,比2021年减少了34亿,资产减值比例8.2%,同比翻番。

2022年收购重组类不良债权中房地产总额536.66亿,已连续四年下降,中国信达在年报中表示,坚决贯彻房地产调控政策,稳妥参与房地产市场风险化解,2022年新增收购重组类不良资产业务中房地产风险化解类项目24.6亿元。

中国信达表示,其深度参与地方政府主导下的区域纾困及大型房企集团风险化解,推动受困房企复工复产,助力优质房企收并购,有效修复房地产行业供应链价值链。通过“传统债权收购+增量资金投入+地产公司代管代建”的集团协同模式,落地原佳兆业广州南沙“悦伴湾”项目,保障项目顺利复工复产;联合河南省级平台公司设立100亿元规模纾困母基金,参与当地重点房企纾困,维护区域经济社会稳定。

2022年,中国信达投放房地产风险化解项目82个,投放规模401亿元,带动1200亿元存量项目复工复产。

中国信达作为不良资产从业机构的领头羊,其经营数据具有一定的典型性,也代表了行业的发展历程。

从历年经营数据来看,四大AMC从2010年开始进入快速发展,到2017年达到高峰。2018年以来,随着中国经济增长由高速向高质量转型,也随着金融机构自身的内控风控升级、经营回归主业,四大AMC盈利能力走弱。走弱既来自于坏帐损失的暴露,也来自于资产收益率的下行。

四大AMC中,华融巨额亏损,信达东方净利润大幅减少,而长城资产正处于被“整合”的阶段。

一方面,四大AMC要逐步清理存量资产,优化资产结构,另一方面,业务转型迫在眉睫。2022年以来监管出台多项政策,鼓励AMC积极参与问题房企并购重组、中小金融机构改革化险等重点领域的风险化解工作。但由于新投放资金的风险偏好较低,在融资和资本金补充上成本并不便宜,所以此次风险化解过程中AMC将量力而行,更聚焦模式升级。

长期来看,四大AMC致力于探索升级不良主业,包括新业务领域(国企改革、违约债券收购、大型实体企业纾困等)和新业务模式(兼并重组、夹层投资、过桥融资、阶段性持股等),方向已基本明确,但尚未实现大规模落地。

- END -

进入公众号回复【课程】

免费试听20节不良资产专业课程