需要下载报告的朋友,可以扫下方二维码付费成为会员,12万+份完整版报告,随意下载,不受限制,报告涵盖全行业。星球针对各行业做了合集系列,合集系列保持更新。客服微信:xat0821

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

专业/及时/全面的行研智库

今天分享的是半导体系列深度研究报告:《2023中国功率半导体和第三代半导体行业发展现状和前景分析报告》。(报告出品方:云岫资本)

报告共计:33页

【报告内容摘要如下】

——功率半导体是电能转换及电路控制核心,市场规模大且中国为最大消费国

1.2022年全球功率半导体市场规模达481亿美元,预计至2024年将增长至522亿美元,年复合增长率约为5.46%,增长平稳。

2.中国作为全球最大的功率半导体消费国,贡献了约40%的功率半导体市场。

3.国内2022年市场规模为191亿美元,预计至2024年市场规模有望达到206亿美元。

——IGBT现已发展到第七代,向更高功率密度不断迭代

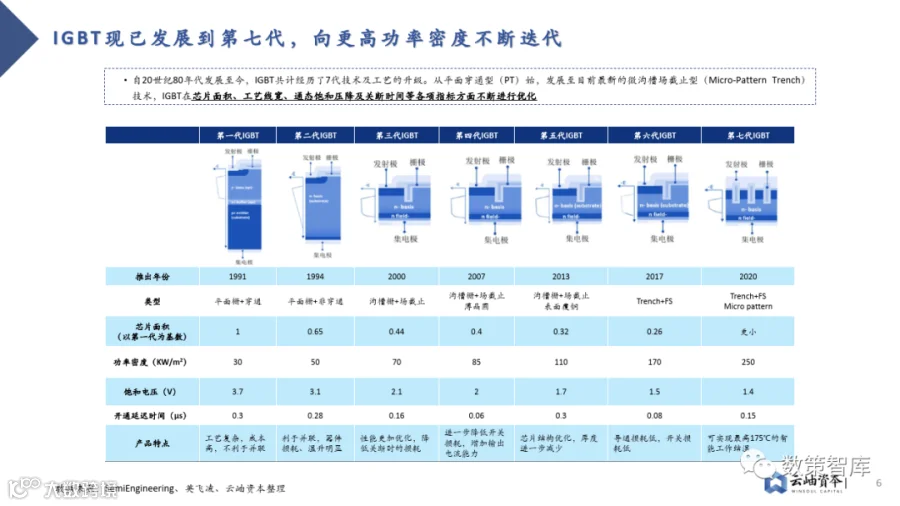

自20世纪80年代发展至今,IGBT共计经历了7代技术及工艺的升级。从平面穿通型(PT)始,发展至目前最新的微沟槽场截止型(Micro-PatternTrench)技术,IGBT在芯片面积、工艺线宽、通态饱和压降及关断时间等各项指标方面不断进行优化。

➢沟道结构由横转竖,消除JFET结构,沟道密度提升,近表面载流子浓度提升,性能优化。

➢垂直结构省去硅表制作导电通道面积,利于元胞的紧凑设计,增加导电沟道宽度,降低沟道电阻。

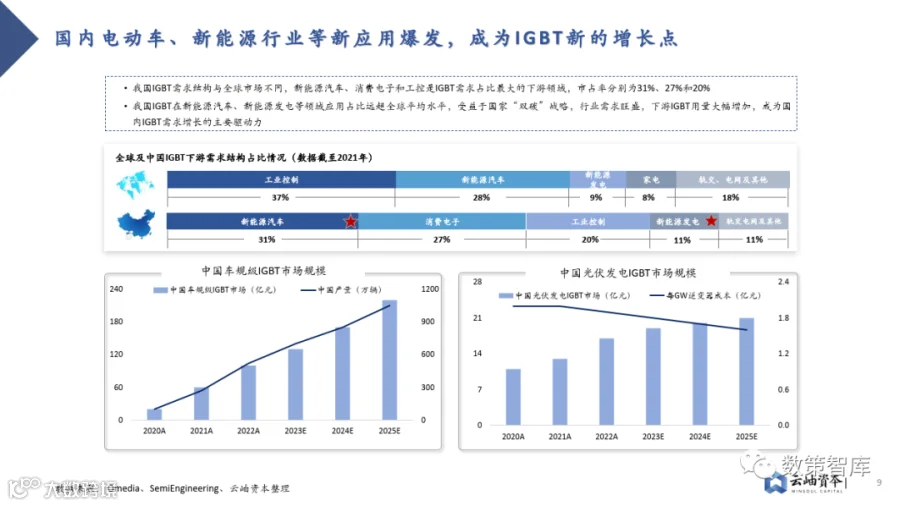

——国内电动车、新能源行业等新应用爆发,成为IGBT新的增长点

•我国IGBT需求结构与全球市场不同,新能源汽车、消费电子和工控是IGBT需求占比最大的下游领域,市占率分别为31%、27%和20%。

•我国IGBT在新能源汽车、新能源发电等领域应用占比远超全球平均水平,受益于国家双碳战略,行业需求旺盛,下游IGBT用量大幅增加,成为国内IGBT需求增长的主要驱动力。

——IGBT是电动车、充电桩核心器件,车规级产品技术、封装要求高

1.电机控制器:在主逆变器中将高压电流的直流电转换为驱动电机的交流电。

2.车载空调控制系统:转换为交流电后,驱动空调压缩机电机进行工作。

3.车载充电器OBC:参与220V交流电转换为直流并为高压电池充电。

4.车用转向助力系统:通过电压、电流调节输出功率,进而控制车速。

➢产品技术要求

•IGBT影响电动汽车的动力释放速度、车辆加速能力和最高速度等多项核心指标。

•汽车IGBT技术认证标准极高,IGBT要进入到汽车供应商行列,需要满足新汽车级标准LV324/AQG324要求及中国功率半导体联盟、中关村宽禁带联盟等团体标准。

➢封装技术要求

•车规级IGBT产品工作温度高且需要注重强振动条件,其封装要求高于工业级和消费级。

•汽车零部件在高温、高湿、高压条件下要避免腐蚀或氧化,车规级半导体要求可承受温度区间达-40℃至150℃,且对于产品寿命要求较长,达10年以上。

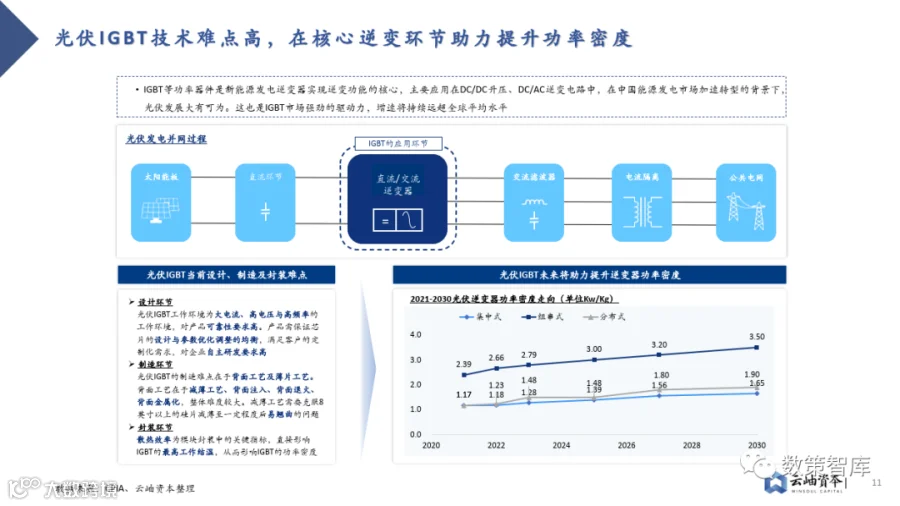

——光伏IGBT技术难点高,在核心逆变环节助力提升功率密度

IGBT等功率器件是新能源发电逆变器实现逆变功能的核心,主要应用在DC/DC升压、DC/AC逆变电路中,在中国能源发电市场加速转型的背景下,光伏发展大有可为。这也是IGBT市场强劲的驱动力,增速将持续远超全球平均水平。

➢设计环节

光伏IGBT工作环境为大电流、高电压与高频率的工作环境,对产品可靠性要求高。产品需保证芯片的设计与参数优化调整的均衡,满足客户的定制化需求,对企业自主研发要求高。

➢制造环节

光伏IGBT的制造难点在于背面工艺及薄片工艺。背面工艺在于减薄工艺、背面注入、背面退火、背面金属化,整体难度较大。减薄工艺需要克服8英寸以上的硅片减薄至一定程度后易翘曲的问题。

➢封装环节

散热效率为模块封装中的关键指标,直接影响IGBT的最高工作结温,从而影响IGBT的功率密度。

——美欧日头部厂商已实现碳化硅全产业链布局,国内厂商正分产业链环节加速追赶

(1)材料龙头向下游扩张

Cree代表的上游材料企业牢牢把控衬底的材料端优势向下游器件、模块制造延伸,拓展业务板块、提高规模、利润和估值。

(2)领先器件企业全产业链布局

罗姆、意法半导体、安森美等传统领先器件企业则通过投资并购SiC-crystal、GTAT等材料企业补足上游关键供应链。

(3)领先IDM采取器件+外延模式

衬底环节技术尚未得到突破,除三安光电实现全产业链外,为增强对上游材料的把控程度,闻泰科技、长飞先进半导体等IDM厂商选择向上布局外延生产。

(4)器件生产与模块生产结合

为更好响应市场需求、提升自身竞争力,部分设计企业正在选择切入模块制造环节,与制造厂商合作绑定产能。

报告共计:33页

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

全球行业报告库让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

戳“阅读原文”下载报告