一个人开公司,最怕的不是没有想法,而是所有事情都得自己扛。产品要做,客户要找,合同要谈,发票要开,银行流水要对,凭证要做,报表还要按时交。

尤其是 OPC、一人公司、小微企业、AI 创业者,早期业务其实没有那么复杂,但财务这件事经常会突然变得很重:银行明细看不懂,发票和收款对不上,社保、公积金、个税不知道怎么处理,月底还要生成资产负债表、利润表、现金流量表。

找的代理记账一个月得好几百的成本,后面有了AI所以就想把帐拿回来自己试试,但是刚开始借方和贷方一直都弄不清楚,后面想出了一个主意,索性让AI来帮我生成凭证吧,刚开始是AI一张张凭证生成了之后,再自己去做一遍,但现在有了Codex,所以就真的可以让AI来做一个系统了,就是把银行的明细对账单上传一下,系统就能自动地生成凭证和三张表了。

所以我最近做了一个小产品:一套适合 OPC 和一人公司使用的 AI 财务 Agent 系统。

它的目标很直接:

创业者只需要上传银行明细对账单和发票资料,系统自动识别流水、生成凭证,再生成三张财务报表。

这篇文章想和大家分享两件事:

一,Codex 到底强在哪里,为什么它能把一个想法快速变成可演示的产品。

二,这套 AI 财务系统现在具体能做什么,为什么我觉得它很适合一人公司和小微创业者。

为什么想到做这个系统?

我自己在处理公司账务时,遇到过很多非常真实的问题。

比如,当月发上月工资,工资到底什么时候计提?社保个人部分和公司部分怎么拆?银行扣社保、公积金、个税时,凭证应该怎么做?视频号、小店、平台提现没有开票,收入又该怎么处理?

这些问题单个看都不大,但堆在一起,会非常消耗创业者。

很多一人公司并不是不愿意规范做账,而是早期没有专职财务,也不可能为几笔流水配置一套复杂系统。传统财务软件功能很强,但对非财务背景的人来说,门槛偏高。找代账当然可以,但很多时候创业者还是想知道自己的数据到底是怎么来的,而不是只拿到一个结果。

这就是我想做这个系统的原因:

把创业早期最常见的财务动作,变成一个 AI 可以辅助完成的工作流。

Codex 帮我把“想法”变成了“产品”:

这次最让我惊讶的,是 Codex 的产品开发能力。

我并不是一开始就给它一份完整需求文档,而是不断把真实场景、银行对账单、凭证截图、报表模板、柠檬云财务里的科目设置,一点点喂给它。

它做的不是简单写代码,而是像一个产品合伙人一样,持续帮我拆问题:

-

先理解小规模企业、一人公司的财务场景; -

再抽象出上传资料、识别流水、生成凭证、设置期初、生成报表这条主流程; -

然后把页面做成一个可操作的 Web 系统; -

再根据我上传的真实银行 PDF 修复日期识别、金额识别、借贷方向判断等问题; -

最后还能生成项目计划书、路演 PPT、公众号文章、短视频素材。

这和过去“让 AI 写一段代码”的体验完全不一样。

Codex 更像是一个可以一起推进产品的人:它会看文件、读代码、跑本地服务、修 bug、截图验证、生成文档,还能把项目从一个粗糙 demo 往真实产品方向推进。

这个 AI 财务系统现在能做什么?

目前这套系统主要围绕小微企业基础做账流程设计。

它不是要替代专业会计,也不是一上来就做一个大而全的财务 ERP,而是先把一人公司最刚需的事情做好。

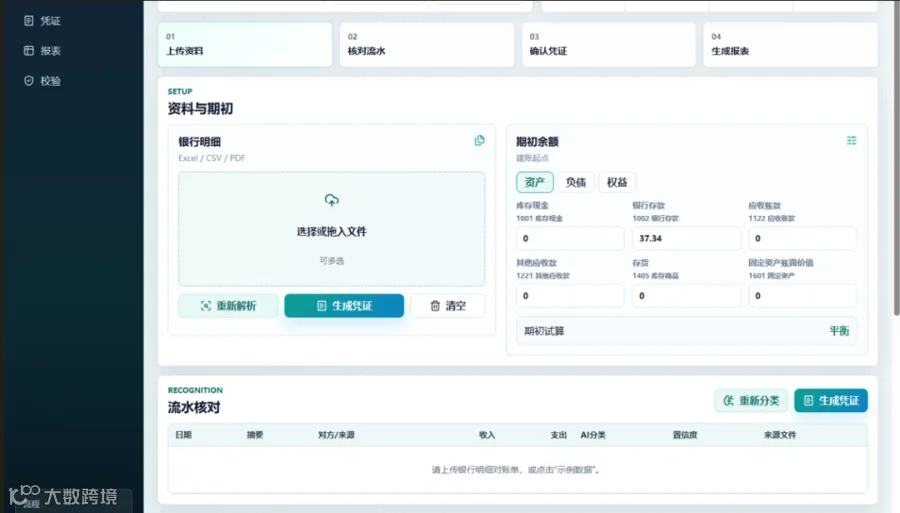

1. 上传银行明细对账单

用户可以上传银行明细对账单,支持常见的 Excel、CSV、PDF 文件。

我在做测试时发现,不同银行的对账单格式差异很大。有的明确写“借方发生额、贷方发生额”,有的写“收入、支出”,有的 PDF 还是横向表格,识别起来非常容易错。

所以系统里加入了银行选择和表头配置:

-

用户可以选择对应银行; -

可以确认借方、贷方对应的表头; -

系统会结合余额变化、摘要、对方户名来辅助判断; -

识别后把每一笔流水展示出来,方便人工核对。

财务系统最怕的是“看起来很智能,但错得很隐蔽”。所以这个系统的设计原则是:AI 可以帮你生成,但过程必须能看见、能修改、能校验。

2. 自动识别流水并生成凭证

银行流水识别后,系统会根据摘要和交易方向生成凭证草稿。

例如:

-

收到客户款:借银行存款,贷主营业务收入; -

支付工资:借应付职工薪酬,贷银行存款; -

支付社保:借其他应付款或应付职工薪酬相关科目,贷银行存款; -

银行利息:借银行存款,贷财务费用或利息收入相关处理; -

报销餐费:借管理费用,贷银行存款; -

平台提现:结合业务属性识别为经营收入或往来款。

凭证生成以后,用户可以逐条修改。

这点很重要。因为真实做账不是纯粹的“文字分类题”,同一笔钱在不同业务背景下可能对应不同科目。AI 最适合先生成 80% 的结构化草稿,人再做最后确认。

3. 可以设置期初余额

如果一个公司不是从成立第一天开始使用系统,而是中途开始建账,就会遇到期初问题。

比如从 2025 年 9 月开始建账,那么 9 月之前银行余额、应收账款、应付账款、未分配利润等数据,不能凭空消失。

系统里设计了期初设置模块,用户可以录入:

-

银行存款; -

应收账款; -

预付账款; -

应付账款; -

预收账款; -

应交税费; -

其他应收款; -

其他应付款; -

实收资本; -

未分配利润等。

这样后续生成资产负债表时,数据才有基础。

4. 一键生成三张财务报表

凭证确认以后,系统可以根据账簿数据生成三张表:

-

资产负债表; -

利润表; -

现金流量表。

这对小微企业很关键。

因为创业者真正需要的不是“凭证本身”,而是能够知道:

-

公司现在还有多少钱; -

有没有应收未收; -

有没有应付未付; -

本月收入和费用是多少; -

现金流是经营流入还是借款流入; -

报表之间是否能勾稽得上。

四、为什么它特别适合 OPC 和一人公司

OPC、一人公司、小微创业团队有几个明显特征:

第一,业务早期比较简单,流水数量不多。

第二,创始人往往不是财务专业,但必须对财务结果负责。

第三,对成本敏感,不希望一开始就采购复杂软件或高价服务。

第四,很多收入来自平台、服务费、咨询费、项目款,发票、到账、提现时间经常不一致。

这正好是 AI Agent 最适合切入的场景。

复杂大企业的财务系统需要深度流程和内控;但小微企业早期最需要的是:把资料变成凭证,把凭证变成报表,把混乱变成清楚。

也就是说,它不是为了让老板变成会计,而是让老板至少能看懂自己的账。

五、我理解的 Codex 产品力

这次做完以后,我对 Codex 的感受很明确:

Codex 不是单纯的代码生成器,它更像一个能把产品从 0 推到 1 的工程协作者。

它强在几个地方:

1. 能持续理解上下文

这个项目不是一次性完成的。

我们从会计凭证讨论开始,到银行流水、期初建账、企业所得税报表、视频号收入、社保公积金,再到产品方案、Web 系统、路演材料、自媒体内容。

Codex 能在这个过程中持续吸收上下文,把真实问题沉淀成产品功能。

2. 能直接操作本地项目

它不是只给建议,而是能真正改代码、跑服务、查看页面、修 bug、生成文件。

比如银行 PDF 识别一开始出现日期错乱、金额错乱,它会读取真实 PDF,分析解析逻辑,再修复代码并重新验证。

这对独立开发者非常重要,因为你不只是要一个“答案”,你要的是一个“能跑起来的东西”。

3. 能把技术、产品、商业材料一起打通

同一个项目,Codex 既能写前端页面,也能写项目计划书;既能生成路演 PPT,也能整理公众号文章和短视频脚本。

这对早期创业者很有价值。

因为一个项目不是只有代码,还有表达、展示、融资、申报、获客、运营。Codex 在这些环节上都能提供非常强的辅助。

六、下一步我想怎么做

现在这个系统还处在原型验证阶段,距离真正商用还有很多要补的地方。

后续我会重点优化:

-

更多银行对账单格式兼容; -

发票 OCR 与银行流水匹配; -

小规模企业常见凭证规则库; -

报表模板和税务申报辅助; -

数据安全、权限、日志和备份; -

人工复核与代账合作入口。

我希望它最终变成一个很轻的 AI 财务助手:

创业者不用懂复杂会计,也不用一开始就上很重的软件,只要把银行流水和发票上传进去,就能得到一套可核对、可修改、可导出的凭证和报表。

如果你是 AI 创业者、一人公司老板、小微企业主,或者你也正在尝试用 Codex 做产品,我觉得这个方向很值得关注。

过去,一个人想做一个完整产品,需要会产品、会前端、会后端、会文档、会设计、会运营,还要懂一点业务。

现在有了 Codex,很多事情开始变得不一样。

它不会替你承担所有判断,但它能让你把一个模糊想法更快变成一个真实系统。

对我来说,这套 AI 财务系统只是一个开始。

更重要的是,我看到了一个新的创业方式:

一个人,加上 Codex,也可以把真实业务问题做成产品。

喜欢可以点个在看,你想用Codex做什么产品呢?欢迎探讨交流呀!