点击关注,第一时间获取更多读书笔记!

✨ 股东越多越好吗?巴菲特的答案颠覆你的认知

在商业世界,很多人相信一个“常识”:

“股东越多越好,任何投资者的钱都是好钱。”

但巴菲特却提出了一个颠覆性的观点:

公司最终会得到它应得的股东。

这句话意味着,优秀公司不仅要经营产品,还要主动吸引、筛选并培养“对的股东”。这些股东不仅是资本,更是战略资产,甚至是企业的护城河。

为什么这很重要?因为股东结构决定了公司能否摆脱短期主义,专注长期价值。

今天,我们将从《巴菲特给投资者的建议》中,拆解 5个核心观点,结合中国市场案例,帮你理解为什么“股东质量”决定企业命运。

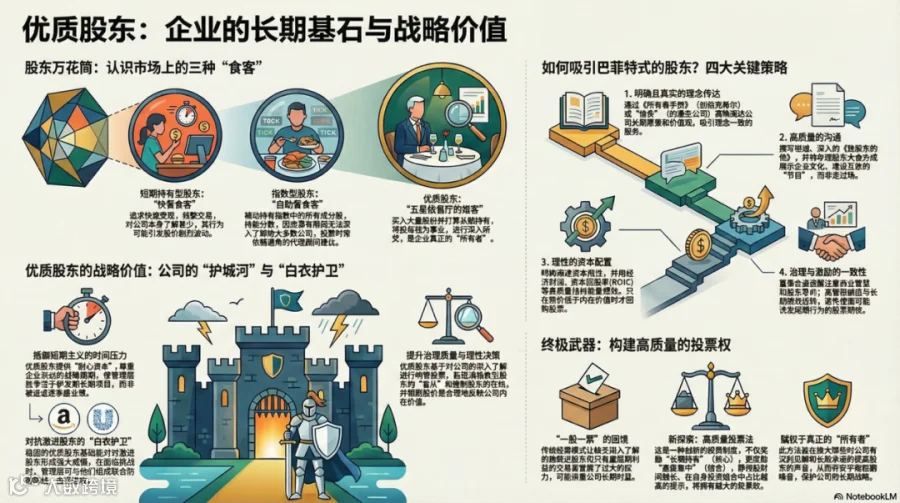

✅ 观点一:最好的公司会拒绝“坏”股东

传奇投资家菲尔·费雪曾用餐厅类比公司:

🍔 快餐店:迎合追求速度的食客

🥗 自助餐厅:满足想尝遍所有菜品的人

🍷 五星级餐厅:服务于追求品质的鉴赏家

同样,公司也在吸引不同类型的股东。

🔍 什么是“优质股东”?

· 长期持有:买入大量股份并打算长期持有

· 所有者心态:深入了解企业,关注长期业绩,而非短期股价波动

而“其他股东”包括:

· 短线投资者:频繁交易,追逐短期利润

· 指数型股东:长期持有但分散投资,对单一公司缺乏深入了解

❓ 为什么要筛选股东?

短视股东会迫使公司陷入季度思维,而优质股东能赋予管理层实施长期战略的耐心和信心。

案例:

· 星巴克创始人霍华德·舒尔茨曾对一位只关心短期利润的股东说: “你应该卖掉星巴克的股票。”

· 《华盛顿邮报》前领导人唐·格雷厄姆也直言: “如果您只关心季度业绩,请考虑卖掉这只股票。”

💡 巴菲特金句:

“最终,管理者得到了他们应得的股东。”——1979年致股东信

【思考】

在A股市场,很多公司在财报季拼命“美化”数据,只为满足短期预期,结果牺牲了研发投入,错失长期竞争力。如果这些公司能像巴菲特那样,主动吸引长期投资者,或许能避免“短期主义陷阱”。

【行动建议】

✅ 企业管理者:在公开沟通中明确长期战略,敢于“劝退”短视股东。

✅ 投资者:选择理念一致的公司,避免追逐短期热点。

⚠️ 观点二:“大众情人”的陷阱:指数基金的隐秘代价

指数基金是现代投资的伟大发明,但当它们成为大多数公司的主要股东时,问题出现了。

❗ 隐患一:知识真空

指数基金持有成百上千家公司,却没有足够资源深入了解每一家。

例如,贝莱德仅用45名管理人员覆盖全球11000家公司,每家公司每年仅能获得 2-4人/天 的研究时间。

❗ 隐患二:“一刀切”的治理

由于缺乏深入研究,指数基金在投票时依赖代理顾问(如ISS),推行公式化治理标准,忽视公司独特性。

荒谬案例:ISS曾建议投票反对巴菲特继续担任可口可乐董事,理由是所谓“利益冲突”。

优质股东的作用: 他们能在关键时刻扮演“白衣护卫”,例如阿什兰全球控股公司在面对激进股东时,联合优质股东成功防御。

【思考】

中国市场ETF规模越来越大,但它们对公司治理的影响几乎是“模板化”。这对创新型企业来说,可能是一种风险。

【行动建议】

✅ 企业:主动与长期、主动型投资者建立沟通机制,避免治理被“一刀切”。

✅ 投资者:指数基金虽便宜,但缺乏深度参与,长期可能影响公司质量。

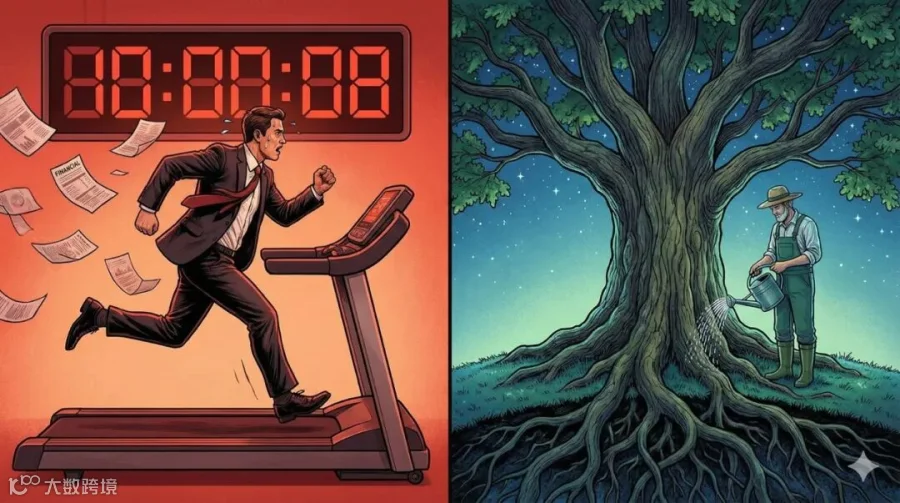

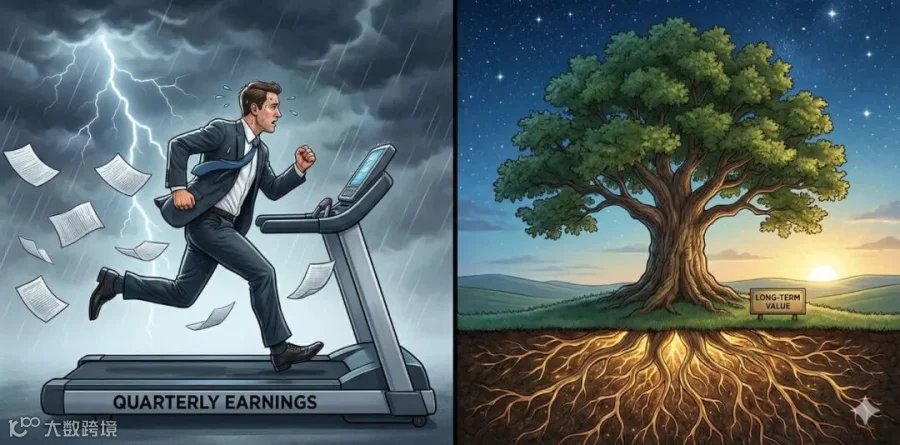

⏳ 观点三:季度盈利的“囚徒困境”

华尔街对季度盈利的痴迷,让上市公司陷入短期主义。为了满足分析师预期,管理层常常削减研发、技术升级,甚至诱发财务舞弊。

✅ 顶尖CEO的破局之道

联合利华前CEO保罗·波尔曼上任后,宣布停止发布季度盈利预测,专注长期利润。

结果:短期股价下跌,但两年后恢复,并在8年内持续上涨。到2017年,联合利华最大50个股东的平均持股期达 7年。

💡 杰夫·贝佐斯的信念:

“公司着眼于长期。”——1997年致亚马逊股东信

【思考】

在中国,很多公司仍在“季度业绩”上做文章,甚至通过财务手段“调节利润”。这不仅损害股东利益,还扭曲企业文化。波尔曼的做法值得借鉴:敢于牺牲短期,换取长期信任。

【行动建议】

✅ 企业:考虑减少季度指引,强化年度和长期目标沟通。

✅ 投资者:关注企业是否有勇气拒绝短期压力。

💰 观点四:资本配置——检验管理层的终极试金石

资本配置决定公司如何使用赚来的钱:

·💵 偿还债务

·🔧 投资业务

·🛒 收购

·🔄 回购股票

·🎁 分红

🔍 股票回购的智慧

·✅ 正确做法:在股价低于内在价值时回购,为留下的股东创造价值

·❌ 错误做法:在股价过高时回购,或仅为推高EPS满足管理层激励,实质上摧毁股东价值

【思考】

很多中国公司在股价高位疯狂回购,只为“护盘”,结果浪费了股东的钱。巴菲特的原则很简单:只有在股价低于内在价值时才回购。

【行动建议】

✅ 投资者:关注公司回购逻辑,是否基于价值,而非短期股价。

✅ 企业:制定清晰的资本配置框架,公开透明。

🛡️ 观点五:打破“公司治理”的神话

安然公司曾被评为“治理模范生”,却最终爆发美国历史上最大的财务丑闻之一。这说明,形式上的合规并不能保证实质上的有效性。

✅ 优质股东的视角

· 形式 vs. 实质:关注董事是否具备商业智慧和所有者心态,而非履历是否完美

· 通用 vs. 定制:治理应根据公司业务和文化量身定制,而不是盲目遵循“一刀切”标准

【思考】

中国很多公司也在追求“治理模板”,比如独立董事数量、分设董事长和CEO,但这些形式并不能保证治理质量。关键在于董事是否真正理解业务、具备资本配置能力。

🎯 启发:股东质量决定企业命运

巴菲特的思想对中国市场的启示很明确:

“股东质量决定企业命运”,不仅是投资哲学,更是企业战略。

企业和投资者都要从“短期交易者”转变为“长期价值创造者”。

✅ 行动清单

1.投资者:选择理念一致、重视长期价值的公司,避免追逐短期热点。

2.管理者:通过清晰沟通和战略行动,吸引并留住优质股东。

3.企业:减少季度指引,强化长期目标,制定透明的资本配置政策。

💬 互动话题

你认同“公司最终会得到它应得的股东”吗?在你的投资或管理经验中,有哪些案例能印证这一观点?欢迎留言分享!

🔥 推荐阅读

·《巴菲特致股东的信》

·《聪明的投资者》

·《资本配置的艺术》