都在拿 LLM 盲目生成因子代码,结果挖出来的全是换手率 80% 的“实盘毒药”?PandaAI 投研团队最新预印本重磅出击!我们跳出“大模型瞎蒙”的死胡同,首创“带硬约束的蒙特卡洛树搜索(MCTS)”结合“市场感知闭环(Neuro-symbolic)”架构,强迫 AI 在真实的交易摩擦中“挨打长记性”。不仅成功剔除了高换手噪音因子,更在沪深300严苛盲测中斩获 19% 的年化真金白银!

【论文信息卡片】

Title: PandaAI: A Practical Agent CQ2 for Neuro-symbolic Data Analysis And Integrated Decision-Making in Quantitative Finance

Authors: Yuqi Li, Bingjun Liu, Siyuan Liu (Panda AI Team)

Source: Preprint, 2026

Code: 部分开源/附录公开 (PandaAI 团队在附录完整披露了核心闭环 MCTS 伪代码及微调因子表达式库)

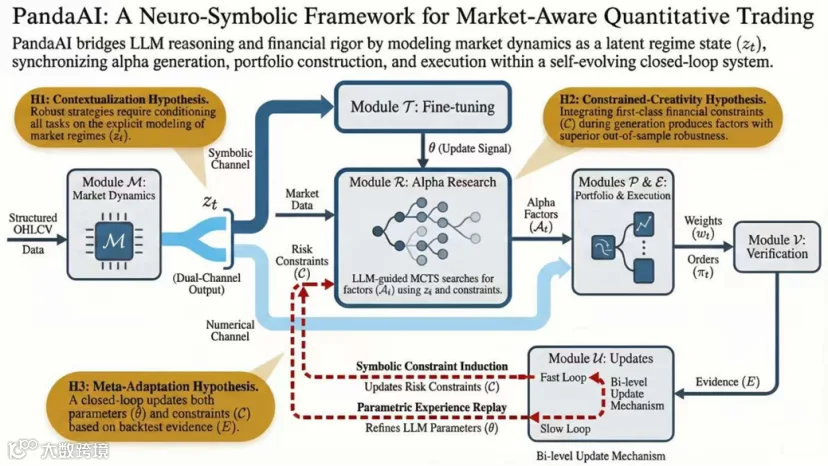

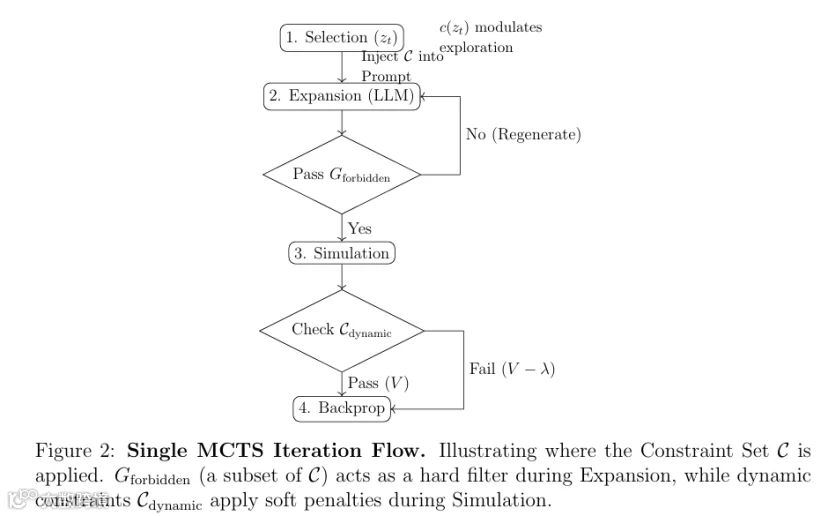

🎯 模型/架构创新:PandaAI 团队彻底摒弃了当前业界“大模型开盲盒”式的量化探索,独创基于 LLM 引导的约束型 MCTS 框架。在因子生成节点直接介入金融语法过滤,并在模拟节点引入高换手/高相关性的软惩罚,从根本上剥离 LLM 生成代码的“金融毒性(Financial Toxicity)”。

📊 数据与防泄漏回测:基于沪深 300(CSI 300)成分股的 10 年长周期数据。模型(代号 CQ2,基于 DeepSeek-Coder-33B 深度微调)在 2015-2022 年间学习,并在模型训练截止日后、系统完全未见过的 2024 年全市场数据上进行严格的 OOS(样本外)盲测。

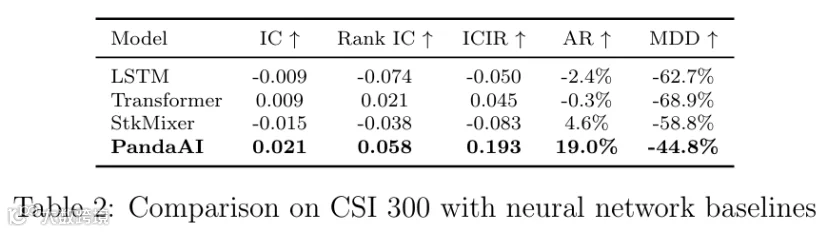

💰 真实的超额业绩:在扣除双边 15 bps 佣金 + 5 bps 滑点的残酷实盘摩擦后,PandaAI 挖掘的核心因子 Factor 1 实现了 19.0% 的年化收益,Rank IC 达 0.058,最大回撤压低至 -44.8%,在各项指标上断层式领先 LSTM、Transformer 等纯深度学习基线。

近两年,AlphaGPT 等利用大模型(LLM)写量化因子公式的思路火遍全网。但 PandaAI 团队在实盘深水区中发现,这种“开环(Open-loop)”生成存在致命痛点:金融市场信噪比极低且高度非平稳,LLM 会利用其恐怖的拟合能力,生成一堆在回测里夏普极高,但实盘日换手率动辄超过 80%、或者与传统 Barra 因子高度重合的“毒药因子”。

纯深度学习(如时序网络)缺乏人类的风险直觉;而纯语言模型又缺乏对资金曲线摩擦的体感。为此,PandaAI 团队研发了这套神经符号(Neuro-symbolic)闭环系统,目的就是不仅让大模型懂宏观周期,还要让它在不断的资金摩擦模拟中自我进化、自我纠错。

PandaAI 团队打造这套架构的工程复杂度堪称行业教科书:

数据构造:

特征 X:过去 60 天的日频量价数据(OHLCV),叠加 Barra 风险因子(用于训练宏观状态低维表征 )。

标签 Y:横截面标准化的未来 5 天前向收益率(5-day forward return)。

核心架构(PandaAI 双循化闭环系统):

动态市场感知(Market Dynamics Module):用自编码器将 Barra 因子压缩为连续状态变量 ,并通过“软提示词”动态喂给 LLM。让 AI 知道今天是流动性枯竭还是逼空大牛市。

大模型 Alpha 矿工(LLM-powered MCTS):摒弃随机采样,采用带约束的蒙特卡洛树搜索(MCTS)。在树的“扩展(Expansion)”阶段引入强金融语法检查;在“模拟(Simulation)”阶段引入包含换手率惩罚的打分函数。

双轨纠错反馈(Fast & Slow Loop):快循环(Fast Loop)在发现回测崩盘的案例时,立即反推逻辑规则(如“动量崩盘期禁用该算子”)加入系统约束;慢循环(Slow Loop)则将高夏普的因子执行路径存入经验池,用 LoRA 定期对 LLM 参数进行自迭代微调。

双循环反馈(Fast & Slow Loop):快循环通过发现回测失败的案例,直接生成逻辑规则(如“动量崩溃期禁用反转因子”)加到系统提示词里;慢循环则将赚钱的因子路径存入经验池,用 LoRA 对 LLM 参数进行微调。

PandaAI 六大模块神经符号闭环图

硬约束与软惩罚嵌入树搜索路径

抛弃回测美颜,PandaAI 用最真实的摩擦成本打了一场硬仗:

降维打击纯黑盒模型:在极其严苛的基线对比中(如 LSTM 和 Transformer 年化收益竟然为负),PandaAI 闭环系统提炼的 Factor 1 斩获了 0.058 的 Rank IC,年化收益率达 19.0%,证明了“带常识”的符号搜索远胜“无脑”的神经网络。

硬约束与软惩罚的绝对价值(消融实验):如果不加换手率硬约束(Unconstrained Factor 6),虽然其原始 ICIR 看似高达 0.2484,但它的日均换手率飙过 80%!一旦扣除 15 bps 的手续费和 5 bps 的滑点,该因子的净值瞬间归零甚至崩塌。而 PandaAI 的受控因子 Factor 1 则在扣费后完美稳住了净值,展现了卓越的实盘可交易性。

“看天吃饭”的市场状态自适应:消融实验进一步证实,如果剥离掉 PandaAI 系统注入 LLM 的宏观状态变量 ,挖掘出的因子在五大核心指标(IC, Rank IC, AR, MDD)上均出现明显衰退。懂周期的 AI 才是真 AI。

Comparison on CSI 300 with neural network baselines

🔥 落地价值评估(量化私募的 Alpha 工厂新基建):

PandaAI 团队的这篇研究,直接为国内百亿私募指明了“AI大模型投研中台”的建设方向。目前各家机构都在用 LLM 辅写代码,但很少有团队能把 “大模型生成 -> 语法/回测硬过滤 -> 经验反哺提示词 -> 周期性 LoRA 微调” 做成全自动闭环。这套体系完美解决了遗传算法(GP)盲目搜索效率低、以及传统 LLM 极易生成幻觉代码的两大痛点,非常适合立刻在 A 股中证 500/1000 的中低频策略池中进行实盘部署。

⚠️ 避坑与局限性(算力门槛与因子正交化):

令人望而生畏的算力黑洞:要让一个 33B 的大模型(DeepSeek-Coder-33B)挂在 MCTS 的节点上,每天根据不同市场状态生成代码并跑回测,还需要双循环更新 LoRA,这背后的 GPU 算力消耗对于普通团队来说是一个巨大的门槛(但这也正是 PandaAI 团队的工程护城河所在)。

因子纯度有待深究:从文章附录披露的最终因子表达式(Table 5)来看,因子形式依然主要集中在 OHLCV 的 Rank、Delta 等组合。在 A 股量价因子极度拥挤的今天,这 19% 的年化中,究竟有多少是真实的独特 Alpha,有多少是暴露在市值或动量上的伪 Beta?在实盘应用前,仍需加入严格的 Barra 风格因子正交化(Orthogonalization)流程。

获取源码与完整文献 (CTA)

大模型炒股,拼的早就不是谁的提示词写得长,而是谁能搭建出真正的“防骗风控闭环”!PandaAI 团队把量化大模型应用从“玩具”硬生生拉到了“实战兵器”的维度。

本期论文原文 PDF(含 PandaAI 团队在附录披露的详细闭环 MCTS 伪代码及微调因子表达式库)已为您打包完毕。

👇 获取方式:关注本公众号,在后台对话框回复关键词【AI因子】,即可免费获取这份前沿内部资料,欢迎同行深入探讨交流!