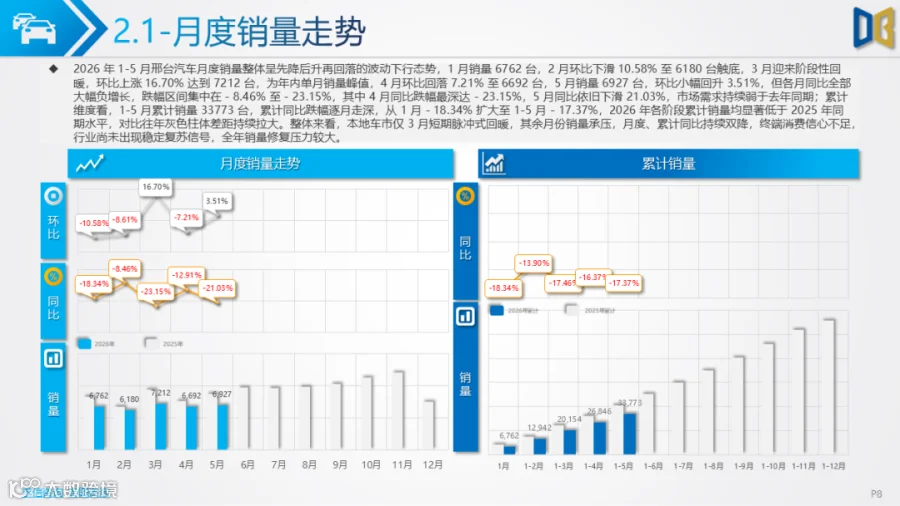

2026 年 5 月邢台乘用车、商用车、进口车三大板块走势分化显著,整体市场结构性调整特征突出。

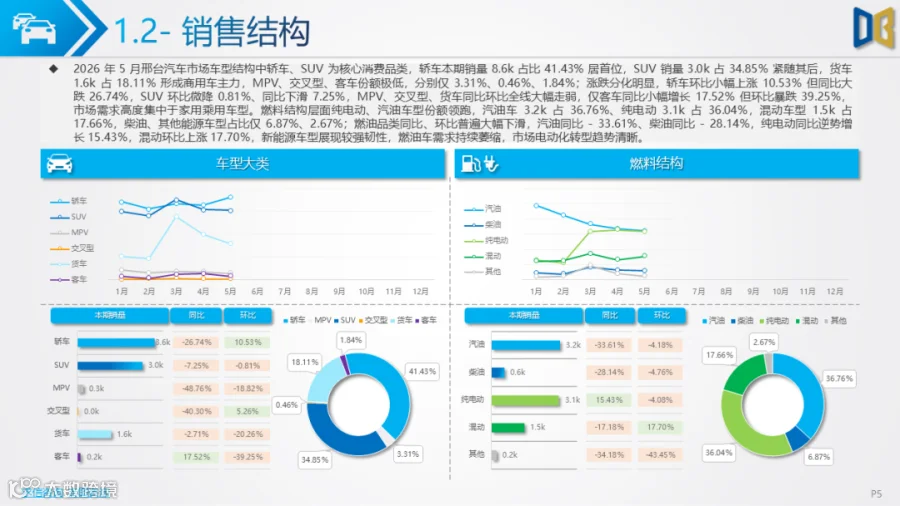

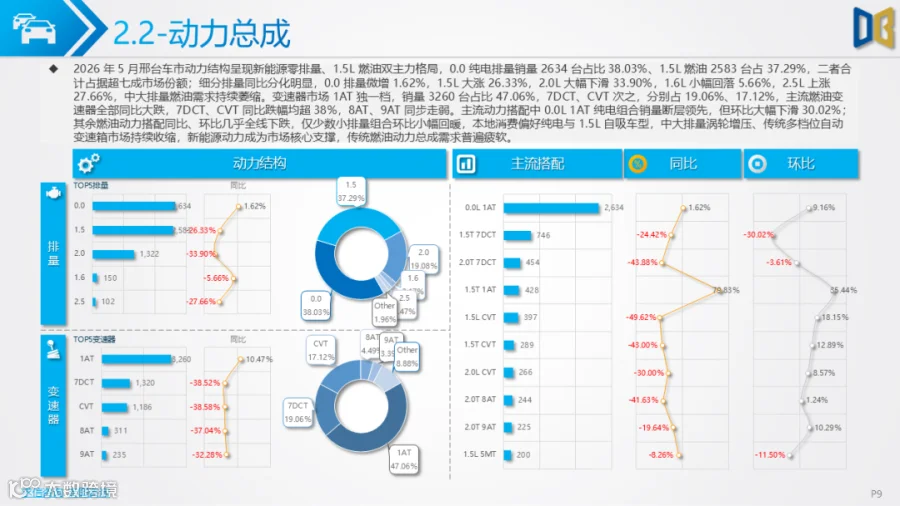

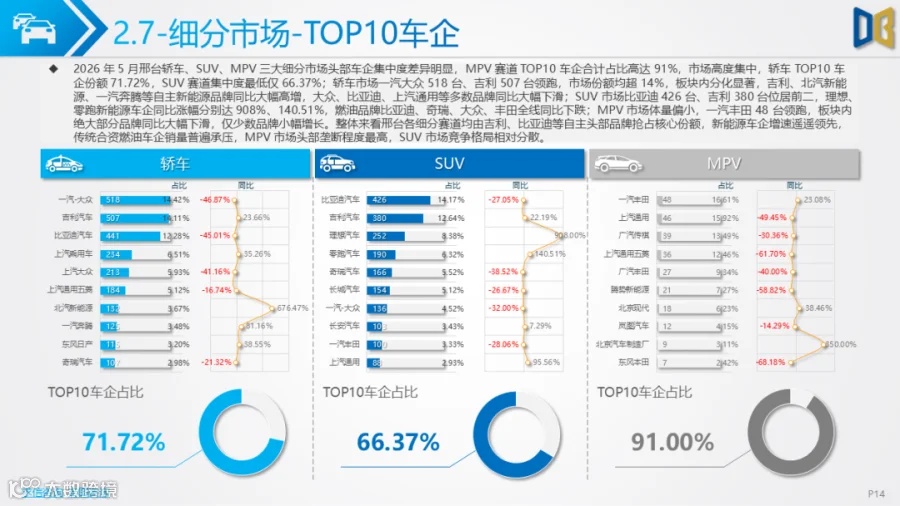

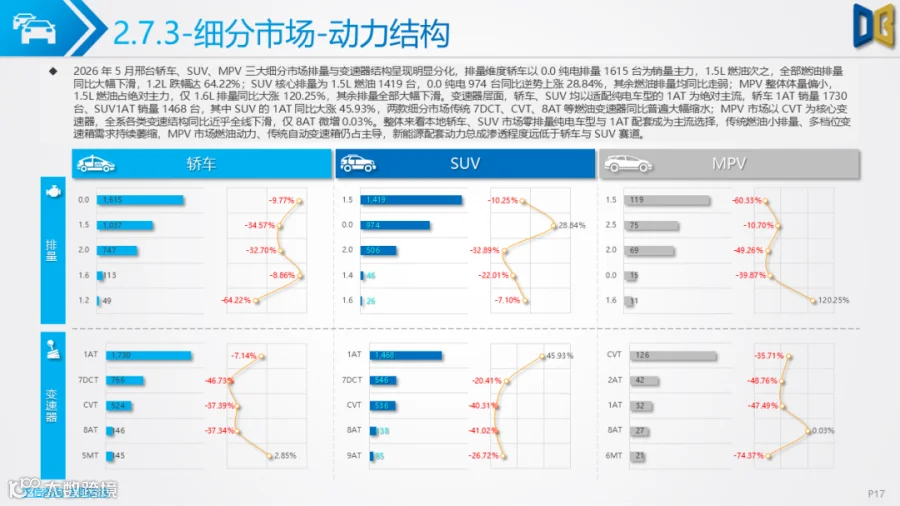

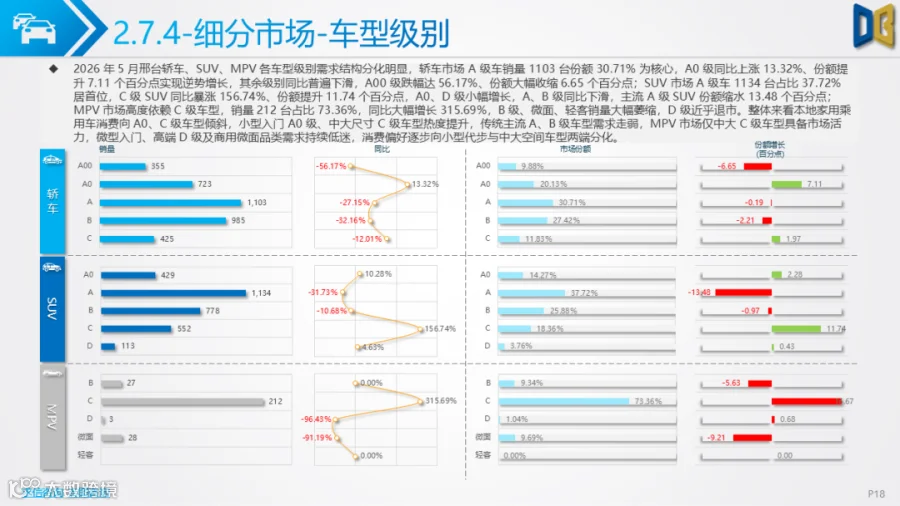

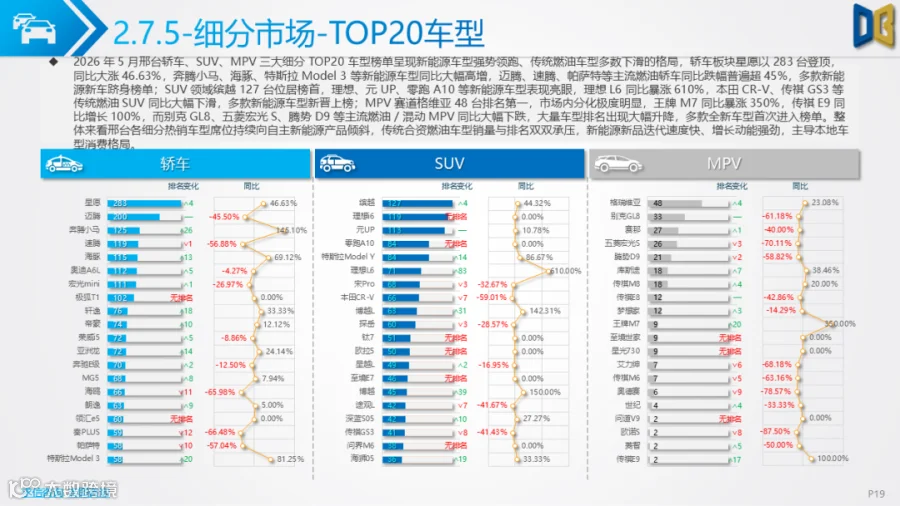

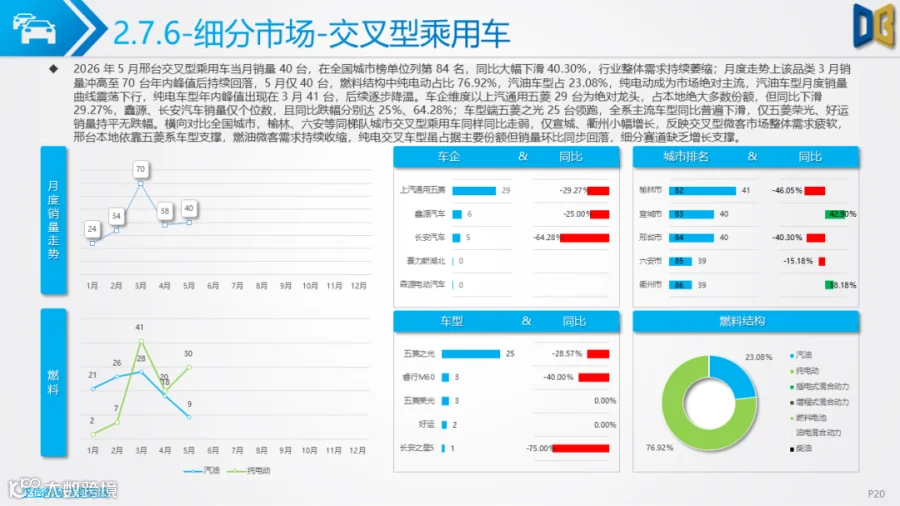

乘用车市场轿车、SUV为销量主力,MPV需求疲软,新能源车型占据榜单主流,自主新能源车型销量与排名持续走高,合资燃油车型普遍同比下滑;细分排量、动力结构上家用车以2.0L、3.0L燃油动力搭配AT/CVT变速箱为主,消费偏好向小型代步、中大空间车型两端倾斜,交叉型乘用车市场持续萎缩,仅五菱系车型维持基本盘,纯电动虽占据燃料主流但月度销量持续回落。

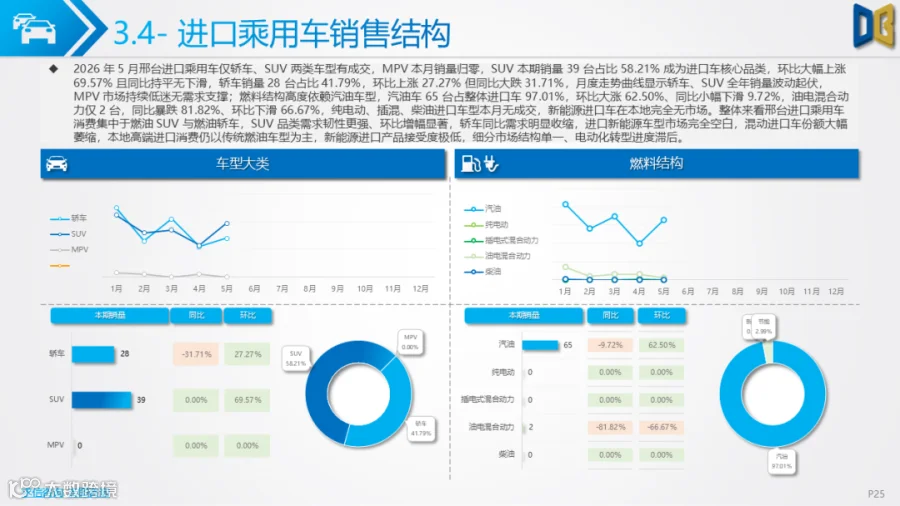

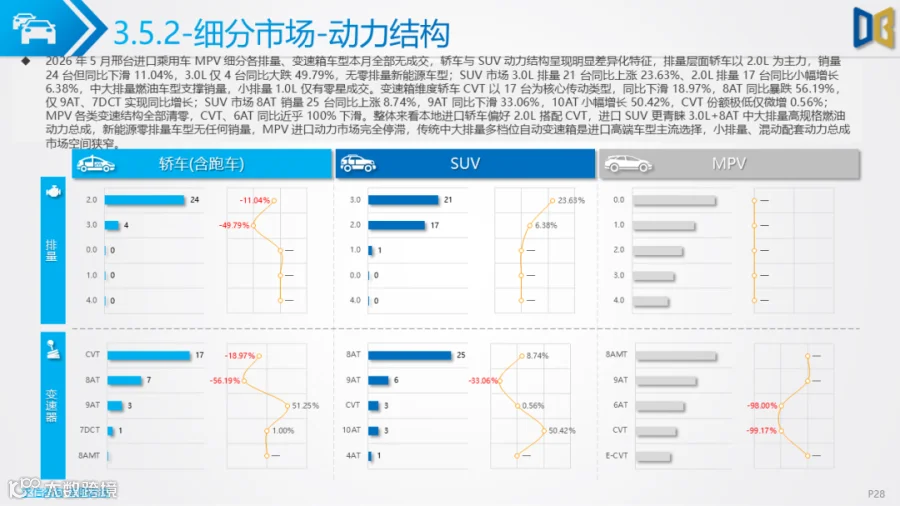

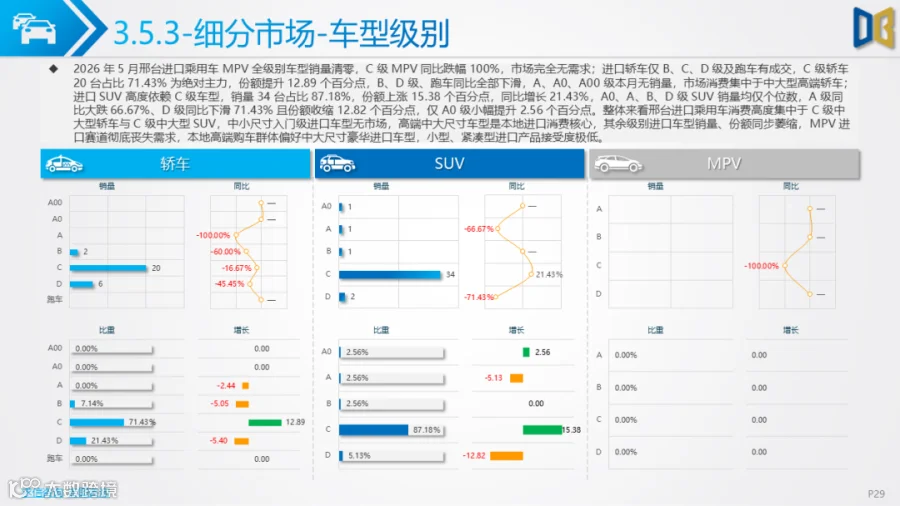

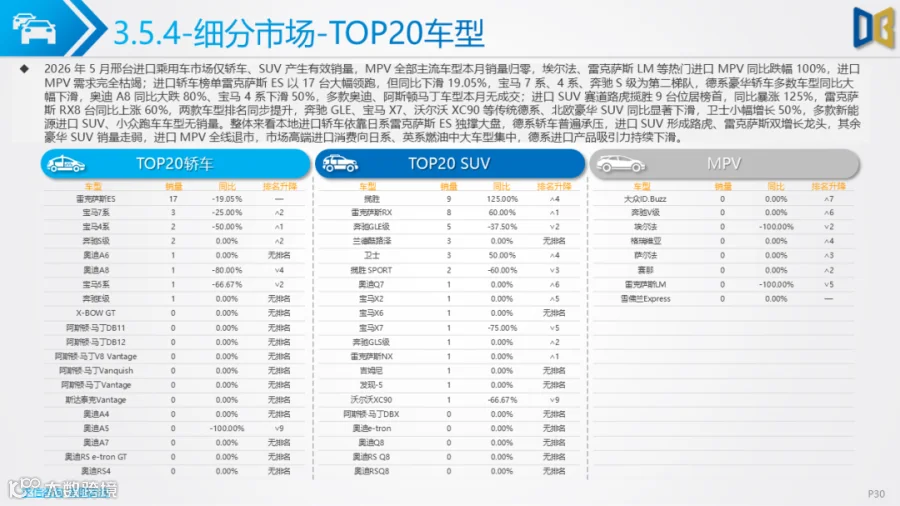

进口乘用车市场仅轿车、SUV存在成交,MPV品类彻底无销量,市场100%依赖燃油车型,新能源进口车零成交,轿车以日系雷克萨斯ES独撑大盘,SUV形成路虎、雷克萨斯双增长龙头,德系豪华进口车型销量、份额同步收缩,消费高度集中于C级中大尺寸车型,小型进口车型完全无市场。

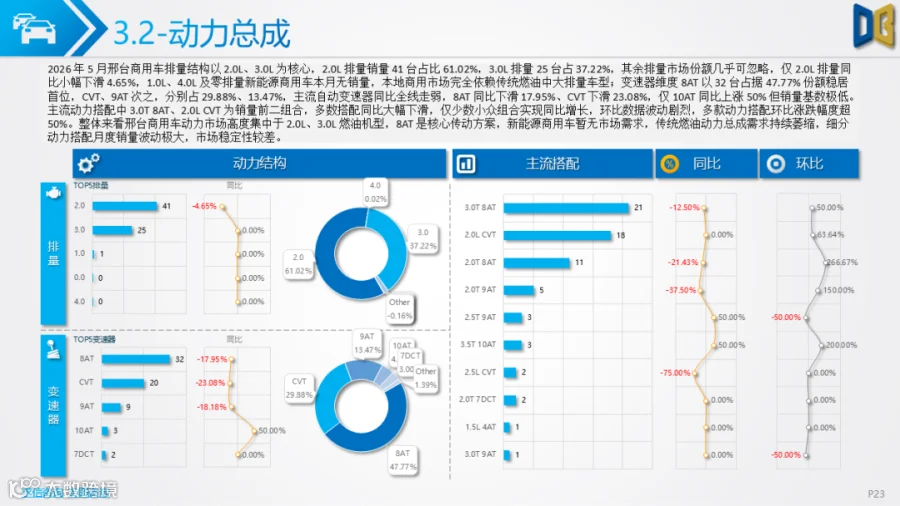

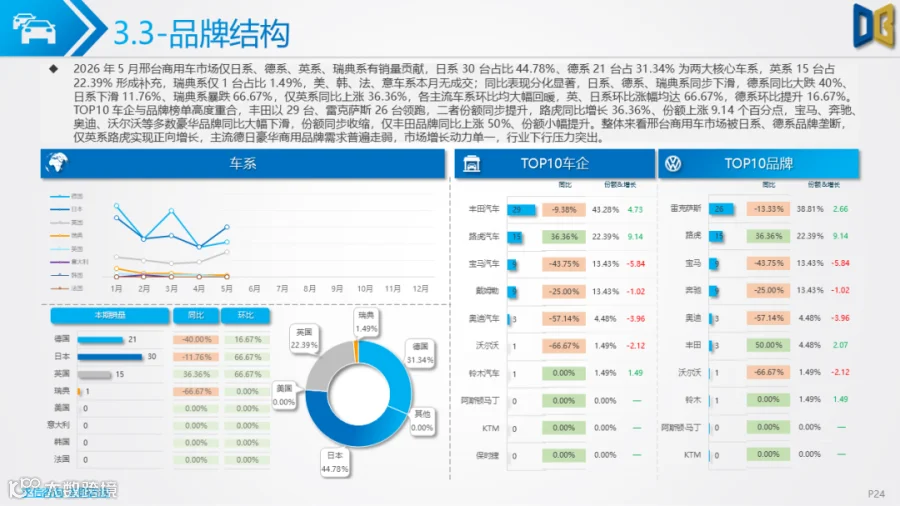

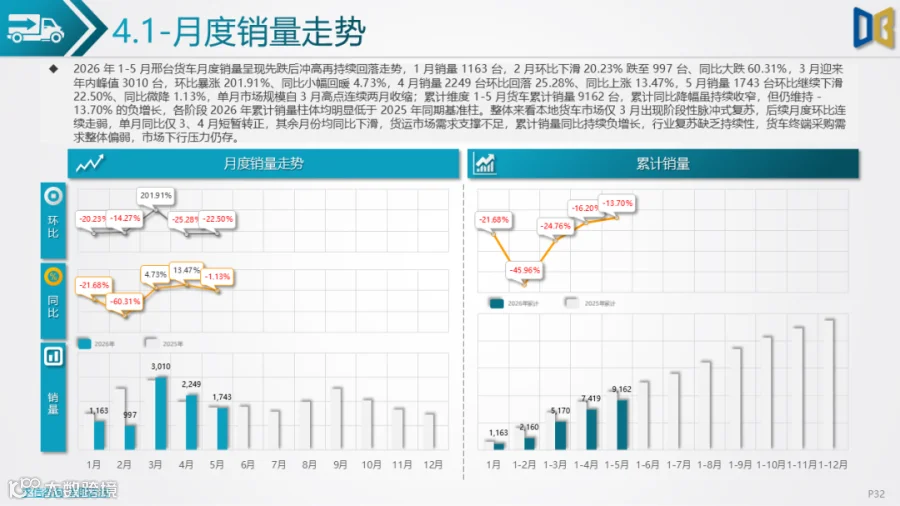

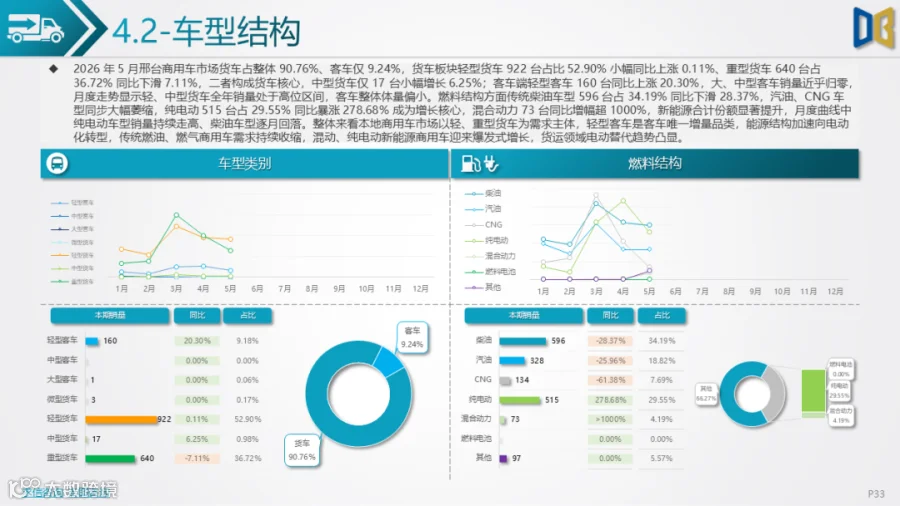

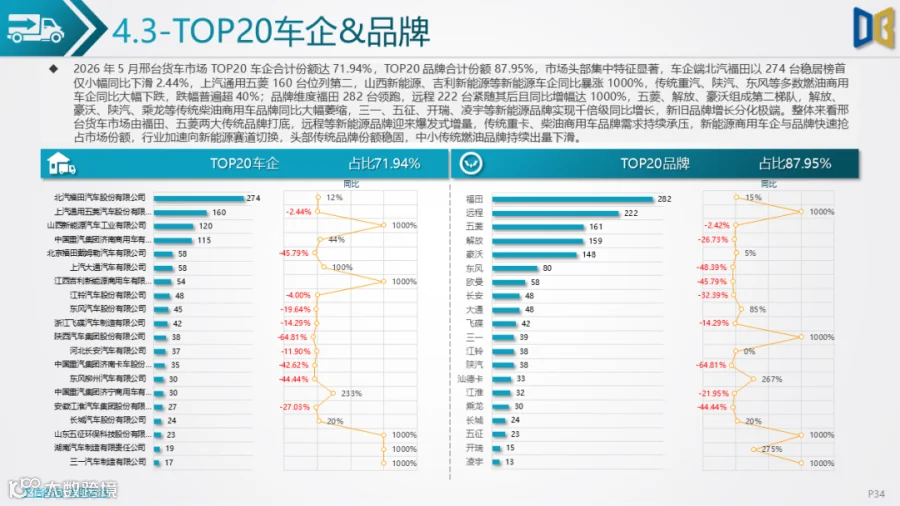

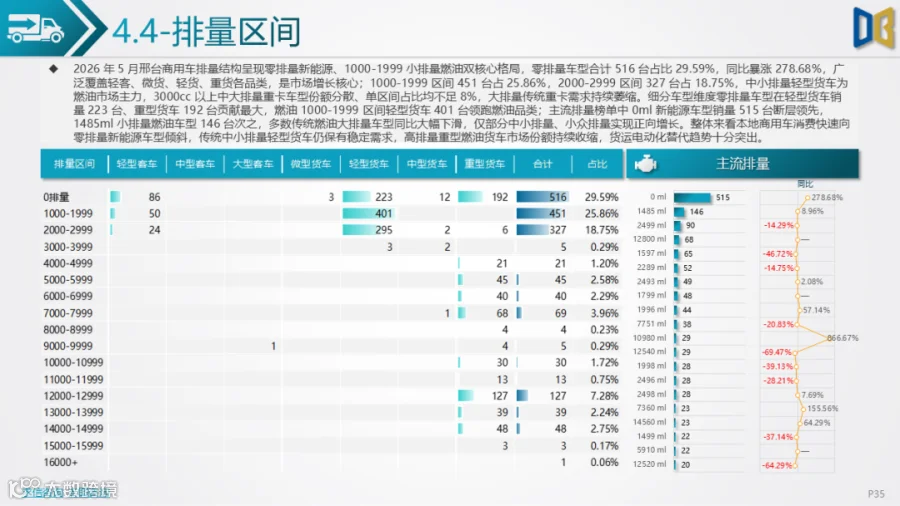

本地商用车月度销量3月冲高后连续两月环比回落,1-5月累计同比仍负增长,车型以轻型、重型货车为核心,轻型客车是客车唯一增量品类;能源结构电动化转型提速,零排量新能源商用车销量同比暴涨278.68%,传统柴油、燃气车型需求大幅萎缩;品牌格局福田稳居榜首,远程等新能源品牌实现千倍级增长,传统重卡品牌普遍大幅下滑,排量端零排量新能源、1000-1999小排量燃油形成双核心,大排量燃油重卡份额持续走低。

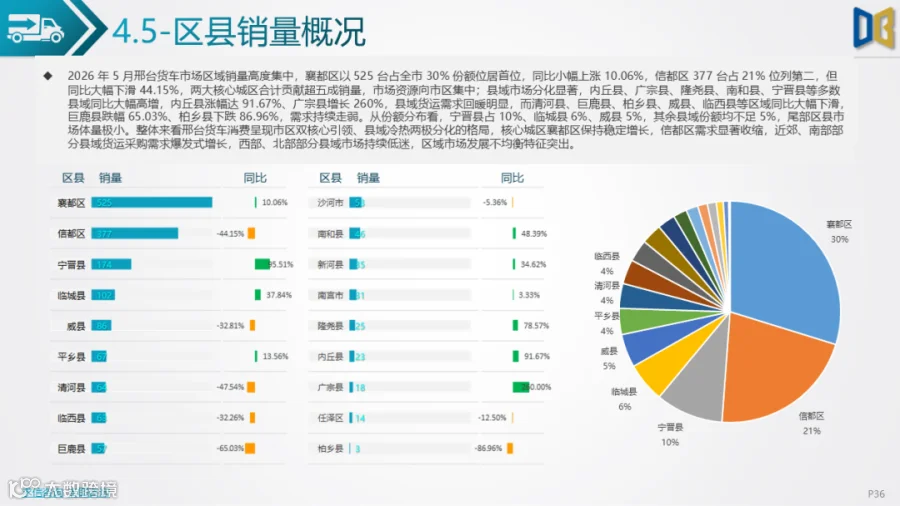

区县维度货车市场高度集中于襄都、信都两大城区,合计份额超五成,县域市场冷热分化,南部、近郊县域货运需求大幅回暖,北部、西部县域同比深度下滑,区域发展不均衡;整体全市汽车市场呈现乘用车新能源强势、进口燃油独存、商用车电动替代加速的格局,传统燃油车型全赛道承压,新能源产品成为市场核心增长动力,细分品类、区域、品牌之间增长差距持续拉大。

附件下载请识别下方二维码查看:

点赞

分享

在看