点击下方名片 关注我们

篡改报表、阴阳合同、虚列成本……金税四期下,这些操作无所遁形

2026年6月5日,江苏、福建、甘肃、重庆、大连五地税务部门集中曝光5起高收入自然人偷逃个人所得税案件。

这不是普通的税务检查通报,而是一份清晰的信号:高收入人群的涉税监管正在全面升级。

这5起案件涉及篡改财务报表、签订“阴阳合同”、虚列成本、隐匿租金收入等多种手法,个个都是典型的“高危操作”。今天我们就来逐一拆解,看看这些踩了红线的操作到底是怎么被发现的——以及,对灵活用工行业意味着什么。

案件速览:5种偷逃个税的操作手法全曝光

案件一:篡改财务报表,隐瞒股息红利

江苏宿迁。王建军是昌鑫工矿机械公司的实际控制人和财务负责人。2022年,该公司在申请注销期间,频繁变更资产负债表中“未分配利润”和“实收资本”科目——10月19日未分配利润903万、实收资本136万,仅一天后未分配利润锐减至489万、实收资本剧增至550万。

王建军在授意下将414万元未分配利润按持股比例分配给了股东。他以为财务数据改一改就能蒙混过关,但金税四期的大数据比对直接锁定了异常变动。

最终查明:隐瞒利息、股息、红利所得405.72万元,少缴个税81.14万元。

处理结果:追缴税款+滞纳金+罚款=162.33万元。

案件二:签订“阴阳合同”,隐匿股权转让收入

福建三明。王元春、王逢春在转让某公司股权过程中,与受让方串通签订“阴阳合同”——表面协议交易金额1300万元,实际履行的协议金额却是2600万元。

更隐蔽的是,协议中还特别约定“受让方在汇转第四笔股权转让金时银行转款用途不作备注”。但稽查人员通过调取资金流水发现,二人实际收到的款项远超协议金额,其中1750万元未备注用途。

最终查实:二人实际股权转让收入2888.15万元,已申报仅1398万元,隐匿收入1490.15万元,少缴税款298.29万元。

处理结果:追缴+罚款共计524.38万元。

案件三:少申报收入+虚列成本,隐匿经营所得

甘肃武威。郭宝山经营的武威宝山口腔医院,2022年至2024年间通过少申报营业收入、多列及虚列主营业务成本等方式,少缴个人所得税159.68万元。

处理结果:追缴税款+滞纳金+罚款=278.79万元。

案件四:多家个人独资企业虚列成本,虚假申报

重庆。党迎凤成立了多家个人独资企业。其中一家广告营业部2022年自行申报收入250万元,其中238.5万元竟然填报为免税的“国债利息收入”——但所有开票品目都是“设计费”,根本没有国债利息相关业务。

经查,这238.5万元既不符合免税收入条件,也无真实成本支出对应。更严重的是,党迎凤名下共有三家个人独资企业,累计取得经营所得909.31万元,但她未按规定将多家企业的经营所得汇总申报。

最终查明:少缴个人所得税274.02万元。

处理结果:追缴+罚款共计502.44万元。

案件五:隐匿租金收入,多年“零申报”

大连。王充将自己名下9909.09亩海域使用权出租给4名水产养殖户,三年间共取得租金收入690.35万元。

但他的个人所得税连续多年均为“零申报”。稽查人员通过税收大数据平台发现其收入与申报严重不符,顺藤摸瓜查实了全部租赁收入。

最终查明:少缴个人所得税、增值税等共计116.61万元。

处理结果:追缴+罚款共计219.57万元。

高收入人群的税务风险正在加速暴雷

5起案件,5种手法,但背后有3个共同的规律:

规律一:逃税成本远超“省下的税”

少缴的每一分钱,最终都要以近2倍的代价还回去。

规律二:大数据稽查已成常态

5起案件的发现路径高度一致:税收大数据平台预警→线索推送→立案检查。从财务报表异常变动、到开票信息与申报类型不符、再到收入与申报严重不符——全部是系统自动发现的。

不是“会不会被查到”,而是“什么时候轮到你”。

规律三:个人独资企业是高风险区域

党迎凤案特别值得关注:一个人名下多家个人独资企业,通过分散收入、虚列成本、不汇总申报来逃避个税。根据规定,投资者兴办两个或以上企业的,年度终了应汇总从所有企业取得的应纳税所得额,确定适用税率——分散申报本身就是违规。

这在灵活用工行业尤其常见:部分从业者通过注册多家个体工商户、个人独资企业来“分散收入”,自以为能降低税负。这条路,正在被系统性地堵死。

启示:合规是唯一的出路

这5起案件虽然发生在传统行业,但对灵活用工行业的警示意义同样深刻。

风险一:收入性质判定错误

灵活用工人员的收入属于“劳务报酬所得”还是“经营所得”?很多人分不清,甚至故意混淆。一旦被认定为错误申报,面临的就是补税+滞纳金+罚款。

风险二:多平台收入未汇总申报

不少灵活用工人员在多个平台接单、通过多个个体工商户收款,但未按规定汇总申报经营所得——这正是党迎凤案的核心问题。在金税四期全面联网的今天,你在几个平台挣了多少钱,系统比你更清楚。

风险三:证据链缺失,无法自证清白

稽查的核心逻辑是:你说业务是真实的,证据呢?

如果企业无法提供完整的合同、资金流水、服务交付记录、发票——四流不合一,就可能被认定为虚开或虚假申报。

羚驾云:让每一笔收入都经得起核查

在税务监管全面升级的2026年,羚驾云——灵活用工产业链交易云平台,正在帮助企业和灵活用工从业者从源头规避涉税风险。

✅ 收入性质自动判定

平台根据业务场景自动匹配正确的收入性质判定——劳务报酬还是经营所得,系统帮你分清楚,不踩红线。

✅ 四流合一,证据链完整

每一笔业务自动生成合同流、资金流、发票流、业务流的完整证据链。稽查来了,一键导出,从容应对。

✅ 合规开票,杜绝虚开

所有发票均基于真实业务开具,品名、金额、税率与业务完全一致。不做“变名开票”,不做“富余票转卖”。

写在最后

5起案件,5个教训。

从王建军的“篡改报表”到王元春、王逢春的“阴阳合同”,从郭宝山的“虚列成本”到党迎凤的“多户不汇总”,再到王充的“隐匿租金”——每一种手法,在金税四期的大数据面前都无所遁形。

税务部门明确表示:将持续完善涉税高风险人员的税收监管,依法依规查处高收入人员偷逃税行为。

对于灵活用工行业而言,合规不是选择题,而是必答题。

羚驾云,帮你答好这道题。

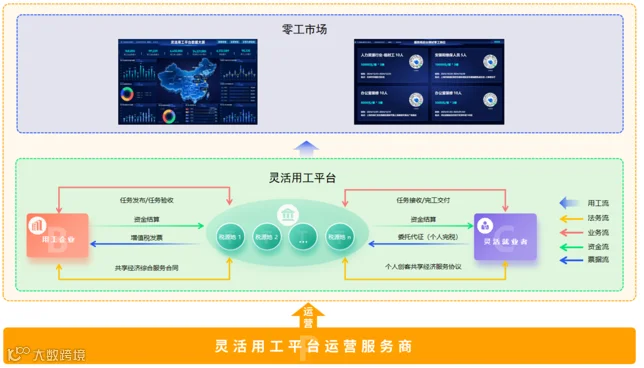

羚驾云是上海羚夏科技有限公司自主开发运营的国内首家灵活用工产业链交易云平台,实现了用工企业、灵活用工平台运营商、人资薪税服务商、零工市场、劳动者个体等灵活用工产业链各环节之间的服务采购交易的数字化、在线化。

羚驾云是国内首家通过国家电子税务局(上海)互联网平台企业备案的灵活用工平台的聚合平台。羚驾云向市场投放灵活用工的业务交易和款项结算平台,通过业务流程再造,实现用工流、法务流、业务流、资金流、票据流的“五流合一”,涵盖灵活用工产业链交易的派单接单、招工用工、干活过程管理、支付结算、开票完税和个税自动化申报等全过程的数字化、在线化、可视化、监管化的闭环管理。

羚驾云还为灵活用工平台运营商所在地提供灵活用工监管平台,可为不同政府部门、不同管辖范围等开通监管权限,实时了解灵活用工就业者的区域就业现状。

羚家,打通线上线下零工场景,实现线下零工市场平台化、数字化,助力3亿灵活就业者加速就业。

线上任务发包管理:用工企业可以通过平台可实现线上任务发包管理、零工干活过程管理、零工费用结算。

零工端小程序:为运营商提供独立品牌的小程序,方便零工高效接单干活、零工保险、费用结算。

数据大屏:通过大数据分析,提供实时交易数据,动态掌控灵工行业状况,为政府动态监管和宏观调控提供有效、科学的决策。

零工管理:线上系统地管理零工资源,大幅提高运营效率减少管理成本,实现零工产业链劳动力的高效输送与匹配。

人资薪税服务商