点击下方名片 关注我们

看似省了成本,实则把25%的企业所得税风险揽到了自己身上

2026年,灵活用工行业的合规压力传导到了每一个环节。甲方企业在降本增效的焦虑中,开始被一种“高性价比方案”吸引:

“平台有‘去灰’权限,可以帮你的从业人员做完个税和增值税申报。你只需要付服务费,我们给你开服务费发票。另外这四张申报凭证——个税扣缴申报表、个税完税凭证、代办申报表、增值税完税凭证——全部给你,作为你这边报酬部分的企业所得税税前扣除凭证。”

听起来很完美?有申报记录、有完税证明、有平台背书,似乎“合规证据链”已经完整了。

但这个逻辑链条里,藏着一个致命的主体错配。甲方拿到的四张凭证,法律上根本不属于甲方。

为什么甲方会踩坑?

这类操作的“卖点”很精准:甲方企业面临两个现实压力。

压力一:发票难拿。

灵活用工场景下,企业向大量个人支付报酬,每个人金额不大,让每个人都去税务局代开发票几乎不现实。传统模式下,甲方只能拿到平台开出的服务费发票,从业人员报酬部分缺少合规的税前扣除凭证。

压力二:成本敏感。

平台经济模式下,甲方企业用工成本占总支出比重越来越高。如果大额支出不能在企业所得税前扣除,直接推高实际税负,这在当前经济环境下很难接受。

有需求就有供给。部分“去灰”平台抓住这个痛点,将自身申报形成的四张凭证“转交”给甲方,宣称可以替代发票作为甲方的税前扣除依据。

不少甲方财务人员看到有申报记录、有完税证明,便默认接受了这种操作。

但这个默认,恰恰是风险的起点。

根本性错配:把别人的成本放进了自己的账本

要理解这个问题,先看一个简单的事实:

四张凭证上的“扣缴义务人”和“纳税人”是谁?

个人所得税扣缴申报表:扣缴义务人是平台

个人所得税完税凭证:纳税人是从业人员,扣缴义务人是平台

代办申报表:代办主体是平台

增值税完税凭证:纳税人是从业人员,代办主体是平台

也就是说,四张凭证记录的是平台与从业人员之间的法律关系——平台支付报酬,平台完成申报,平台依法履行了扣缴和代办义务。

在国家税务总局公告2025年第16号的原文里,是怎么说的?

互联网平台企业可凭个人所得税扣缴申报表、个人所得税完税凭证、互联网平台企业代办申报表、增值税及附加税费完税凭证,在企业所得税税前据实扣除向从业人员支付的劳务报酬。

请注意政策的表述主体:互联网平台企业可凭——只有实际完成申报的那个平台,才能用这四张凭证去列支自己的成本。

这就好比:A公司发工资给员工,做了个税申报,拿到了完税证明。B公司拿A公司的完税证明去入账,说“这是我的人工成本”——这显然不成立。

四张凭证的法律效力,绑定的是申报主体,而不是流转给谁就属于谁。

三重风险链条:补税25%只是第一个多米诺骨牌

风险不是孤立发生的,而是一条链条。一旦甲方用四张凭证入账,风险会按以下顺序逐一触发:

风险链条第一环:取票率异常,系统自动报警

金税四期的核心机制是“横向比对”。系统会自动计算同地区、同行业、同规模企业的取票率——即企业成本费用中合规发票的占比——并生成行业均值区间。

如果甲方企业大额用工成本对应的凭证只是“四张纸”而非合规发票,取票率会显著偏离行业区间。一旦偏离超过系统阈值,无需人工举报,系统直接推送预警。

风险链条第二环:纳税调增+补税25%+滞纳金

进入核查程序后,这四张凭证能否被税务机关认可为甲方的税前扣除依据?

答案:不能。

根据《企业所得税法》第八条及《企业所得税税前扣除凭证管理办法》第九条,企业税前扣除凭证需遵循真实性、合法性、关联性三原则。关键在于“关联性”——凭证必须与甲方的实际支出直接相关。四张凭证的申报主体是平台而非甲方,无法证明该支出属于甲方的成本费用。

因此,这部分支出会被认定为未取得合规税前扣除凭证。企业需全额纳税调增,补缴25%企业所得税,并加收每日万分之五的滞纳金。

以年结算1亿元从业人员报酬为例:

甲方取得800万服务费发票

剩余9200万仅凭四张凭证入账

一旦被认定为不合规扣除,需补缴企业所得税:9200万 × 25% = 2300万元

加上滞纳金,总代价轻松突破3000万

风险链条第三环:连锁稽查与平台“失联”

取票率异常触发核查后,税务机关通常会延伸检查企业的全税种申报——其他成本列支、收入确认、个税扣缴等环节都可能被一并核查,牵出更多潜在风险。

而当补税、罚款实际发生时,当初承诺“四张凭证合规入账”的平台,是否愿意承担赔偿责任?

行业已有先例:平台被定性为违规操作、被责令整改或关停后,甲方企业不仅无处追偿,还失去了与服务商协商后续补救方案的空间,只能自行承担补税、滞纳金和罚款的全部代价。 到头来,所有后果都由甲方自己承担。

16号公告真正解决的是什么问题

不少甲方和平台都误解了16号公告。

这项政策的出台背景是:平台企业向大量从业人员支付报酬,如果要求每个从业人员都去税务局代开发票,既不现实也不经济。所以政策允许平台自身在完成扣缴和代办申报后,凭四张凭证列支自己的成本。

它的逻辑链条是:

平台支付报酬给从业人员 → 平台依法完成申报 → 平台用四张凭证作为自己的税前扣除依据

而不是:

平台完成申报 → 把四张凭证转交给甲方 → 甲方拿去扣除自己的企业所得税

简单说:谁申报,谁扣除。不能转嫁,不能共用。

羚驾云:打开合规的正确路径

在这轮行业洗牌中,羚驾云——灵活用工产业链交易云平台,始终坚持一个原则:合规不是成本,而是生存的底线。

✅ 主体清晰,各归其位

羚驾云坚持谁提供服务、谁开票、谁入账的基本原则。平台为甲方提供真实的服务,开具对应的服务费发票;平台为从业人员支付报酬,依法完成扣缴申报和代办申报,四张凭证仅用于平台自身的企业所得税税前扣除。

不混用、不转嫁、不模糊。

✅ 四流合一,证据链完整

每一笔业务自动生成合同流、资金流、发票流、业务流的完整证据链。业务真实发生→资金合规结算→发票依法开具→服务完整交付。

✅ 不卖“凭证”,只做“服务”

羚驾云不参与“仅开服务费发票+转嫁四张凭证”的操作。我们深知:把平台的扣除凭证卖给甲方入账,短期能赚一笔快钱,长期看是在把双方一起拖进雷区。

合规这条路,没有捷径可走。

写在最后

“四张凭证入账甲方”的操作,利用的是甲方的成本焦虑和信息不对称。它看起来是一条捷径,实则是把平台自身的合规风险转嫁给了甲方。

甲方用这四张凭证入账,本质上是把别人的成本资料放进了自己的账本。 而金税四期的底层逻辑,恰好就是“谁的钱、谁的业务、谁的凭证,必须对得上”。

对不上,就是风险。

羚驾云——灵活用工产业链交易云平台,始终坚持“谁提供服务、谁开票、谁入账”的原则。

我们不转卖凭证,不模糊主体,不把合规风险转嫁给客户。我们做的,是帮客户把每一笔业务都跑通在合规的轨道上——四流合一,各归其位,经得起查。

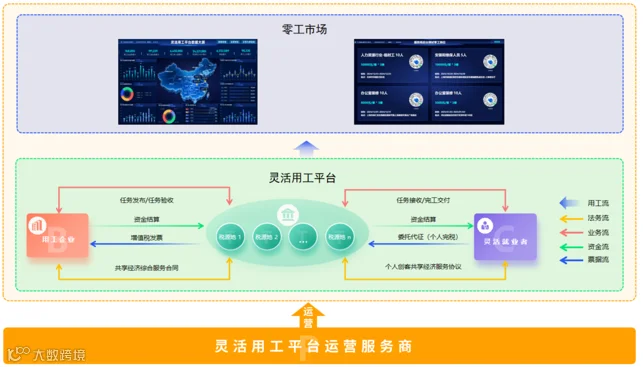

羚驾云是上海羚夏科技有限公司自主开发运营的国内首家灵活用工产业链交易云平台,实现了用工企业、灵活用工平台运营商、人资薪税服务商、零工市场、劳动者个体等灵活用工产业链各环节之间的服务采购交易的数字化、在线化。

羚驾云是国内首家通过国家电子税务局(上海)互联网平台企业备案的灵活用工平台的聚合平台。羚驾云向市场投放灵活用工的业务交易和款项结算平台,通过业务流程再造,实现用工流、法务流、业务流、资金流、票据流的“五流合一”,涵盖灵活用工产业链交易的派单接单、招工用工、干活过程管理、支付结算、开票完税和个税自动化申报等全过程的数字化、在线化、可视化、监管化的闭环管理。

羚驾云还为灵活用工平台运营商所在地提供灵活用工监管平台,可为不同政府部门、不同管辖范围等开通监管权限,实时了解灵活用工就业者的区域就业现状。

羚家,打通线上线下零工场景,实现线下零工市场平台化、数字化,助力3亿灵活就业者加速就业。

线上任务发包管理:用工企业可以通过平台可实现线上任务发包管理、零工干活过程管理、零工费用结算。

零工端小程序:为运营商提供独立品牌的小程序,方便零工高效接单干活、零工保险、费用结算。

数据大屏:通过大数据分析,提供实时交易数据,动态掌控灵工行业状况,为政府动态监管和宏观调控提供有效、科学的决策。

零工管理:线上系统地管理零工资源,大幅提高运营效率减少管理成本,实现零工产业链劳动力的高效输送与匹配。

人资薪税服务商