点击下方名片 关注我们

收到政府补助很开心?先搞清楚它是不是“不征税收入”

2026年6月18日,上市公司东方时尚(ST东时,603377)发布了一则公告:全资子公司晋中东方时尚收到税务处理决定书和处罚决定书。

补缴税款67,654,883.03元,罚款15,572.40元,合计67,670,455.43元。滞纳金另计,按日万分之五。

原因是什么?2.76亿的政府产业扶持奖补资金,没有转应税收入。

这笔2.76亿的财政补贴,到底怎么回事?

2018年9月28日,晋中东方时尚收到了榆次区政府的产业扶持奖补资金,275,692,800元。当地政府希望这笔钱用于“东方时尚汽车文化小镇项目”的三年建设期支出,除此之外没有其他使用条件,也没有退还要求。

收到钱的第二天(2018年9月29日),晋中东方时尚就把这2.76亿以借款方式全部转给了自己的全资子公司——晋中东方时尚置业有限公司。

问题出在哪?

这笔钱,只有政府部门的资金拨付文件,没有专门的资金管理办法,也没有具体的管理要求。更关键的是——企业没有做到专款专用,钱刚到账第二天就转走了。

按照财税〔2011〕70号文的规定,企业取得的财政性资金要想作为“不征税收入”,必须同时符合三个条件:

企业能够提供规定资金专项用途的资金拨付文件

财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求

企业对该资金以及以该资金发生的支出单独进行核算

晋中东方时尚踩了三条红线——没有专门的管理办法、没有具体管理要求、没有专款专用。

税务机关认定:这2.76亿不符合不征税收入条件,应调增2018年应纳税所得额,补缴2018年企业所得税67,623,738.23元。

还有两个“雷”一起爆了

除了财政补贴的问题,税务机关还发现了另外两件事:

第一件:关联方借款利息未视同销售。

2018年至2020年,晋中东方时尚与全资子公司累计签订13份借款协议,借款金额累计7.67亿元,约定为有息借款,但从未实际收取利息。

后来企业虽然提供了补充协议,把利率改成了“零利率”。但问题在于:企业集团信息没有通过国家企业信用公示系统向社会公示,因此不符合企业集团内单位之间无偿借贷免征增值税的条件。

税务机关认定:2019年应按视同贷款服务申报利息收入3616.9万元,2020年应按视同贷款服务申报利息收入2835.8万元。不过,由于这笔增值税少缴已超过追征期(三年),不再追征。

第二件:建设工程施工合同未申报印花税。

2021年3月,晋中东方时尚与北京正方新辰建筑工程有限公司签订建设工程施工合同,合同价9982万元,安全文明措施费399万元。这份合同没有申报印花税,少缴印花税31,144.80元。

税务机关认定:印花税少缴属于“经税务机关通知申报而拒不申报”的偷税行为,处以50%的罚款15,572.40元。企业所得税方面,由于少缴税款的行为在五年内未被发现,不再给予行政处罚。

这个案子给所有企业的深刻教训

教训一:财政补贴不是“拿到就赚到”,首先要判断是不是“不征税收入”。

很多企业拿到政府补贴,第一反应是“这钱不用交税”。但财税〔2011〕70号文规定得很清楚——同时满足三个条件才能作为不征税收入。缺一个都不行。

晋中东方时尚的2.76亿,就是因为没有专门的管理办法、没有具体管理要求、没有专款专用,被全额调增应纳税所得额,补缴了6762万的企业所得税。

更值得注意的是:这笔钱2018年收到,错误状态持续了7年才被发现。审计师、税务师年年过,年年没发现问题。这说明什么?不是没人看,是没人看懂。

教训二:关联方资金往来,不能“随便写个零利率”就完事。

晋中东方时尚把2.76亿政府补助第二天就借给了子公司,虽然补签了零利率协议,但因为企业集团信息没有向社会公示,不符合免税条件。

虽然这笔增值税因为超过追征期没有被追缴,但这不代表操作没问题。2026年《增值税法》实施后,关联方无偿借贷的税务处理规则有变化,但企业所得税层面,不符合独立交易原则的关联交易,税务机关仍然有权进行纳税调整。

教训三:合同印花税虽小,漏了就是偷税。

31,144.80元的印花税,在2.76亿的财政补贴面前看起来微不足道。但税务机关的定性很重——“经税务机关通知申报而拒不申报”的偷税行为。

金额大小是一回事,性质定性是另一回事。被认定为“偷税”,对企业信用的影响远不止1.5万的罚款。

这些坑,灵活用工行业同样需要警惕

晋中东方时尚是驾校行业的企业,但它的教训对灵活用工行业同样有深刻的警示意义。

第一,财政补贴/产业扶持资金的合规处理。

很多灵活用工平台在各地园区注册,收到地方政府的产业扶持资金、财政奖补、税收返还等。这些钱不是“拿到就能花” ,首先要判断是否符合不征税收入的条件——有专门的资金管理办法吗?有具体的管理要求吗?能做到专款专用吗?

如果答案是否定的,这笔钱就应该计入应税收入,依法缴纳企业所得税。否则,等来的就是和晋中东方时尚一样的补税+滞纳金+罚款。

第二,关联方资金往来的合规管理。

灵活用工行业常常涉及集团内部多个主体之间的资金调拨——平台公司、服务公司、地方子公司之间互相借款、代付、垫资。这些资金往来不能简单写个“零利率”就以为没事了。

企业集团内单位之间的无偿借贷,虽然增值税层面可能有免税政策,但前提是企业集团信息已通过国家企业信用公示系统向社会公示。没公示,就不符合条件。

第三,“小税种”也不能忽视。

印花税、附加税这些“小税种”,金额不大,但一旦被查出问题,定性往往很重。在税务稽查中,“小税种”的违规记录同样会影响企业的整体信用评级。

羚驾云能做什么?

羚驾云——灵活用工产业链交易云平台。

我们不直接做财税服务,我们做的是让合规的服务商和需要服务的企业,能在同一个透明、规范的平台上完成交易。

✅ 聚合合规服务商,让客户有得选、选得对

羚驾云平台聚合了数十家具备合规操作资质的人资薪税服务商。客户进入平台后,可以像逛“超市”一样,自主查看各家服务商的资质、服务内容、价格标准,根据自己的需求自主选择合作对象。

价格公开透明,没有暗箱操作,没有“一企一议”的灰色空间。

✅ 四流合一,全程锁证

羚驾云平台的核心机制是业务流、合同流、资金流、票据流“四流合一”。

每一笔灵活用工业务,从企业发单、零工接单、服务交付、资金结算到发票开具,全流程在平台完成,所有数据自动关联、相互印证:

业务流:任务发布、接单、交付、验收,全程留痕

合同流:电子合同在线签署,权责明确

资金流:对公账户结算,可追溯

票据流:依法开具发票,品目、金额与真实业务一致

四流相互印证,形成完整的证据链闭环。随时可以导出,供税务核查。

✅ 客户只需要做一件事:确保业务真实

羚驾云的角色是搭建合规交易的“基础设施” ,而不是替客户“操作”什么。

客户需要做的只有一件事:确保自己的业务是真实的——有真实的用工需求、有真实的服务交付、有真实的资金往来。

只要业务真实,羚驾云平台上的合规服务商就能帮助客户完成后续的结算、开票、申报等操作,全程合规、全程可查。

不做虚开,不做假业务,不碰红线。

写在最后

2.76亿的财政补贴,6765万的补税,加上罚款和滞纳金,总代价轻松突破8000万。

晋中东方时尚的案例告诉我们:政府的钱,从来都不是“免费”的。 拿到手的时候有多开心,被追缴的时候就有多痛苦。

对于灵活用工行业来说,这个案例的警示同样深刻——财政补贴的合规处理、关联交易的规范管理、全税种的准确申报,每一环都可能成为税务风险的引爆点。

在金税四期“以数治税”全面落地的2026年,任何“以为没事”的操作,都可能在某一天变成税务处理决定书上的数字。

政府返税、财政补贴早已被明文禁止,现在还在一味追求低价拿政策红利的企业,那就是在钢丝上跳舞,要随时做好掉下去的准备。羚驾云,不替你做决定,只帮你把合规的路铺好。

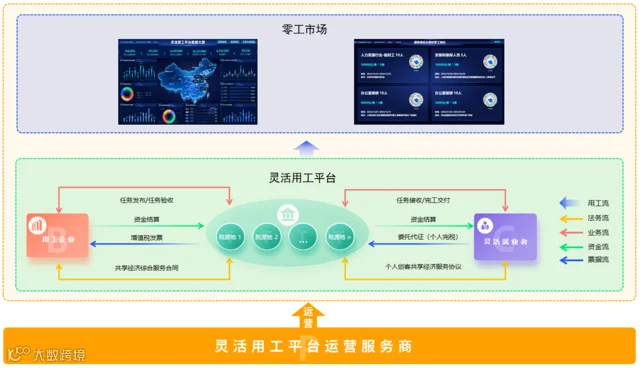

羚驾云是上海羚夏科技有限公司自主开发运营的国内首家灵活用工产业链交易云平台,实现了用工企业、灵活用工平台运营商、人资薪税服务商、零工市场、劳动者个体等灵活用工产业链各环节之间的服务采购交易的数字化、在线化。

羚驾云是国内首家通过国家电子税务局(上海)互联网平台企业备案的灵活用工平台的聚合平台。羚驾云向市场投放灵活用工的业务交易和款项结算平台,通过业务流程再造,实现用工流、法务流、业务流、资金流、票据流的“五流合一”,涵盖灵活用工产业链交易的派单接单、招工用工、干活过程管理、支付结算、开票完税和个税自动化申报等全过程的数字化、在线化、可视化、监管化的闭环管理。

羚驾云还为灵活用工平台运营商所在地提供灵活用工监管平台,可为不同政府部门、不同管辖范围等开通监管权限,实时了解灵活用工就业者的区域就业现状。

羚家,打通线上线下零工场景,实现线下零工市场平台化、数字化,助力3亿灵活就业者加速就业。

线上任务发包管理:用工企业可以通过平台可实现线上任务发包管理、零工干活过程管理、零工费用结算。

零工端小程序:为运营商提供独立品牌的小程序,方便零工高效接单干活、零工保险、费用结算。

数据大屏:通过大数据分析,提供实时交易数据,动态掌控灵工行业状况,为政府动态监管和宏观调控提供有效、科学的决策。

零工管理:线上系统地管理零工资源,大幅提高运营效率减少管理成本,实现零工产业链劳动力的高效输送与匹配。

人资薪税服务商