关键词:推荐专栏 | 深度分析 | 人工智能政策

关键词:推荐专栏 | 深度分析 | 人工智能政策

2026年,AI产业正在经历一场静悄悄的商业模式革命。当Anthropic的年化营收突破470亿美元、企业AI部署覆盖全球数十万名专业人员时,一个清晰的信号已经出现:纯粹的API调用经济正在让位于深度行业解决方案的价值创造。这不是简单的定价策略调整,而是AI商业逻辑的根本性重构。

过去三年,AI商业化的主流模式是标准化的API调用:开发者按token付费,模型提供商按用量计费。这种模式在AI应用的早期探索阶段起到了关键作用——低门槛、即时可用、无需基础设施投入。OpenAI的GPT系列、Anthropic的Claude系列、Google的Gemini系列都遵循这一路径。

然而,API经济的增长瓶颈在2026年开始显现。首先是定价压力:Qwen 3.7 Max以接近Claude Opus 4.7的性能,只收取一半的输入价格和四分之一的输出价格。DeepSeek V4 Pro的API成本低至每百万输出token 0.38美元,而Claude Opus 4.7的定价区间高达14-75美元。价格战正在压缩纯API业务的利润空间。

其次是客户粘性不足。标准化API使得客户切换成本极低——一个配置更改就可以将底层模型从GPT-5.5切换到Qwen 3.5。对于模型提供商而言,这意味着持续的用户流失风险和不断攀升的获客成本。

更重要的是,API模式无法充分捕获AI创造的价值。当PwC使用Claude将保险承保周期从十周压缩到十天、交付效率提升70%时,这种价值远超按token计费所能体现的价格。API模式本质上是"卖铲子"的商业模式,而AI行业正在从"淘金热"转向"采矿作业"——需要挖掘机,而不仅仅是铲子。

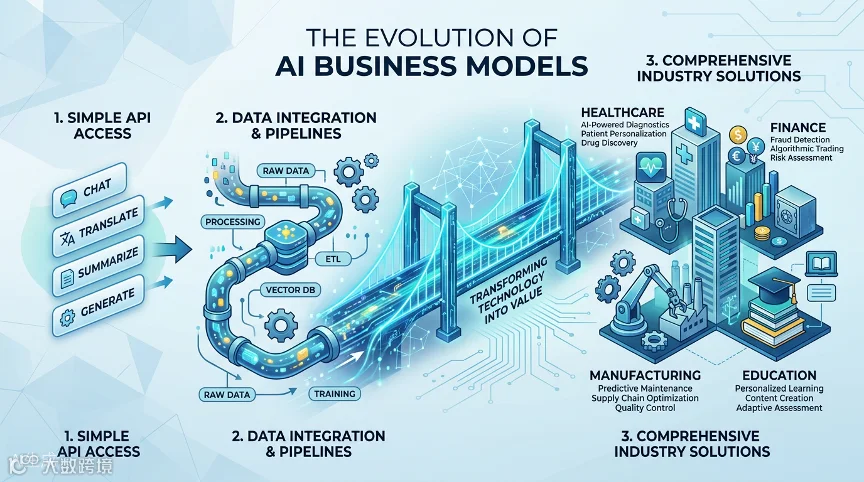

2026年见证了AI商业模式向行业解决方案的系统性转型。这一转型体现在三个层面:专用模型、集成服务和垂直应用。

专用模型层的代表是Anthropic针对特定行业的能力建设。Claude Fable 5虽然因出口管制被暂停,但其设计思路明确指向了行业专用——Mythos 5版本为网络安全防御者和基础设施提供商解除了部分安全限制。Google的Gemini for Science则直接面向科学研究场景,提供专门的科学工具和实验平台。这些不再是通用模型的简单API包装,而是从训练数据到评估标准的全栈定制。

集成服务层的变革更为深刻。Anthropic在6月3日推出的Claude Partner Network Services Track,在不到一周内收到4万多家企业申请,认证咨询师超过1万人。TCS(5万名员工部署Claude)、DXC Technology(数万名Claude认证工程师嵌入客户组织)、KPMG(27.6万名员工覆盖138个国家)——这些不是简单的API客户,而是深度集成伙伴。PwC的案例最具说服力:其全球数十万专业人员中,计划培训和认证3万名美国专业人员,实现高达70%的交付改进。

垂直应用层的发展最为迅猛。NVIDIA Cosmos 3在医疗仿真领域生成罕见医学场景的合成训练视频,解决手术机器人的数据稀缺问题。AI辅助编码工具推动全球git提交量同比增长78%,美国软件开发岗位达到创纪录的220万个(增长8.5%)。AI音乐生成公司Suno完成4亿美元D轮融资,AI科学研究公司Lila Sciences筹集20亿美元——这些垂直应用公司的估值远超纯API业务。

微软在2026年5月1日推出的Agent 365定价策略,为AI商业模式转型提供了最清晰的范本。Agent 365以每用户每月15美元定价,而E7 Frontier Suite以每用户每月99美元打包E5、Copilot、Agent 365和Entra Suite。

这一设计的精妙之处在于:它将AI agent从"Copilot的一个功能"升级为"独立的IT管理对象"。Agent 365需要预算审批、合规审查和采购流程——与身份管理、端点管理和合规工具处于同一治理层级。这意味着agent不再是一个好奇心驱动的实验,而是企业运营的管理组件。

微软在2026年6月进一步推出了"Autopilot"类别的agent——Microsoft Scout。这是一个由OpenClaw驱动的始终在线的自主agent,拥有自己的受治理Entra身份,无需等待用户提示即可在Teams、Outlook、OneDrive和SharePoint中运行。6月16日发布的Work IQ APIs提供了通用MCP工具和语义索引能力。这是一个完整的平台级战略:从模型层到基础设施层到应用层的全栈控制。

2026年6月初,OpenAI和Anthropic相继向SEC提交了保密的S-1注册文件,为IPO做准备。SpaceX于6月12日以每股135美元在纳斯达克上市,成为有史以来最大规模的IPO。OpenAI和Anthropic密切关注SPCX的交易表现,作为自身公开发行的基准。

这一行动的战略含义是:AI头部企业正在从"研究实验室"向"企业软件公司"转型。研究实验室的商业模式是发表论文和展示demo,企业软件公司的商业模式是解决客户问题并获得经常性收入。OpenAI的Dreaming V3记忆架构、ChatGPT的渐进式agent功能、与Apple的合作将Claude引入iPhone——这些都是在构建一个完整的产品矩阵,而非单一模型API。

Sam Altman在2026年的一次深度采访中将编码模型称为"AI需求的最大单一驱动力"。这不是对模型技术的赞美,而是对商业模式的确认——编码agent是企业愿意为AI支付溢价的最清晰场景,因为它直接替代了昂贵的工程师时间。

从API调用到行业解决方案的转型,反映了AI产业发展的内在规律。

技术成熟度曲线决定了商业模式的演进。当GPT-3刚推出时,没有人知道该如何使用它,API是唯一的商业化路径。到了2026年,最佳实践已经沉淀:RAG、微调、agent工作流、多agent系统——这些都需要超越简单API调用的产品化能力。

客户成熟度也在推动转型。早期采用者愿意自己组装技术栈,但主流企业客户需要开箱即用的解决方案。PwC的70%效率提升不是来自调用了更好的API,而是来自深度定制的工作流集成、员工培训和变更管理。这种价值创造需要解决方案提供商的深度参与。

竞争格局的变化是决定性因素。当开源模型在性能上逼近闭源模型时,纯技术差异化的空间缩小了。竞争的焦点从技术领先转向客户成功——谁能帮助客户获得实际业务成果,谁就能赢得市场份额。

2026年的商业模式转型只是开始。随着AI agent从辅助工具升级为自主执行者,定价模式将进一步演变——从按用量计费到按成果计费,从座位费到价值分成。

对于AI企业,关键问题是如何在开源竞争加剧、客户期望提升和政策环境不确定的三重压力下建立可持续的商业模式。对于客户企业,关键问题是如何在快速变化的技术环境中做出正确的投资决策——过度承诺的风险与落后竞争对手的风险同样真实。

可以确定的是,2026年之后,AI产业的赢家将是那些能够提供完整行业解决方案的企业,而不仅仅是拥有最强模型的企业。模型能力正在成为入场券,而真正的比赛在于谁能将这些能力转化为客户的实际业务价值。

本文内容基于互联网公开信息及AI生成整理,仅供行业资讯参考,不代表本平台立场。如文中内容涉及侵权或存在事实争议,请邮件联系 aitrendshub@qq.com,我们将及时核实并处理。