【前言】

最近笔者系列讨论存储赛道逻辑,从《存储价格传导内在逻辑》「存储涨价传导的内在逻辑」兆易创新“虚拟IDM”的确定性闭环整体阐述赛道各细分的高景气节奏,到第二篇《NAND供需重构》「存储NAND供需重构」AI数据瓶颈下DRAM到企业级SSD投资的技术底层逻辑及投资方向;

本文继续向下细化到,具体研究讨论企业级SSD赛道的高景气逻辑,以及全球头部厂商的企业级SSD进展;

进而讨论内地公司中,真正有机会参与到本轮NAND及SSD高景气赛道中,有机会真正攫取部分市场份额的公司。

【正文】

一、企业级SSD赛道简述

企业级SSD高景气的底层逻辑,即AI推理侧+token爆发,进而HBM-NAND-SSD的逻辑这里不赘述,不理解的读者翻看前面文章。

1、市场规模概述

企业级SSD是一种高性能存储设备,在企业级应用场景中承载业务数据的海量存储和高速读写,主要由主控芯片、固件及存储介质(NAND Flash、DRAM)等组成;

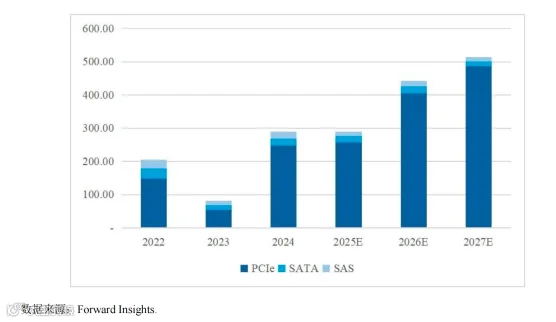

随着半导体存储周期性复苏,数字经济规模持续扩大。根据Forward Insights机构统计,2022年,全球企业级 SSD市场规模为204.54亿美元,并将随着存储行业需求提振不断增长,预计2027年市场规模将达到514.18亿美元,年复合增长率达到20.25%;

根据25Q4行业实际销售数据计算,2025年全年SSD市场规模已达350–420亿美元市场规模,其中企业级SSD约占35–45%,消费级SSD约占55–65%;

预估AI数据中心占比将快速提升,并超过消费级SSD份额;

同时,PCIe接口的企业级SSD占主导且占比持续上升,其在终端数据中心等场景的应用覆盖率不断增加。

2、全球竞争格局

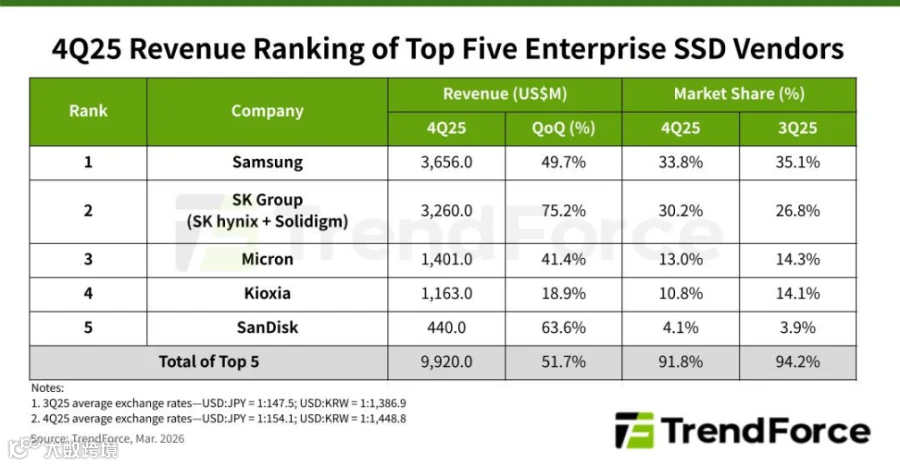

根据TrendForce年初的企业级固态硬盘(SSD)市场报告显示,AI推理工作负载的广泛应用显著提升了对数据存储系统的需求,进而推动SSD解决方案的需求;

1)三星

在主要供应商中,三星保持领先地位,2025年第四季度营收近36.6亿美元,环比增长49.7%,该公司展现了其垂直整合商业模式的优势;

随着人们对DRAM可能短缺的担忧日益加剧,许多客户转向三星,因为三星可以依靠其自身的DRAM和NAND闪存生产来确保SSD的稳定供应。

三星现已全面推出其176层QLC 企业级 SSD 产品线,预计该产品线将在2026年实现显著的出货量增长。

2)SK集团

SK集团(包括SK海力士和Solidigm)位列第二;

Solidigm长期专注于高容量QLC固态硬盘,而此类产品的需求在2025年第四季度加速增长;

因此,该集团总营收环比增长超过75%,达到32.6亿美元,在主要厂商中增速最快,市场份额也攀升至30.2%。

3)美光

美光科技位列第三,2025年第四季度营收超过14亿美元,环比增长41.4%;

该公司有意降低了消费级固态硬盘产品在其产品组合中的占比,转而专注于利润率更高的企业级固态硬盘市场,从而保持了强劲的营收增长势头;

美光正在开发具有高每日写入次数(DWPD) 的 SLC SSD,以支持人工智能工作负载,特别是键值 (KV) 缓存操作。

4)铠侠(Kioxia)

铠侠(Kioxia)2025年第四季度营收达11.6亿美元,环比增长18.9%;

尽管其增长速度落后于部分竞争对手,但该公司仍在持续投资于与人工智能存储相关的长期机遇;

其目前的战略重点是扩展高速、高耐久性固态硬盘(SSD)产品组合,以满足未来KV缓存工作负载和人工智能训练的需求。

5)SanDisk

公司公布25Q4营收为4.4亿美元,环比增长63.6%,尽管其营收基数仍小于同行,但增长势头强劲;

公司预计在2026年大幅提升基于QLC闪存的固态硬盘(SSD)出货量份额,这将显著推动企业级产品贡献的增长。

上述TOP5合计市场份额91.8%(截至25Q4)。

3、PCIe 5.0将成为主流接口

TrendForce指出,PCIe 5.0将在2026年成为主流接口,供应商之间的竞争将不再仅仅取决于NAND闪存层数;

相反,领先地位将越来越取决于哪些公司能够率先提供稳定的PCIe 6.0解决方案,并开发出专门针对人工智能工作负载优化的固态硬盘产品。

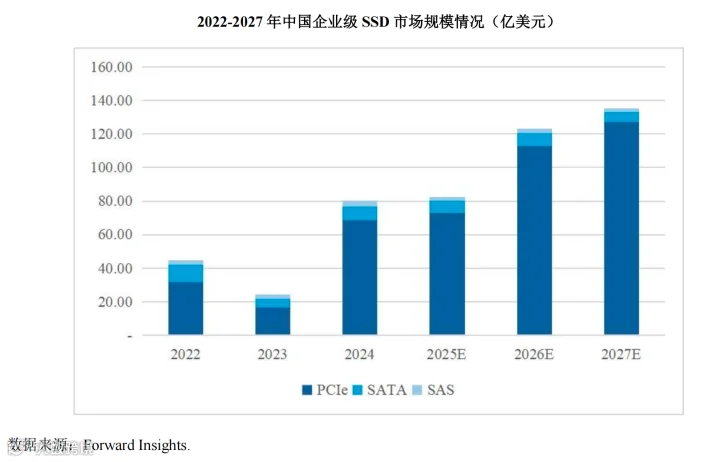

4、中国企业级SSD市场规模情况

随着AI应用推动存储需求,叠加服务器厂商需求升温,企业级固态硬盘采购需求明显增长;

根据Forward Insights数据,2022年,中国企业级SSD市场规模为44.71亿美元,预计中国企业级固态硬盘市场规模将保持增长,2027年将达到135.09亿美元,年复合增长率为24.75%。

二、产业关键技术趋势

以下三点技术趋势,简言之作用是别让珍贵的GPU算力,浪费在“等数据”上。

1、PCIe升级4.0→5.0→6.0

PCIe(Peripheral Component Interconnect Express)本质是:连接CPU / GPU / 存储设备的数据高速公路;

企业级SSD通过PCIe接口与服务器CPU直接通信,其性能上限,核心由PCIe带宽决定。

在传统互联网时代,SSD是“存储工具”,IO压力低,PCIe 3.0/4.0足够;

但在AI时代发生了根本变化:

1)数据访问模式改变

AI训练/推理特点,高频读取(dataset反复访问)+大规模并行IO(GPU集群同时读数据)+小文件 +大文件混合访问;

导致SSD需要更高吞吐+更低延迟+更高并发;

2)GPU性能提升倒逼存储升级

GPU算力 ↑ → 数据供给不足 → SSD成为瓶颈 → PCIe必须升级

如果SSD跟不上,GPU会“等数据”,导致算力利用率下降(典型浪费)

3)AI服务器架构变化

现代AI服务器真实结构变为:GPU(算力中心)+HBM(高速缓存)+SSD(数据池);

AI推理的KV缓存溢出需求,由 NVIDIA Storage-Next 架构落地实现 —— 通过 GPU 直连 NVMe SSD、512 字节细粒度 I/O、亿级 IOPS 优化,让企业级 SSD 成为 GPU 的低成本外置内存,彻底解决 HBM 容量与成本瓶颈;

SSD已经从“存储设备”变成,「GPU的数据供给层」,升级为算力系统的一部分,这是投资底层逻辑的变化。

4)4. PCIe 6.0的意义

PCIe 6.0引入了PAM4信号调制+带宽翻倍+更高误码率控制要求;

其产业意义在于SSD开始接近“内存级交互速度”,存储与内存边界进一步模糊。

综上,AI用企业级SSD不再过去的是“存数据的盒子”,而是晋升为“算力系统的一部分”。

PCIe代际升级的本质,是AI计算需求推动存储系统从“容量优先”转向“带宽优先”,SSD逐步成为AI算力系统的实时数据供给通道。

2、QLC加速渗透

QLC的核心变化趋势是单位成本大幅下降,即同等晶圆面积 → 存储密度提升33%,单GB成本显著下降,更适合“读多写少”场景;

NAND Flash按“每个存储单元存储bit数”分为:

过去QLC慢,不适合企业级;

AI数据结构改变了QLC定位,AI数据分为:热数据(GPU训练/推理)+温数据(embedding/向量库)+冷数据(历史语料/训练集),其中冷数据占比最大;

同时AI存储呈现“海量+低频访问”,千亿token数据集+长期训练数据缓存+向量数据库(RAG),以上三者的特点是不需要极致IOPS,更需要“便宜的大容量”;

现代架构是QLC SSD(容量层)+TLC SSD(性能层)+DRAM / HBM(高速层),所以在容量层里,QLC + SSD缓存结构加速渗透;

QLC的崛起本质是AI数据规模爆炸下的“单位存储成本最优化选择”,使企业级SSD从性能导向转向容量经济驱动。

3、存储+AI融合

简言之,个人定义为”存储算力化“。即SSD从“存储器”变成“AI数据基础设施层”;

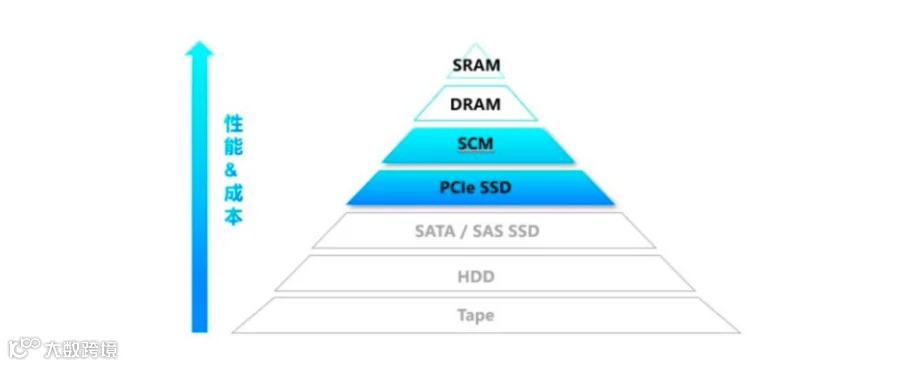

AI推理时代下的SSD,结构上更接近于下图,即SSD正在承担类‘内存扩展层’的功能,但在延迟和访问语义上仍属于存储层;

4、其他新技术趋势

1)Computational Storage(存算一体)

SSD内部加入计算能力:数据预处理+压缩/解压+向量计算

2)AI-aware SSD(智能SSD)

SSD开始“理解数据类型”:热数据+向量数据+checkpoint数据

3)CXL + SSD融合趋势

CXL(Compute Express Link)使SSD:接近内存访问方式+可共享内存池,导致存储边界进一步消失

5、企业级SSD技术趋势小结

企业级SSD在AI时代的变化,本质是三条线共同作用的结果:PCIe升级解决“数据通道带宽问题”,QLC化解决“单位存储成本问题”,而存储与AI融合则重构了SSD在系统中的定位,使其从传统存储设备演变为AI计算架构中的数据供给核心节点;

在AI驱动的数据中心架构中,企业级SSD的角色已经从“存储设备”演变为“GPU算力系统的外部内存与数据供给层”,并逐步向计算参与型存储演进。

三、高容量企业级SSD蓄势待发

AI推理侧的需求,推动头部CSP在超大规模数据中心正在采购海量、容量最大的机械硬盘 (HDD),但他们对速度的要求更高,因此开始在存储层级结构中添加固态硬盘 (SSD) 层;

与HDD 一样,SSD也非常擅长在小空间内存储大量数据,但其顺序读取延迟远低于 HDD;

超大规模数据中心希望这些SSD 拥有极高的容量,而NAND闪存恰好能够满足这一需求。

1、头部CSP推动增加超高容量的QLC SSD层

根据Meta 25年下半年发布的一份白皮书,该白皮书对比了近线存储中四层单元 (QLC) 闪存固态硬盘 (SSD) 和传统硬盘 (HDD);

方案提出在传统硬盘层和现有三层单元(TLC) SSD 之间增加一个超高容量的 QLC SSD 层;

由于数据中心面临巨大的空间和能源限制,因此选择QLC闪存可以通过减少芯片数量来降低空间占用和功耗。

2、这些企业级SSD会有多大?

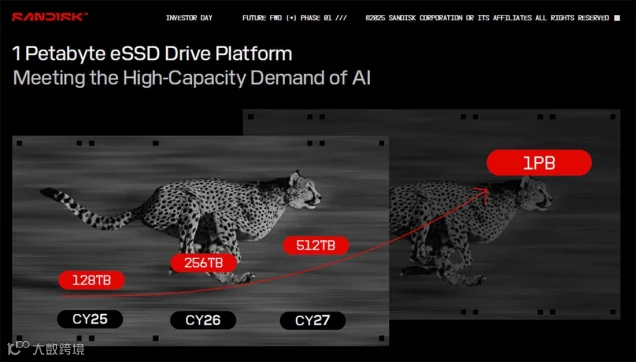

2025年初,SanDisk 预测到2027年将推出 128 TB、256 TB 和 512 TB 的 SSD,而 1 PB SSD 将在未来的某个时点推出;

尽管这些SSD足够大,但根据产业发展推测,仍然远远不够,很不够。

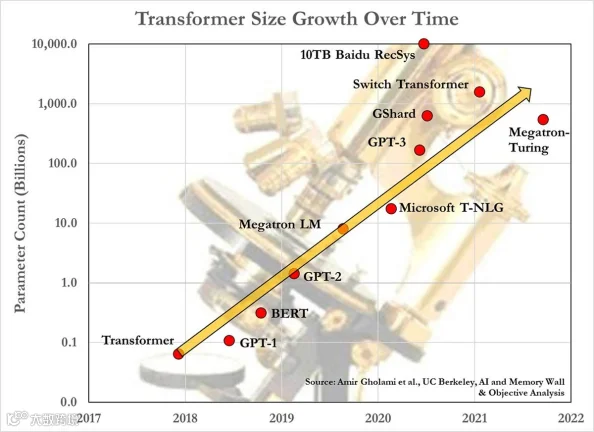

加州大学伯克利分校的研究人员在题为《人工智能与内存墙》的论文中指出,大型Transformer模型中的参数数量呈指数级增长;

如果大型Transformer模型继续遵循下图这一趋势(指数级增长),那么到毫无疑问,运行如此庞大模型的系统数量,数字就会变得非常庞大。

但根据SanDisk 的路线图,SSD 容量每年只会翻一番,因此,负责构建人工智能系统的人员需要找到方法来减小这些模型的大小,否则他们每年就不得不将SSD的数量(更不用说成本和能源消耗)增加10倍。

3、大容量企业级SSD价格高昂

128TB 的固态硬盘会卖多少钱?估算其价格在4万美元左右是合理的。

虽然价格高,对超大规模数据中心而言,会发现这款产品能够融入他们的成本模型,从而降低系统的总拥有成本(TCO)。

所以真正进入AI领域的企业级SSD,在AI需求驱动下,高端企业级SSD或呈现阶段性的量价齐升。

4、企业级SSD需与GPU匹配将成为必然趋势

由于人工智能数据集规模庞大,因此重点放在如何减少将数据从存储设备传输到GPU过程中的任何资源浪费上;

方法是采用NAND闪存技术供应商 Phison 推出的aiDAPTIV+ AI SSD系统;

该方案逻辑是允许AI 项目使用AI专用SSD,从而减少AI训练系统中使用的GPU数量;

此种SSD必须经过特殊设计,以满足AI 的两项独特要求:它们必须具备极高的耐用性,并且SSD的串行数据流必须与GPU的HBM数据填充结构相匹配。

随着时间的推移,将SSD的I/O流与GPU的需求相匹配的概念一定会变得流行起来。

(这个逻辑是不是有点熟悉?像不像光互联的逻辑,都是算力的一部分)

企业级SSD正在从传统存储组件,演变为AI算力系统中的数据供给核心环节,其重要性虽不同于光互联的“扩展能力”,但在“算力利用效率”维度上具备同等关键性。

四、企业级SSD对HDD加速替代

基于以上内容,就进一步理解了大普微年报中的关于企业级SSD的产业叙述。

1、存储场景要求不断提升,企业级SSD对HDD加速替代

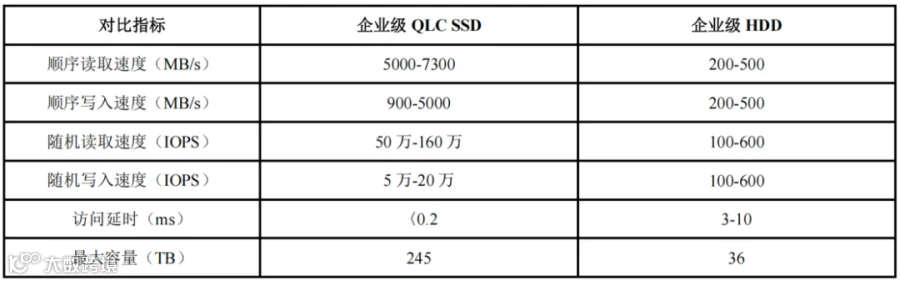

硬盘内部构造上,SSD与 HDD存在显著差异。与 HDD相比,由于取消了机械部件,完全消除了旋转和寻道的延迟,所以 SSD在读写速度上远优于HDD,尤其在随机读写速率上有数量级的提高;

企业级QLC SSD 因其大容量和低能耗优势,是目前企业级 HDD的主流替代方案;

其主要指标和企业级HDD的对比情况如下:

当前SSD的最大容量已经超过HDD,单位容量价格逐步下降,SSD已开始对 HDD进行加速替代,未来替代空间较大。

2、AI催生大容量QLC SSD 需求,拉动企业级 SSD增长

然后回来理解大普微年报中关于QLC SSD需求的表述:

AI 时代的大模型在训练与推理过程中,数据传输、运算对存储提出了更高要求。传统通用服务器适用于多种计算任务,但不具备 AI 服务器的高计算强度;

因此,支持复杂的机器学习任务和数据处理的AI 服务器需求凸显;

适用于AI服务器的企业级 SSD需要在确保稳定性和耐用性的基础上,还要满足更大容量、更高性能、更低延迟和更高响应速度等要求;

除性能外,AI 存储解决方案还需更加考虑综合运营成本和能源效率。

(其实速率、延迟、能耗,都是AI算力的要求,逻辑与光互联各细分要求的底层逻辑完全一致)

年报还表述:

大容量QLC SSD 作为一种前沿企业级 SSD产品,能够有效节省空间和能耗,提升GPU运行效率,进而降低整体成本,成为可用于 AI 服务器的高性价比选择。

AI服务器相较通用服务器单台价值高数倍至十余倍,单台AI服务器中的企业级 SSD 价值一般是通用服务器的3倍以上。

根据IDC 数据,2024 年全球人工智能服务器市场规模为1251亿美元,2025年将增至1587亿美元,2028年有望达到2227亿美元;

AI 服务器市场规模的稳定快速增长,将催生大容量 QLC SSD的下游市场需求。

2026年,伴随 OpenClaw 等智能体的兴起, 由于KV Cache 记录了用户与 AI 交互的上下文,智能体经常需要多步骤的推理、思考、反复调用工具并不断累积上下文,导致 KV Cache 容量非常大,需要将 KV Cache 卸载到 SSD 来存储,进一步带动企业级 SSD 的增长。

相关阅读:

「存储涨价传导的内在逻辑」兆易创新“虚拟IDM”的确定性闭环

「美光Micron」FY26Q2财报电话会全文/简评:存储脱离大宗周期,化身AI战略资产

「存储产业」第一性原理:“超级成长vs强周期”,存储投资的底层逻辑 | 深度

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。

欢迎更多符合要求的朋友,私信或邮箱背景履历、拟分享题目,我们一起拥抱2026年更多产业及投资机遇。Email: jypcapital@163.com

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」