【前言】

1、随着最新三星财报和兆易、普冉26Q1财报的披露,存储的超级周期逻辑终于得以在内地公司上初露锋芒,笔者之前判断,26年的存储类似24年的光模块逻辑,即去年四季度涨了一波预期,今年开始兑现业绩,并持续进入量价齐升的成长逻辑;

2、那么兆易和普冉站在当下的市值,利基DRAM 、SLC NAND 、NOR Flash和MCU的市场价格和供需格局会如何演进,将决定兆易、普冉等企业的后续成长曲线;

3、整体来看,存储超级周期,是算力“物理墙”的核心代表和瓶颈,整体涨价传导逻辑是“AI算力-数据中心-AI端侧-工业及其他”的传导路径,涨价底层逻辑既有供给侧的“刚性去产能”因素,也有逐步的需求侧轮动因素;

4、目前,部分细分的需求侧尚未回暖,仅供给侧因素导致价格上涨,那么当下价格的疲软和“温和上涨”,也视作后续潜力,代表产品是NOR Flash和MCU;

5、三大原厂何时能重回利基市场?将行业再打回“强周期”属性?从目前三星、海力士和兆易管理层表态看,这些业内人士都看不清,有说2027年,有说2030年。实则在推理侧需求及token消耗上无天花板的物理刚性逻辑下,2027显然太乐观了。

下文我们自上而下逻辑梳理下存储行业最新数据产业现实和逻辑,进而能对兆易等企业成长性有个展望。

【正文】

一、从三星26Q1财报说起

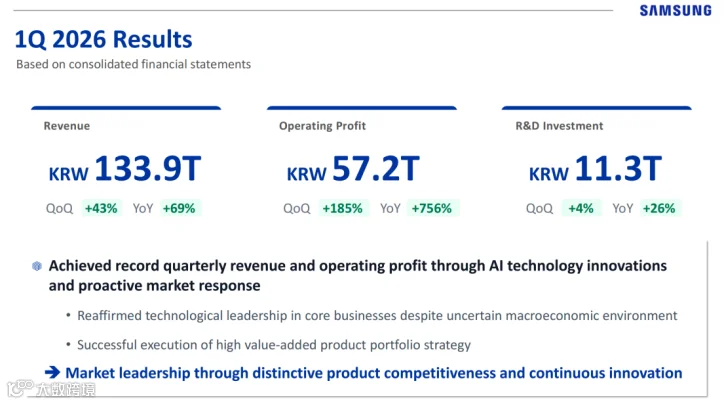

1、业绩靓丽

4月29日,三星电子发布了第一季度财报:季度营收达到创纪录的133.9万亿韩元,营业利润同比增长756%至57.23万亿韩元,创下公司历史最佳业绩;

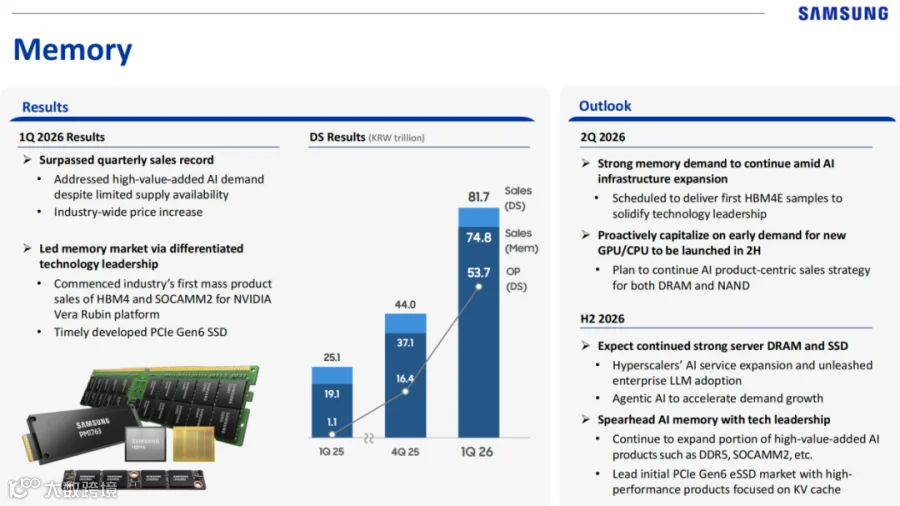

2、供需缺口将进一步扩大

三星对未来的内存需求持高度乐观态度,认为到2027年供需缺口将进一步扩大,同时先进的HBM4工艺预计将在今年下半年实现大幅产能扩张;

3、利润倒挂

目前传统DRAM的利润率高于HBM,理由是两者的定价机制不同。HBM的价格每年固定,而传统DRAM的价格则按季度协商。由于传统DRAM的价格目前正逐季飙升,两者之间出现了利润率倒置的情况。尽管如此,管理层指出,他们不会为了短期利润而积极转向传统DRAM,因为“这可能会制约人工智能基础设施本身的发展”

(这点对于利基存储企业的投资逻辑非常重要,三星海力士等企业中期看都会全面聚焦AI算力刚需的HBM\DRAM\NAND,这是三大原厂非常确定性的公司战略);

4、需求满足率继续新低

仅从目前的订单需求来看,2027年的供需缺口将比今年进一步扩大。公司强调,其目前的可用供应量远不能满足客户需求,三星的需求满足率目前处于历史最低水平。

(也就是说,尽管已经持续腾挪利基DRAM 、SLC NAND等产能去HBM等AI算力用存储,但还远远不够,满足率将至历史最低水平。同时,这点从微软最新财报也能证实,26全年CAPEX1900亿美元,其中250亿美元为内存成本上涨)

5、继续扩大HBM产能

三星将尽可能扩大产能。在HBM产品方面,目前已成为全球首家开始商业化出货HBM4的厂商;

HBM4是迄今为止进入量产阶段的最新技术标准,即第六代高带宽内存。HBM4已成为NVIDIA Vera Rubin平台和AMD MI450的标配;

其已准备好的HBM4产能已全部预订售罄,预计下半年HBM4供应量将大幅增长;

从今年第三季度开始,HBM4销量预计将超过HBM总销量的一半。比HBM4更先进的HBM4e产品,三星将于第二季度开始提供样品。

6、数据中心的需求正从HBM扩展到NAND闪存

三星的其他产品线也已做好准备。目前,数据中心的需求正从HBM扩展到NAND闪存;

因为运行大型语言模型对内存容量的需求不断增长,而HBM和DRAM的成本相对较高,NAND闪存则更具成本效益;

这一趋势正在推动对高性能PCIe Gen 6固态硬盘的需求,并已做好准备,在今年下半年抢占Gen 6市场先机。

二、美光、海力士财报及市场预判

1、美光科技公司

公司在其2025财年第二季度(2025年12月至2026年2月),美光营收达238.6亿美元,超出此前187亿美元的预期27%。非GAAP营业利润达到165亿美元,超出此前113亿美元的预期46%。

2、DRAM和NAND价格持续上涨

TrendForce数据显示,与上一季度相比,第一季度DRAM和NAND闪存的合约价格分别上涨了90%至95%和55%至60%;

预计第二季度价格将进一步上涨,DRAM价格预计上涨58%至63%,NAND闪存价格预计上涨70%至75%。

3、洁净室紧张

业内预计新的洁净室扩建项目要到2027年底或2028年才会转化为实质性的供应增长;

人工智能云服务提供商正在通过长达五年的长期合同来确保供应;

4、消费电子企业承压

内存价格飙升正给消费电子产品制造商带来沉重压力;

IDC预测,受零部件成本上涨的影响,今年全球智能手机出货量将下降12.9%,PC出货量将下降11.3%,并将内存价格上涨的影响形容为“海啸级”;

制造商正越来越多地降低产品规格或彻底停产低端机型,产业界信息显示,部分显示面板制造商也在削减出货目标。

5、海力士管理层市场预判

SK集团董事长崔泰元判断,全球存储芯片短缺的局面可能还会持续四到五年,整个行业的晶圆供应比需求落后20%以上;

其同时表示,领先的存储芯片制造商正在扩大产能,但由于获得额外的晶圆至少需要四到五年时间,因此不太可能在2030年左右之前完全满足需求。

(基于AI产业现实和产业逻辑,个人认为崔泰元的预判更贴近现实,重资产属性导致三大原厂投入持续滞后于市场需求)

三、兆易创新一季报看企业战略的前瞻及合理性

显然讨论如下几个品类,要结合供需两方面分析讨论;

关键逻辑要建立在三大原厂的经营策略讨论,探讨如三大原厂会否哪天突然宣布“扩产利基产品”,那么利基及消费级存储市场将面临“巨震”;

结合AI产业现状、推理侧爆发趋势,就能判断出三大原厂上述战略的必然性和正确性,且全力转向AI的战略不会因短期价格倒挂而“回旋踢”的必然性;

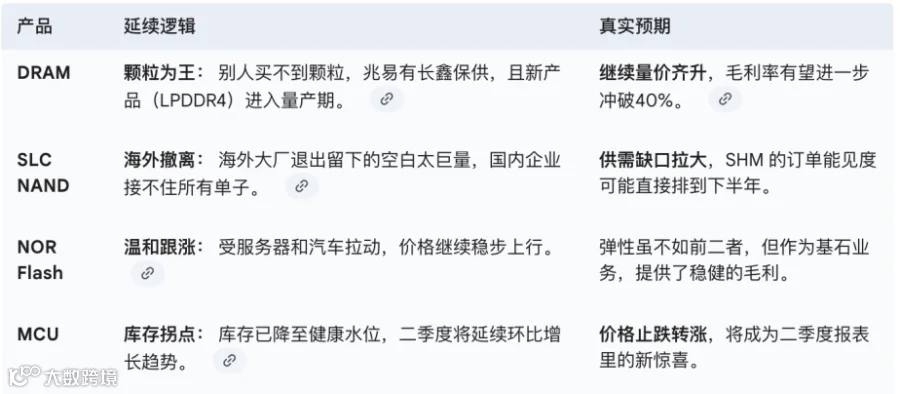

那么才有如下产品的价格持续上行的底层逻辑,DRAM > SLC NAND > NOR Flash=MCU;

那么以上传到公式的底层逻辑是什么?

是AI算力——数据中心——AI端侧——工业及其他的逻辑,内部逻辑是「供需缺口+价值量高低」双重作用;

1、回看兆易一季报数据

2026年第一季度,受益于存储行业供给紧缩,价格进一步上行,公司业绩表现亮眼;

单季度实现营业收入同比增长119.38%至41.88亿元,环比增长76.6%;

归母净利润同比增长522.79%至14.61亿元,环比增长158.7%;

此外,得益于存储产品涨价的拉动,公司2026年第一季度的毛利率环比提升12.17个百分点至57.08%。

2、57亿巨额DRAM采购逻辑——有产能即有利润

公司2026年预计从CX集团采购代工DRAM金额约57亿元人民币,较2025年实际发生的11.8亿人民币采购金额大幅提升,相比2025年的11.82亿元增长了约4.83倍;

公司在利基型DRAM市场的渗透力度极大,目标是五年内拿下国内30-40亿美元市场中至少1/3的份额;

主要源于公司自身料号演进,以及行业整体明显供不应求背景下晶圆代工成本相应提升,公司与CX集团的关联交易定价公允;

(当下存储市场,实际上有存储颗粒就有利润,兆易已经在全力锁定未来产能,一季度存货提升至34.01亿,预计将持续提升)

3、提价逻辑

价格方面,虽然在供给紧张背景下议价周期已经有所缩短,但公司希望与客户保持长期、良好的合作关系,并不追求激进涨价;

尽管公司表示不激进涨价,但实际是“Q1已对部分紧缺品类调涨价格(部分涨幅达 30%-50%)”;

基于三大原厂和产业实际情况,才能判断出这句话是否逻辑:“并预期Q2价格将继续保持坚挺或稳中有升”,实际上DRAM依旧会继续升;

基于以上两点,所以逐步看后续至少年内三个季度,“量价齐升”逻辑成立的合理性。以及连续多季度继续环比增长的逻辑依据。

四、DRAM > SLC NAND > NOR Flash=MCU产品提价传导逻辑

1、产业技术传导逻辑

简言之存储整体传导逻辑如下图:

1)HBM → 挤占DRAM wafer

HBM本质 = DRAM die + 先进封装

三星/海力士提升HBM占比+锁长单(GPU厂)

结果:通用DRAM wafer supply下降

2)DRAM紧张 → 挤压NAND

厂商Capex是“总盘子”,DRAM赚钱 → 资本优先投DRAM/HBM,NAND扩产被压制

结果:NAND供给恢复速度慢于需求恢复

3)AI NAND需求及价格提升(即将发生)

NAND内部再分层,三星说的AI NAND需求,本质集中在:eSSD(企业级)、QLC(大容量)

厂商行为:

优先供:eSSD(利润高)

压缩供:低端颗粒/ 特殊小众规格

4)SLC NAND的位置(普冉SHM核心业务)

SLC NAND不是主流产品,它有两个特征:用量小、但必须稳定供货(工业/车规)

当NAND整体供给紧张时:厂商不会优先保SLC,因为量小、利润不如eSSD

结果:SLC反而更容易“断供/涨价”

产业现实:在SLC NAND Flash 产品上,受益于 AI 需求的爆发,对主流的 3D NAND(如 eSSD)的需求大幅提升,从而驱动国际大厂削减 2D NAND 产能,将战略重心转向 3D NAND,2D NAND 形成明显的供给缺口,SLC NAND Flash 价格自第三季度开始迎来显著上涨。

(Q1财报已经看到SHM的业绩爆发性,同时26Q1 SLC NAND 全行业涨价幅度在 25%-35% 之间)

5)利基DRAM(DDR3/DDR4/特规)的逻辑

厂商在做:DDR4 → DDR5升级+普通DRAM → HBM迁移

结果:老产品(DDR3/DDR4)不扩产甚至停产,但工控 / 车规 / legacy系统需求→ 刚性存在

导致利基DRAM = 典型“结构性短缺资产”

产业实际:DRAM 产品方面,AI 服务器等需求爆发带动DDR5、HBM等主流存储产品需求激增,国际头部公司加速向新制程节点的 HBM、DDR5 等主流产品迁移,放弃或减少利基型产品的生产,带来行业竞争格局的改善,利基型 DRAM价格从而迎来大幅上涨

(所以有了兆易26Q1部分DRAM涨幅达 30%-50%的底层逻辑)

6)NOR Flash及MCU

MCU 业务方面,26Q1 MCU 行业价格处于周期底部,但库存水位已经较低。兆易在32位 MCU 产品领域占据国内领先地位,车规、工控、数字能源、白电等市场是公司重要的发力方向;

对于NOR Flash及MCU,需要明确其与DRAM/NAND的本质差异:其需求更多来自消费电子及工业领域,而非直接受益于数据中心AI投入;

因此,其价格弹性虽已受到供给收缩的边际影响,但能否进一步上行,核心仍取决于端侧AI(如AI手机、AI PC)及工业需求的实际恢复节奏;

换言之,NOR与MCU更接近“后周期品种”,其行情具备滞后性与弹性,但确定性弱于前端存储。

小结:本轮存储价格传导可以理解为“由上至下、逐级释放”的过程;

HBM与高端DRAM率先体现AI算力需求,进而通过产能挤占影响通用DRAM,再对NAND供给形成约束;

但需要注意的是,这一传导并非自动完成,而是需要需求侧逐层验证。特别是在NOR及MCU环节,其价格上行的持续性,将更多依赖终端需求的实质性改善,而非仅依赖供给侧收缩。

同时传导链条的风险层面也需要关注:若AI端侧渗透不及预期,或消费电子及工业需求恢复节奏偏慢,则存储价格传导可能出现分化,即前端(HBM/DRAM)维持高景气,而后端(NOR/MCU)表现弱于预期。此外,若部分原厂在高利润驱动下调整产能分配策略,也可能阶段性缓解供给约束,从而影响价格上行的持续性。

五、兆易、普冉结合营收结构看公司前景

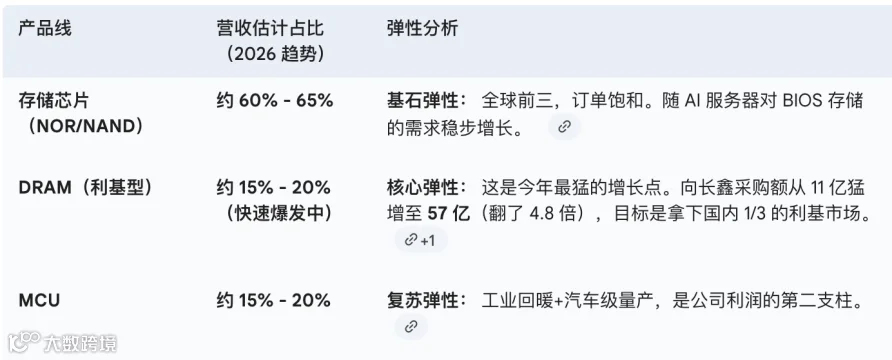

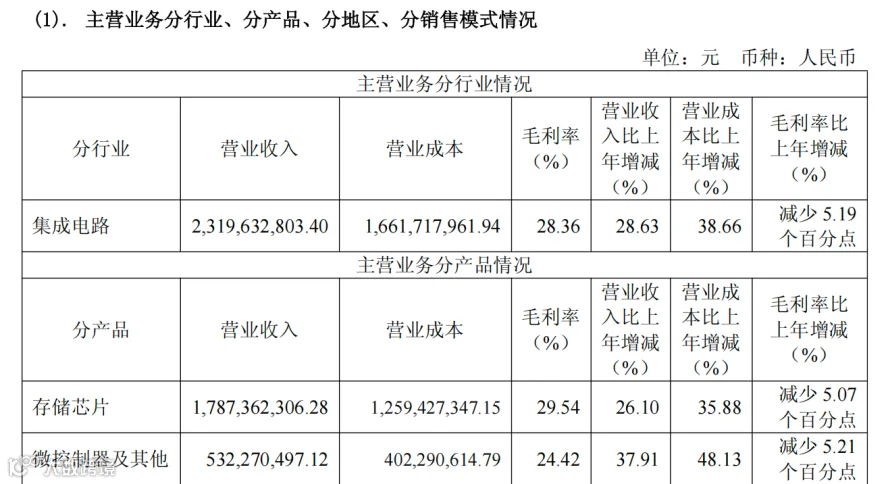

首先看两家公司营收结构

兆易:

普冉:

上述营收结构解释了,兆易为什么“小荷才露尖尖角”?

仅占营收20%的DRAM的初步提价上,一季度业绩即达到14.61亿元,经营性现金流净额达到17.83亿;

1、那么兆易未来潜力在哪里?

第一还是DRAM量价齐升,26年CX采购代工产品的金额将达到57.11亿元;

第二是NOR Flash、SLC NAND Flash,因为营收占比高,但目前仅受益于供给侧去库存,需求侧尚未起量,预计三季度后,AI手机AI端侧的新品进一步丰富导致需求侧爆发,需求侧复苏才能进一步推动价格上行;

第三是MCU。MCU 行业价格处于周期底部,但库存水位已经较低,目前刚开始涨价。

简言之,兆易借助CX保证DRAM产能,产能即利润,真正的业绩释放还在未来几个季度,同时NOR和MCU的消费电子和工业级是业绩“二踢脚”,这些涨价兑现业绩不体现在26Q1,要三季度后逐步体现。全年业绩先保守说,70-80亿元,逻辑上是量价齐升(含DRAM和NOR/MCU两部分价格提升的二踢脚组合),那么这种逻辑下,估值是不是也应该相应提一提,别再利基DRAM跟AI无关的认知了。

2、普冉潜力在哪里?

首先明白了存储内部结构性传导逻辑,从AI算力-数据中心-消费级、工业级,那么就明白普冉本部业务大头是NOR,在价格传导尚未到NRO的逻辑下,普冉本部26Q1环比约18%是有逻辑依据的,

需求侧滞后导致Q1本来就尚未大幅涨价,所以本部环比哪来的不及预期,只能说预期的错误的,没深入理解产业;

其次,SLC NAND Flash的高景气在Q1财报中体现了,未来要继续关注SHM剩余49%股权的收购进度,这是优质资产;

第三部分是MCU;

同时亮点还有26Q1存货达到了15.84亿。

六、综述

本文分析到这,关键是首先理解存储各产品细分的产能缺口、价格传导的底层逻辑,理解该逻辑,不仅可判断兆易、普冉,判断其他即将爆发的AI驱动下的企业级PCIe 5.0 SSD(大普微等)等,理解为什么会传导到NAND,为什么三季度后视AI端侧AI手机的爆发性,评估传导到NOR的影响,同时利基DRAM为什么持续涨价或维持高价,就有了底层逻辑。

需要强调的是,本轮存储上涨虽然由供给侧收缩启动,但完整的价格传导并非线性、一致推进。当前已经验证的是HBM/DRAM向上带动的供给收缩效应,并且将开始传导至NAND,而NOR及MCU等品类的景气度,仍取决于需求侧的接力情况,尤其是AI端侧放量与工业需求复苏的节奏。因此,价格传导本质是“供给驱动启动 + 需求驱动强化”的过程,而非单一供给因素即可完成的全链条共振。

其次,跟踪普冉收购剩余SHM股权进度,跟踪SLC涨价持续性,以及关键的NOR和MCU的库存和价格走势。总之,各种表现可能性,均能从上述存储产业端内部传导逻辑和营收结构找到原因。考虑到后周期属性,公司依旧小而美,且潜力不小,如果三季度完成SHM剩余49%股权收购+SLC继续提价+NOR大幅涨价发生,估值会进一步上台阶;

再次,兆易后续的二踢脚产品结构下的量价齐升,理论上是PE与EPS的双击,个人认为AI端侧设备的需求高增长是大概率发生的,只是时间问题。同步跟踪DRAM提价持续性以及端侧需求对NOR价格的影响。个人认为兆易2026年内合理估值可以给30-40倍PE,业绩上或有更多惊喜;

最后,接下来多个季度,预计无论美光等三大原厂,还是兆易、普冉等,依旧是逐季环比增长的量价齐升基本面逻辑,「颗粒及产能即是利润」的产业背景下,继续看好57亿元锁定CX采购的业绩弹性和确定性,也认可公司“目标是五年内拿下国内30-40亿美元市场中至少1/3的份额”的战略决策,CX的深度合作实际是兆易的护城河之一,商业模式上形成”虚拟IDM模式“,这在未来存储竞争格局下是非常重要的优势。在当下的产业格局,存储受益于AI是全方位的,绝非仅HBM的狭隘看法;同时LPDDR4 产品下半年的量产,也将进一步打开兆易的成长性。

综合来看,本轮存储行情的核心在于AI驱动下的供给重构与需求重定价。短期由供给侧收缩驱动价格上行,中期取决于AI需求从数据中心向端侧的扩散节奏,长期则取决于终端需求是否形成持续性接力。因此,结构上将呈现“前端确定性强、后端弹性更大但依赖需求验证”的特征。

相关阅读:

「存储产业」第一性原理:“超级成长vs强周期”,存储投资的底层逻辑 | 深度

「NVIDIA如何续写Scaling Laws」物理墙下的工程突围,光互联、存储、PCB、电力墙的极限降本

「美光Micron」FY26Q2财报电话会全文/简评:存储脱离大宗周期,化身AI战略资产

「AI的利润底座」Token 经济学、大模型盈利模式与Amodei公式 | 深度

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。

欢迎更多符合要求的朋友,私信或邮箱背景履历、拟分享题目,我们一起拥抱2026年更多产业及投资机遇。Email: jypcapital@163.com

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」