AI 不能「为新而新」了——金监总局 32 条,消保条线先抓哪几件事?

说明:本文依据金融监管总局 2026 年 6 月 18 日发布的《关于银行业保险业人工智能安全开发应用的指导意见》(金发〔2026〕8 号)及答记者问整理,供培训研讨之用,不构成法律意见;具体执行以贵机构合规部门解释为准。

6 月 18 日,国家金融监督管理总局发布《关于银行业保险业人工智能安全开发应用的指导意见》——业内常简称「金融 AI 32 条」。

全文 32 条,从治理架构、开发应用、数据治理、算力建设、风险治理、安全能力到监管保障,科技、风险、业务、消保都被点名。很多行里同事的第一反应是:「文件发给科技了,消保还要干啥?」

观行的判断恰恰相反:越是会跟客户「说话」的 AI,越不能只躺在科技部。 智能客服、营销文案、信贷辅助审批、理赔初审、理财话术生成——一旦输出错了、标识少了、数据越界了,第一个接电话的往往还是消保。

这篇不逐条复读 32 项,而是帮消保、零售、运营条线回答三个问题:

-

监管到底反对什么、鼓励什么?

-

哪些场景默认按「高风险」管?

-

接下来 90 天,先建哪几张表、抓哪几条红线?

一、四句话定调:读懂文件脾气

《指导意见》开篇四个原则,建议消保例会先背下来——后面所有条款都是它们的展开:

|

|

|

|

|---|---|---|

| 谁使用谁负责 |

|

|

| 自主可控 |

|

|

| 务实高效 |

|

|

| 安全发展 |

|

|

第三条尤其值得玩味:最高监管机构白纸黑字提醒——别瞎追风口。 观行在培训里见过不少「大屏很好看、一线没人用」的项目;这次算是给「为 AI 而 AI」泼了盆冷水。

二、32 条太多?消保先记住「四层」

实务上常把 32 条压成四层,方便分工:

|

|

|

|

|

|---|---|---|---|

| 治理责任 |

|

|

|

| 开发应用 |

|

|

|

| 风险控制 |

|

|

高风险场景清单

|

| 监管保障 |

|

|

|

消保不必包打 32 条,但有两件事躲不开:

-

面向公众服务或高风险场景使用生成式 AI,要向监管机构报告(第三十二条相关精神);

-

对 AI 生成内容显著标识,并向金融消费者主动说明(第二十一条)。

——说白了:对客户说的每一句话,都要能说明是不是 AI 说的。

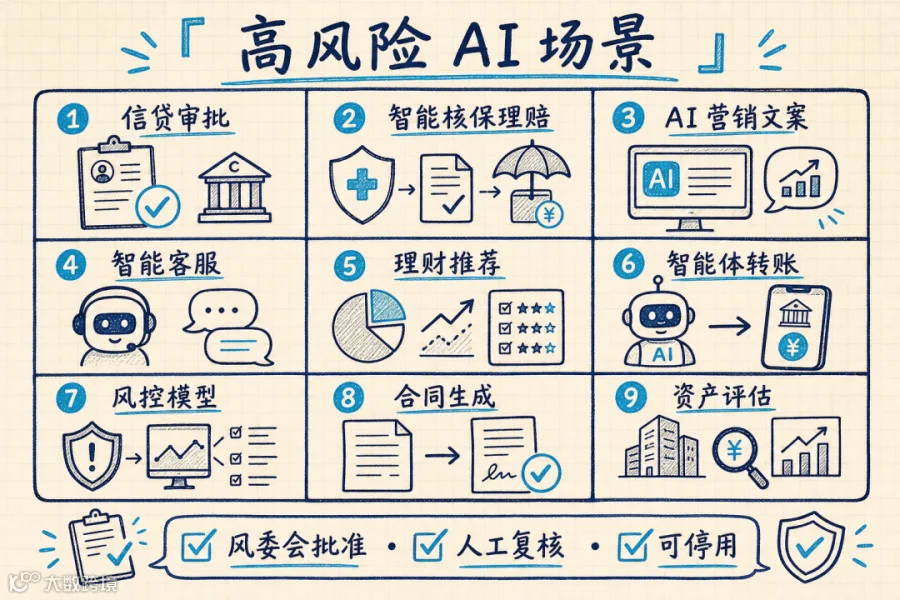

三、高风险场景:消保请和业务一起画圈

文件第十六条把下列情形明确为高风险应用(须经风险管理委员会批准):

-

涉及资金交易、资产评估、信贷审批、承保理赔、风险管理等;

-

与客户利益直接相关、直接影响金融合约达成的生成式人工智能场景。

观行帮一线翻译成「常见触点表」——不必等技术立项才想起来:

|

|

|

|

|---|---|---|

|

|

|

|

| 智能核保、理赔初审 |

|

|

| AI 生成营销文案/短视频脚本 |

|

|

| 智能客服

|

|

|

| AI 辅助理财/保险方案推荐 |

|

|

| 智能体

|

|

|

|

|

|

|

文件同时要求:高风险环节人工监督与干预、紧急停用与模型退出、备用系统或人工替代流程——不是流程图末尾加一个「确认」按钮,而是值班的人能叫停、能改判、能切换人工。

可解释性不足的技术,在高风险场景只能作辅助,最终决策须人工做出(第二十二条精神)。

四、四条红线:消保审查可以立刻加进清单

从 32 条里抽出四条和「客户权益」最近、也最容易踩雷的:

红线 1:客户个人信息不得喂给模型「练手」

姓名、身份证号、手机号、银行卡号等,不得用于生成式人工智能模型训练和优化。

影响:微调、RAG 知识库、提示词上下文、运行日志、人工反馈回流——都要分表管理「能不能进模型」。这与 2026 年持续推进的金融领域个人信息专项治理方向一致。

红线 2:生成内容要标识、要说明

对 AI 生成内容显著标识,并向金融消费者主动说明。

——营销海报、客服回复、短信模板、公众号草稿,都在射程内。

红线 3:严禁虚假信息与市场操纵

严禁滥用人工智能技术生成虚假信息、操纵市场价格。

——投研摘要、舆情回应、「理财小作文」都要过审;别等声誉事件出来再补锅。

红线 4:外部生成式模型要备案、要评估

外部引入的生成式 AI 模型需经网信备案等必要程序,机构内部还要做准入评估(效能、安全、合规、供应商)。

五、落地框架:「可见、可分、可控、可证」

观行建议消保牵头,用**「可见、可分、可控、可证」四个方向做成跨部门项目**,而不是科技专项:

|

|

|

|

|---|---|---|

| 可见 |

|

|

| 可分 |

|

|

| 可控 |

|

|

| 可证 |

|

|

先抓四个底座(文件与解读共识):

-

应用清单

-

风险分级

-

高风险准入

-

全链路留痕

这四张表没建起来,后面的数据治理、外包管理、监管报告都是空中楼阁。

六、和近期已发/在施制度怎么拼?

银行消保最近半年已被多份文件「合围」——AI 32 条不是孤岛:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

AI 生成营销文案

|

|

|

|

|

|

|

|

|

|

|

|

|

观行写过[[20260609_贷款明白纸升级_存贷款利率新规_公众号|明白纸与存贷款利率新规]]——**「讲清楚」**正在从纸质清单延伸到算法输出。AI 若把罚息、费率「总结错了」,后果不比柜员说错话轻。

七、给消保条线的 90 天动作建议

第一阶段(0~30 天):摸清家底

-

牵头拉一张 AI 对客应用清单(含试点、外采、员工私自用的「影子应用」)

-

与科技、风险对照文件第十六条,标出高风险候选

-

检查现有智能客服、外呼、营销 AIGC 是否已有生成标识与消费者说明

第二阶段(31~60 天):立规矩

-

出台或修订:AI 应用风险分级办法(可先做内部试行)

-

高风险场景立项模板:数据范围、测评、人工复核、日志、停用条件

-

消保审查要点增加:AI 生成内容、诱导话术、综合融资成本表述

第三阶段(61~90 天):能证明、能应急

-

选 1~2 个高风险场景做桌面演练(模型幻觉、错误拒贷、客服胡说、供应商中断)

-

明确面向公众或高风险的生成式 AI 报告路径(合规/消保/办公室)

-

培训一线:什么能问 AI、什么必须转人工、客户质疑时如何留痕

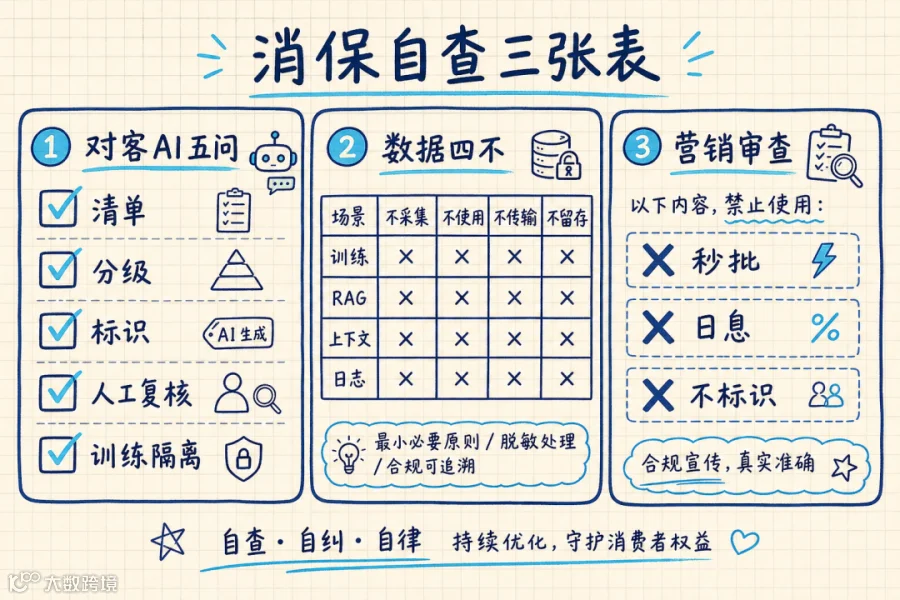

八、三张自查表(可转发行内)

表 1 · 对客 AI 应用「五问」

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表 2 · 数据进模型「四不」

|

|

|

|

|

|

|---|---|---|---|---|

|

|

否 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

否 | 否 | 否 |

|

表 3 · 消保审查 AI 营销话术

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

九、写在最后:治理不是成本,是信任基础设施

观行一贯的判断是:把 AI 治理当应付检查,市场会用客户信任教训你;把治理当能力基建,AI 才进得了核心业务流程。

对银行消保来说,32 条不是又多了一份要「背」的文件,而是终于把三件事说透了:

-

AI 可以用,但不能裸奔;

-

对客户说话的 AI,消保不能缺席;

-

「为新而新」的时代,结束了。

科技部负责把模型跑起来;消保条线负责回答:跑起来之后,客户知不知道、愿不愿意信、出了问题找谁。

今日互动:你们行里已经上线的 AI 应用,消保部门审过吗?欢迎评论区聊聊(可脱敏)。

观行咨询 · 银行保险消保与投诉培训

#消保#人工智能#合规#数字金融

参考与免责

-

金融监管总局:《关于银行业保险业人工智能安全开发应用的指导意见》及答记者问(2026-06-18)。

-

本文不构成法律意见;高风险场景认定、报告路径、数据分类以贵机构合规与科技部门最终解释为准。