分析师:赵海春(SAC:S1130514100001)

要点速读

产业前沿

数智驱动:颠覆算力门槛,TurboQuant开启医药AI本地化新纪元

前沿动向:双载体大片段DNA定点整合,In vivo CAR-T跨越新阶段

监管动态:从结果审批迈向全生命周期技术适配型监管

产业链:科技与药企巨头共推AI大基建,分工重构在即

资本风向

BD与创新药销售业绩双兑现,中国创新药步入稳健成长期

英矽智能重磅BD总额近75亿美元,AI平台创新种子产出提速元年

礼来收购Centessa:63亿美元押注中后期资产,CVR结构重塑BD范式

本周观点

算力范式重构叠加创新供给崛起,中国创新药迈入全球价值兑现新阶段

产业链数据更新

新药获批上市、申报上市、跨国授权交易情况

正文

一、产业前沿

数智驱动

颠覆算力门槛,TurboQuant开启医药AI本地化新纪元

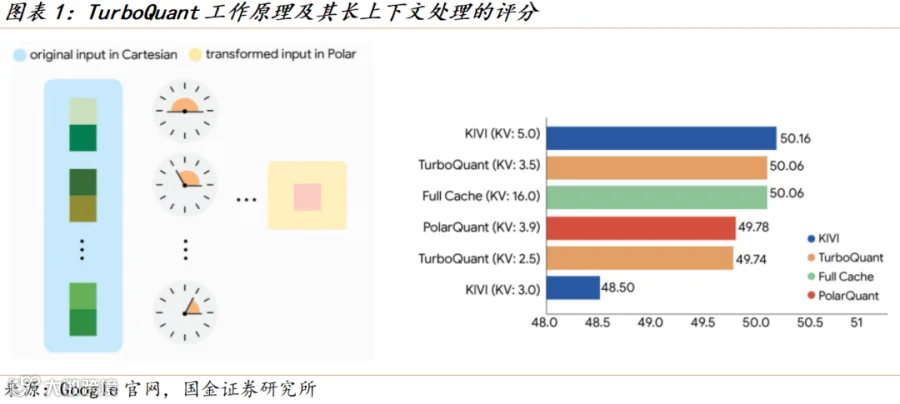

2026年3月24日,Google在arXiv(全球顶级开放获取学术预印本库)发布论文《TurboQuant: Online Vector Quantization with Near-optimal Distortion Rate》,系统披露其最新推理加速框架TurboQuant(大模型算力优化与量化加速框架)):在无需训练或微调的前提下,实现KV cache(键值缓存)约6倍压缩,并在主流基准测试中维持接近原始模型的精度表现,显著缓解长上下文推理的内存瓶颈,AI推理的算力约束由此出现结构性松动。(1)从技术本质看,TurboQuant并非单点压缩优化,而是将量化范式由传统离线压缩推进至在线向量量化框架,在低比特与高保真之间建立更优平衡,延续并整合了QJL(量化Johnson-Lindenstrauss算法)与PolarQuant等技术路径,推动KV cache从“高显存刚性约束”向“可压缩工程变量”转变;(2)从行业影响看,算力门槛的下降将直接削弱AI部署对多卡高端GPU集群的依赖,使部分推理任务具备在本地高配工作站运行的工程化可能,从而推动医药AI由“云端调用”向“本地持续运行”迁移,为数据敏感场景下的研发闭环与自动化湿实验系统提供基础条件;(3)从产业趋势看,随着推理侧成本与内存约束同步下降,AI正从辅助工具加速嵌入药研基础设施,结合Ginkgo、Recursion及跨国药企AI工厂等实践路径,行业已从单点应用迈向“模型-数据-实验”一体化闭环。我们认为,Google此次在推理侧的算法推进,将成为医药AI基础设施演进的重要拐点,开启药企AI本地化的新纪元。

技术演进:从离线量化到在线向量量化的范式演进。这次发布的核心,并非传统意义上的“大模型压缩优化”,而是将大模型推理中最关键的 KV cache(键值缓存)瓶颈,推进到“低比特、低开销且高保真”的新阶段:Google披露,TurboQuant在无需训练或微调的前提下,可将KV cache量化至约3 bit水平,在长上下文场景中实现约6倍内存压缩,并在H100等硬件平台上显著提升attention计算效率。

从技术路径看,TurboQuant并非单点创新,而是对既有量化路线的整合与推进:2024年QJL首次解决KV cache量化中需额外存储量化常数的问题,降低额外内存开销;2025年PolarQuant通过极坐标变换绕开传统归一化约束,进一步提升低比特量化效率;2026年TurboQuant在此基础上发展为更通用的在线向量量化框架,使量化从“离线压缩步骤”演进为“推理过程内生机制”。

从方法本质看,其关键在于通过非线性映射重构高维向量分布,使低比特表示能够更好刻画原始语义结构,从而在显著降低显存占用的同时,维持接近原始模型的性能表现。

1

QJL的零开箱和1位技巧:QJL使用一种名为Johnson-Lindenstrauss变换的数学技术来压缩复杂的高维数据,同时保留数据点之间的基本距离和关系。它将每个结果向量简化为一个符号位(+1或-1)。该算法本质上创建了一种高速简写形式,无需任何内存开销。为了保持准确性,QJL使用了一种特殊的估计器,该估计器巧妙地平衡了高精度查询和低精度简化数据。这使得模型能够准确地计算注意力分数(用于判断输入中哪些部分重要、哪些部分可以忽略的过程)。

2

PolarQuant的压缩新“视角”:PolarQuant 采用了一种完全不同的方法来解决内存开销问题。它并非使用标准坐标(例如 X、Y、Z)来表示沿各轴的距离,而是使用笛卡尔坐标系将内存向量转换为极坐标。这相当于将“向东走3个方块,向北走4个方块”替换为“以 37度角总共走5个方块”。这样就得到了两个信息:半径(表示核心数据的强度)和角度(表示数据的方向或含义)。由于角度模式已知且高度集中,模型不再需要执行耗时的数据归一化步骤,因为它将数据映射到边界已知的固定、可预测的“圆形”网格上,而不是边界不断变化的“方形”网格上。这使得 PolarQuant 能够消除传统方法必须承担的内存开销。

3

下图展示了 TurboQuant 的核心架构(左)与算法综合评分数据(右)。在原理层面(左图): 传统量化模式通常在直角坐标系(Cartesian Input)下处理原始数据,由于权重与激活值的非均匀分布特征,在低比特压缩时易产生显著的量化误差,导致精度损失。TurboQuant 的核心创新在于引入了极坐标转换(Transformed Polar Input):通过将数据从直角坐标映射至极坐标空间,有效解耦了数据的幅值与相位信息。这一数学变换显著优化了数据的线性度与分布特性,在提升硬件压缩处理效率的同时,最大限度地保留了模型的表达能力。在性能表现层面(右图): 谷歌研究团队基于 Gemma 和 Mistral 等主流开源模型,在 LongBench、Needle In A Haystack、RULER 等多项长上下文基准测试中,对 TurboQuant、PolarQuant 及 KIVI 等基线算法进行了对比评估。实验结果表明:

(1) 高精度: TurboQuant 在点积失真(Dot Product Distortion)控制与召回率(Recall)方面均表现最优。

(2) 低负载: 在维持高评分的同时,显著降低了键值(KV)缓存的内存占用。

(3) 泛化性: 在问答、代码生成及摘要等多元任务中,其综合得分均处于领先水平,证明了其在长文本医疗数据处理及复杂推理场景中的应用价值。

从结果意义看,该路径显著弱化了“高精度依赖高显存”的传统约束,使KV cache由固定资源瓶颈转变为可工程优化变量,为后续推理侧系统级优化提供空间。

行业冲击:从加速研发本地化与自动化实验闭环形成。这一技术对医药研发的核心影响,在于推动“算力资源由集中式向分布式下沉”。在既有范式下,AI药研(AIDD)通常依赖大规模GPU集群完成模型推理与分子模拟,企业需将关键数据上传至云端环境,面临数据隐私、延迟与成本多重约束。随着TurboQuant显著降低推理阶段的显存需求,部分原本依赖多卡高端GPU的任务,有望在本地高配工作站上实现工程化运行,从而使“本地部署+持续运行”成为可行路径。

在研发流程层面,这一变化为“计算—实验”闭环提供基础条件:AI可在本地完成分子设计与筛选,并通过本地接口驱动自动化实验设备,实时回收实验数据并迭代模型,形成不依赖外部云端的连续优化系统。

在行业实践层面,自动化湿实验室已出现可验证路径:Ginkgo Bioworks推出Cloud Lab实现实验流程远程调用与自动执行,其与OpenAI合作的自主实验体系已在多轮迭代中实现显著成本优化;Recursion则通过高通量自动化实验持续生成数据并反馈模型,构建“数据—模型”循环系统。

在工具链层面,实验自动化能力正逐步标准化与下沉,Millipore Sigma与Opentrons合作推动实验流程模块化,使更多实验环节可被程序化调用。上述趋势共同表明,随着推理资源约束下降,医药行业的核心竞争不再仅在“谁拥有更大模型”,还在“谁能构建本地可持续运行的研发闭环系统”。

未来趋势:AI嵌入药研基础设施,进入持续运行阶段。对医药行业而言,TurboQuant的意义不在于单一性能提升,而在于系统性降低AI本地化与持续在线化部署的门槛。医药研发涉及大量高敏感数据,包括靶点假设、组学数据、病理影像及临床数据等,长期依赖云端计算并非最优解;而推理侧资源需求下降,使“本地计算+本地数据”成为更具可行性的架构选择。

从技术基础设施层面看,低比特量化技术正从传统的模型压缩工具,演进为支撑大规模向量检索的核心底层能力。以 Google提出的 TurboQuant为代表,其通过在极低比特条件下维持向量特征的一致性,使得向量检索在Recall仅有限下降的情况下,实现系统吞吐与响应效率的显著提升,从而具备适配超大规模药研数据库的潜在能力。与此同时,NVIDIA的BioNeMo平台通过支持 Self-hosted(自托管)与 Cloud-hosted(云托管)的灵活部署模式,进一步揭示了AI基础设施的演进方向:在数据隐私与实时性约束日益强化的背景下,生物分子基础模型正加速向本地化与端侧化部署迁移。整体来看,AI能力的竞争焦点正由“集中式算力规模”向“数据侧部署能力”转移,算力下沉将成为药企构建私有化AI竞争壁垒的关键路径。

从产业实践看,头部药企已开始构建AI驱动的研发基础设施:礼来与英伟达共建AI协同创新实验室,推动agentic wet lab与dry lab协同运行;罗氏扩建AI factory并大规模部署GPU资源,用于Lab-in-the-Loop及制造数字化场景。

从发展阶段看,行业正由“AI辅助工具”迈向“AI嵌入基础设施”的新阶段,即模型、数据与实验系统实现长期耦合运行。随着推理成本与内存约束持续下降,这一趋势将进一步加速,AI在药研中的角色也将由“工具”转变为“持续运行的底层系统”。

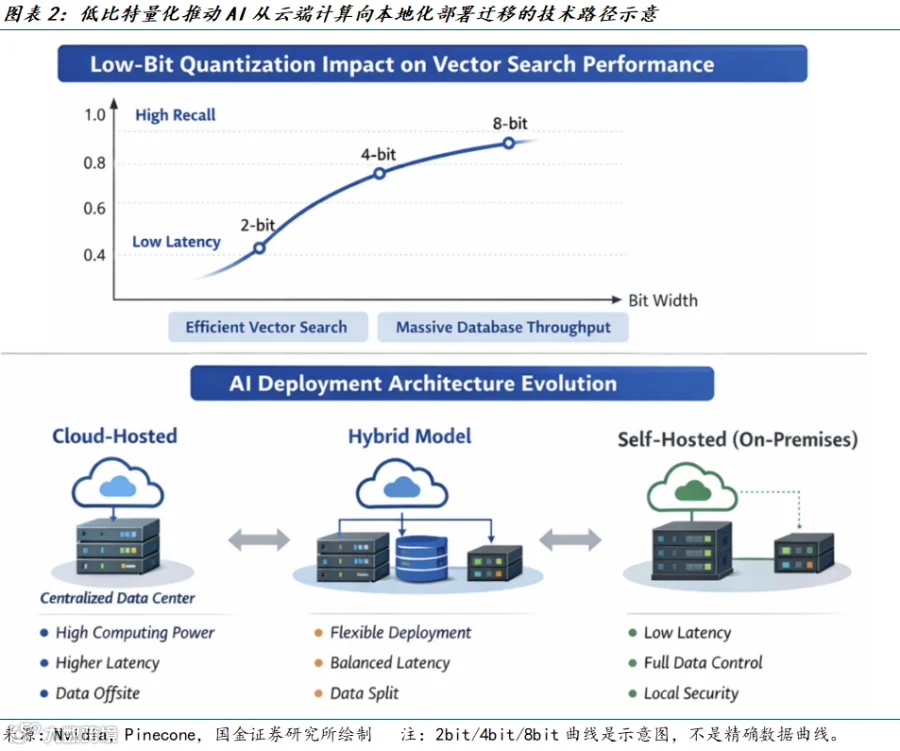

下图是我们独立绘制的,从“向量检索性能”和“部署架构演进”两个维度,直观呈现了低比特量化技术与AI基础设施形态之间的内在关联。

1

上半图展示了不同量化比特数(2-bit、4-bit、8-bit)对向量检索性能的影响关系:随着比特数提升,Recall逐步提高,但在低比特区间(如4-bit)即可达到较高检索效果,同时显著降低计算开销与延迟。这一关系表明,低比特量化并非单纯的压缩手段,而是在“精度—效率”之间实现最优权衡的关键技术,使大规模向量检索能够在可控精度损失下实现更高吞吐与更低延迟,从而支撑超大规模数据库的实时调用需求。

2

下半图进一步展示了AI部署架构由Cloud-hosted(云端集中式)向Hybrid(混合架构),再向Self-hosted(本地自托管)演进的趋势:云端模式具备高算力但存在延迟与数据外流问题;混合架构实现算力与数据的动态分配;而本地部署则在低延迟与数据安全方面具备显著优势。两者结合来看,低比特量化降低了推理资源门槛,使模型能够在本地环境高效运行,从而推动AI系统从集中式算力依赖,转向“本地计算+本地数据”的分布式部署范式。

3

我们认为,低比特量化通过重塑计算效率边界,为AI从“云端工具”向“嵌入式基础设施”的演进提供了关键技术支撑,并成为推动药研数据与模型深度耦合、实现持续运行的重要底层条件。

前沿动向

双载体大片段DNA定点整合,In vivo CAR-T跨越新阶段

2026年3月,Nature发表题为《In vivo site-specific engineering to reprogram T cells》的体内CAR-T(嵌合抗原受体T细胞)定点编辑的研究,提出一种通过EDV(包膜递送载体)递送CRISPR–Cas9 RNP(核糖核蛋白复合物),并结合AAV(腺相关病毒)的双载体体系,在体内实现大DNA(脱氧核糖核酸)载荷于T细胞特异位点(TRAC,T细胞受体α恒定区基因位点)的定点整合,从而直接生成具备稳定表达与扩增优势的CAR-T细胞。该研究揭示了体内细胞工程可从传统“表达/转导”路径,升级至“位点特异基因组工程化”路径,并在多种人源化肿瘤模型中获得接近治疗级的前临床疗效数据。整体来看,该成果标志着in vivo CAR-T由“可行性验证阶段”正式迈入“精准工程化与产品级构建”的新阶段,此类创新资产研发进展或BD潜力,将成为行业新焦点之一。

in vivo CAR-T,是细胞治疗从体外到体内工程化新一代高效CAR-T,其技术路径已历经数轮迭代。

2018年,EMBO Molecular Medicine 首次报道通过CD8靶向lentiviral vector在体内生成CD19 CAR-T,验证“体内生成CAR-T”的可行性;此后,多家公司与学术团队围绕递送体系持续优化,例如Capstan Therapeutics、Umoja Biopharma 等推进LNP(脂质纳米颗粒)或病毒递送路径,强化T细胞靶向性与安全性,Moderna 等mRNA平台公司亦切入体内细胞工程方向。

2024年,Nature Biotechnology报道基于EDV(包膜递送载体)的体内基因编辑与CAR生成,进一步提升细胞选择性与编辑能力。

2025年,Science与The Lancet分别从mRNA递送与临床早期验证层面推动该方向进入“体内药物化”与“人体可行性”阶段。整体来看,in vivo CAR-T已从“体内表达/转导”逐步演进至“递送优化+功能验证”的关键过渡阶段。

体内基因编辑的定点化突破,接近产品级工程能力

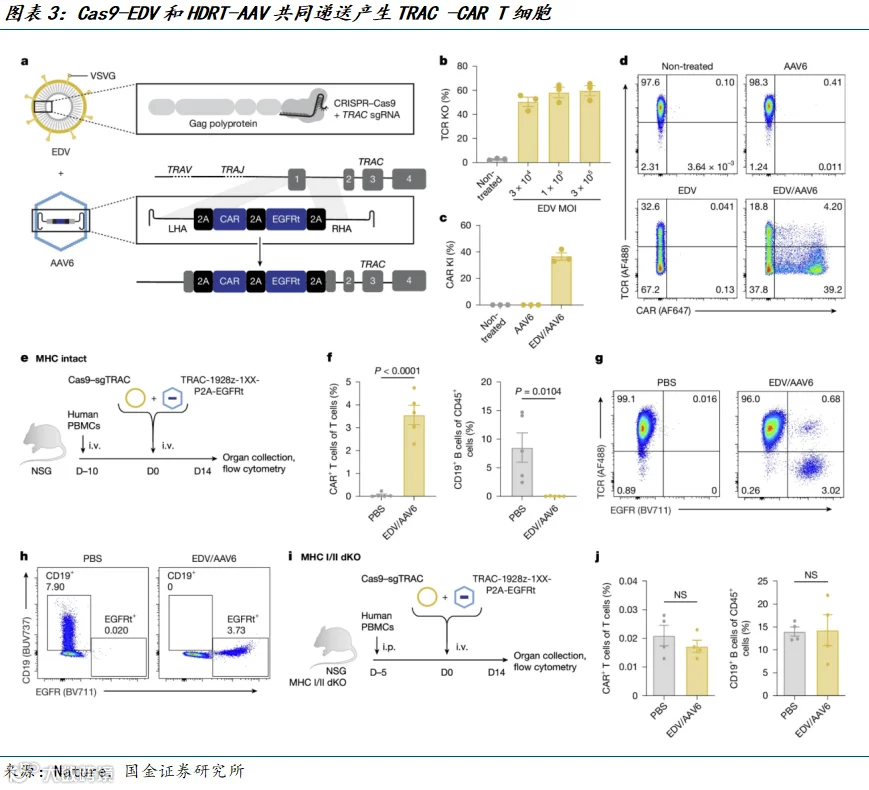

本篇研究的核心在于将in vivo CAR-T从“表达层创新”推进至“基因组工程层创新”。既往in vivo CAR主要依赖病毒转导或mRNA瞬时表达,本质仍属于“表达层”工程。而此次研究,通过EDV(包膜递送载体)递送CRISPR–Cas9 RNP(核糖核蛋白复合物)并结合AAV(腺相关病毒)供体,实现大片段DNA载荷在T细胞特异位点(TRAC,T细胞受体α恒定区基因位点)的定点整合,在体内获得稳定且具细胞特异性的转基因表达,从而在工程范式上接近ex vivo TRAC-knock-in CAR-T。

相较随机整合或瞬时表达路径,体内生成的TRAC-CAR T细胞展现出更优的扩增动力学(week 1提升8–20倍,week 2提升21–50倍),并在多种人源化肿瘤模型中实现高比例完全缓解(CR)。整体来看,该体系在体内同时实现“位点控制、表达稳定与功能增强”,其证据强度已由既往“可行性验证”显著提升至“接近产品级工程能力”的前临床水平。

下图a展示了此项研究构建的体内CAR-T工程化双载体系统及其作用机制:通过EDV(包膜递送载体)实现CRISPR–Cas9编辑组件向T细胞的特异递送,同时由AAV(腺相关病毒)递送DNA供体,在体内实现大DNA载荷向T细胞特异位点的定点整合,从而在无需体外制备的情况下,直接在体内生成具有稳定表达与抗肿瘤功能的CAR-T细胞。图b–d主要展示该体系在体内成功实现TRAC位点定点整合及CAR表达的证据,包括CAR阳性T细胞的产生及其表型特征;图e–g进一步刻画体内生成CAR-T细胞的扩增动力学与持续性,显示其在早期时间窗口内显著扩增并维持功能活性;图h–j则展示在人源化肿瘤模型中的抗肿瘤疗效,包括肿瘤负荷变化与完全缓解(CR)结果,整体验证该体系在体内具备从“工程构建”到“功能实现”的完整能力。

趋势判断:体内细胞工程进入“精准化+产品化”竞争阶段。我们认为,in vivo CAR-T正进入以“递送精度+位点控制+产品一致性”为核心的竞争新阶段。目前行业已形成三类路线并行推进:一是以Capstan Therapeutics、Moderna 为代表的LNP/mRNA路径,强调药物化与安全性;二是以Umoja Biopharma、Immusoft 为代表的病毒递送路径,侧重表达持续性;三是以此次发布的研究所代表的CRISPR(基因编辑技术)knock-in路径,追求位点特异整合与产品级工程能力。随着递送体系与基因编辑精度持续提升,in vivo CAR-T有望从“技术验证”走向“可规模化产品平台”。

监管动态

从结果审批迈向全生命周期技术适配型监管

2026年3月,全球主要药监体系释放出更清晰的共同信号:监管重点正从“药物最终是否获批”的结果管理,延伸到“不同技术路径如何被更高效、更匹配地开发、申报、变更和落地”的全生命周期适配。美国方面,FDA(美国食药监局)在3月连续批准罕见病和基因治疗产品,并明确接受小样本、文献综述和机制性证据等更适配罕见病现实的证据组合;欧洲方面,EMA(欧洲药品管理局)一边推进基因治疗和双抗等前沿疗法审评,一边通过biosimilar(生物类似药)临床路径简化和上市后变更规则优化,降低合规运行摩擦;中国方面,NMPA(中国国家药监局)及CDE(药审中心)则在3月集中推进面向罕见病、肿瘤前移开发和注册申报全流程服务的制度建设。整体来看,全球监管体系正在由“审批结果导向”转向“技术路径导向+生命周期治理导向”。对药企而言,研发设计、CMC(化学、生产和质量控制)与注册策略需更早一体化;对投资者而言,评估创新项目时也应更重视其与监管路径的匹配度,而非只看单点临床结果。

美国:FDA以“证据适配”为抓手,加速罕见病与基因治疗进入审批主航道

2026年3月,FDA批准Kresladi,作为重症LAD-I(Ⅰ型白细胞黏附缺陷症)的首个基因治疗;同月又批准Wellcovorin用于脑叶酸转运缺陷,其中官方明确写到,该批准基于已发表文献的系统综述、含患者层面病例资料以及机制性数据,而非传统大样本随机对照试验。这说明FDA对超罕见病和高未满足需求领域,正在更系统地采用“适配型证据框架”推进审批,即在维持科学标准的前提下,接受更符合疾病现实的证据组合。

从行业公司的角度,关键不只是做出阳性结果,而是更早围绕自然病程、机制证据和可接受外部对照构建注册包;而对于投资人,项目价值判断也应前移到“证据能否形成可审批叙事”这一层。

欧洲:EMA一边吸纳前沿疗法,一边重塑上市后与生物类似药监管工具箱

2026年3月CHMP(人用药品委员会)会议上,EMA推荐5款新药获批,其中包括Adstiladrin(nadofaragene firadenovec,基因治疗)和Imdylltra(tarlatamab,双特异性抗体),显示前沿技术路径正持续进入欧洲正式审评主通道。

更重要的是,EMA同期通过了biosimilar临床路径反思文件,目标是减少部分生物类似药开发和批准所需的临床数据;同时,其3月更新的上市后程序指导进一步细化了修订后variation(变更)框架下的Type IA年度更新机制。两者合起来看,EMA已不再只是“批准创新药”,而是在同时优化创新进入和上市后管理两端的制度接口。

对药企而言,这意味着欧洲注册策略要同时考虑首发审评与上市后变更效率;从投资角度,平台型公司未来的价值不仅取决于首个资产能否过审,也取决于其后续扩展、变更和多产品运营的监管摩擦成本。

中国:NMPA/CDE正把监管重心前移至研发设计、申报导航和审评提速。

2026年3月,CDE先后公开征求《罕见病酶替代疗法药物药学研究与评价技术指导原则(征求意见稿)》和《抗肿瘤药物基于后线研究数据开展前线适应症临床试验技术指导原则(征求意见稿)》意见,分别对应罕见病药学研究规范化和肿瘤适应症前移开发的临床设计问题。

3月30日,CDE又上线“注册服务平台”,明确覆盖注册申请前指导、临床试验申请、上市许可申请、上市后变更和再注册等全链条节点。此外,NMPA于3月同意福建、河南开展优化药品补充申请审评审批程序改革试点。

整体上,中国监管变化的核心不只是“批得更快”,而是试图把指导、沟通、申报、变更和审评提速连接成更连续的制度链条。对中国药企而言,这意味着前期研发方案、适应症拓展和上市后变更都需要更主动地围绕指导原则布局。从投资标的选择的维度,也应更重视那些既有临床价值、又能较好匹配国内审评路径的项目。

产业链

科技与药企巨头共推AI大基建,分工重构在即

近期,全球生物医药产业链有3点变化值得关注:(1)AI基础设施从“工具采购”升级为“科技巨头+药企联合建设新型研发底座”,研发、试验、制造开始被统一纳入算力平台;(2)美国关税与定价政策外溢,正在推动药企加速美国本土产能、库存与首发市场重排,全球制造与上市路径同步重构;(3)AI并未在短期内替代CRO/CXO,反而在重塑其价值分工——简单环节更易被压缩,但拥有数据、网络和规模执行能力的平台型外包商,反而可能受益于效率提升。整体来看,行业竞争正从“单点研发能力”转向“算力—数据—制造—注册”一体化的产业链组织能力。

AI基建正在改写药企与产业链的协作方式:科技巨头进入药研基础设施层

2026年3月,我们看到的,不是又多了几笔AI合作,而是AI基础设施开始直接嵌入药企全价值链。罗氏在3月宣布扩建基于NVIDIA的AI factory,新增2,176块Blackwell GPU,使其已宣布的混合云AI基础设施规模超过3,500块GPU,并明确将AI嵌入从discovery到development、manufacturing和commercialisation的整个链条。这一变化说明,AI与医药的结合正在从“单项目合作”升级为“企业级研发与制造底座”。

更早前,Lilly与NVIDIA已宣布共建AI co-innovation lab,计划五年内共同投入最高10亿美元,覆盖药物发现、机器人与physical AI;而2026年3月30日,Lilly又将与Insilico的合作扩展至最高27.5亿美元,直接获取AI发现的临床前口服资产。

综合上述进展,AI正把产业链上游的算力、模型和自动化实验系统打包为新的基础设施层,科技公司与药企的边界正在交融。对药企而言,未来关键不只是“是否用AI”,而是“是否拥有可持续运行的AI底座”;从投资角度,我们则更应重视那些已将AI嵌入发现—开发—制造闭环的公司,而非停留在概念合作阶段的项目。

美国关税驱动产业链重排:制造与上市路径联动调整。

特朗普关税对全球生物医药产业链的地缘影响仍在持续。根据路透社2026年3月9日报道,在美国政府考虑对进口品牌药和专利药征收100%关税的背景下,全球药企正加速扩大美国制造并提前备货;同时,部分企业通过投资承诺、降价安排与直销路径争取豁免,说明制造布局已与商业模式及定价谈判深度绑定。

到3月31日,政策影响已进一步外溢至欧洲上市节奏。路透社报道显示,自美国引入国际参考定价相关政策后,欧洲新药上市数量在随后10个月下降约35%,部分企业选择推迟在低价欧洲市场上市,以避免拖低美国定价锚点。整体来看,“在哪里生产”与“先在哪里上市”正被重新耦合,产业链重构已从制造环节延伸至全球定价与商业策略层面。

CXO价值链重估:平台型能力强化,低附加值环节承压

传统CXO并未被AI快速替代,但其价值链正在被重估。我们看到,AI主要通过提升筛选效率、优化流程和缩短周期,对研发外包环节进行结构性改造,而非直接取代执行体系。具备全球网络、数据积累与复杂项目执行能力的平台型CRO/CXO,仍然构成不可替代的核心基础设施;相对而言,标准化程度高、附加值较低的环节将面临压缩压力。

整体来看,2026年3月的产业链信号并非单纯“订单增减”,而是生物医药产业正在被AI基础设施、美国政策外溢与头部平台整合三股力量同时改写:算力前移、制造回流、外包分层,可能成为未来2—3年行业生态重构的主轴。

二、资本风向

国产创新药

BD与创新药销售业绩双兑现,中国创新药步入稳健成长期

截至2026年3月底,中国A股与港股上市医药医疗股市值Top50中已有32家披露2025年报,其中22家收入利润双增长。不仅创新药业绩确定增长,同时BD对外授权的收入成为常态化。我们认为,中国药企海外BD的爆发式增长以及这些代表行业实力的龙头药企的强劲业绩表现,标志这中国创新药已经步入稳健成长期。

2026年3月28日,国家药品监督管理局发布最新统计数据显示,2026年一季度我国创新药BD(对外授权)交易总额已超过600亿美元,接近2025年全年规模的一半;截至3月27日,年内已有10款创新药获批上市,其中国产创新药占8款,创新药国际化与商业化能力实现阶段性突破。该数据表明,中国创新药已从“临床验证阶段”迈入“全球交易与价值兑现阶段”,跨国药企与海外资本对中国管线的采购意愿显著增强,BD正由“融资补充工具”转变为“核心商业模式”。

创新药龙头中,信达生物,2025年营收与归母净利润分别同比增长960%和38%,三生国健分别是311%和252%,翰森制药分别是27%和23&,恒瑞医药分别是22%和13%。

CXO赛道也是增长强劲,药明康德营收与归母净利润分别同比增长103%和16%,药明生物是46%和17%,药明合联分别是38%和47%,百奥赛图分别是416%和41%。

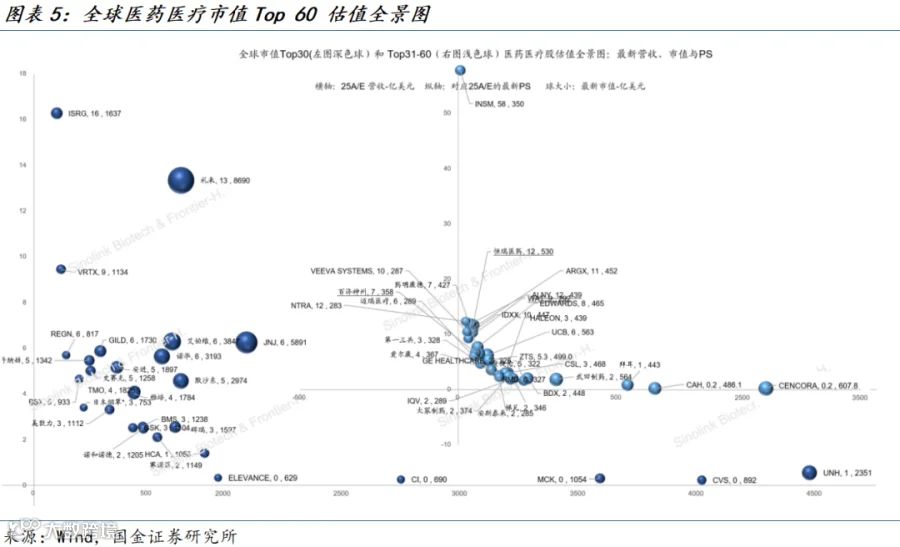

在中国创新药步入世界舞台中央,行业公司进入稳健与成长兼具的历史新阶段之际,我们梳理了市值龙头的业绩走势和中国药企在全球的营收、市值与市销率PS估值的全球估值中处于什么位置。

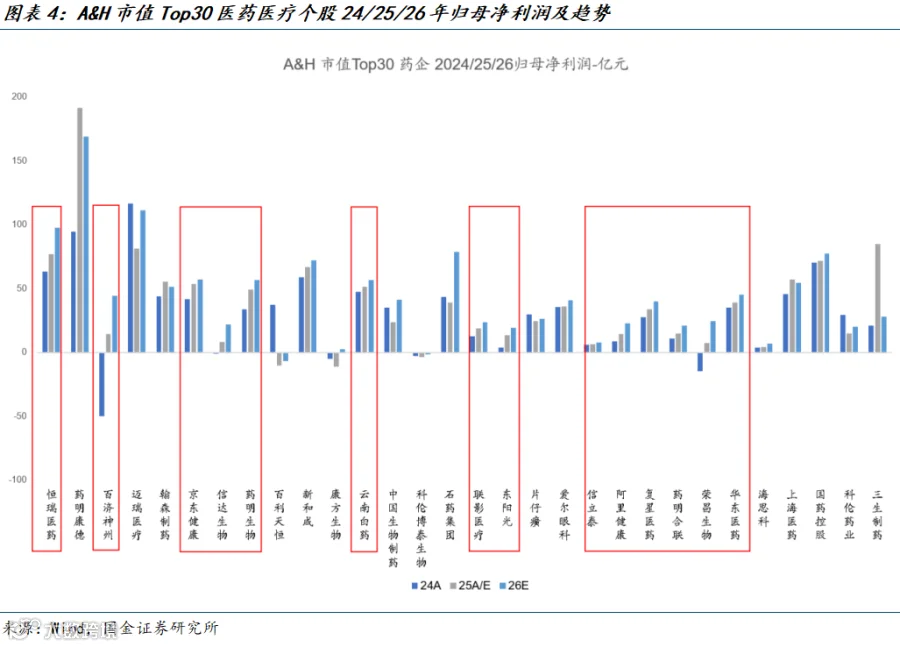

下图我们根据万得一致预期归母净利润中位数与已经发布年报的数据,梳理了A股与港股医药医疗股市值Top30个股的2024/25/26归母净利润及其增长态势。我们用红框标出的,为连续3年向上增长的个股。

下图我们梳理了全球市值Top60的医药医疗股的营收、最新市值(2026年3月31日值)以及PS估值。我们可以看到,中国药企龙头不但跻身全球Top60市值,并且,处于成长期的中国创新药龙头的估值与美国成熟龙头的估值正在接近中。

英矽智能

英矽智能重磅BD总额近75亿美元,AI平台创新种子产出提速元年

3月29日,港股AI制药公司英矽智能官网宣布,其与礼来达成药物发现合作,这项合作将利用英矽智能的AI引擎加速多个治疗领域中新型疗法的发现与开发。根据协议,礼来将获得一项全球独家许可,用于开发、生产和商业化针对特定适应症、目前处于临床前开发阶段的、具有潜在“同类最佳”水平的新型口服治疗药物。此外,英矽智能与礼来还将围绕礼来选定的靶点开展多项研发项目合作,结合英矽智能先进的 Pharma.AI 平台能力与礼来在研发推进与疾病领域的深厚专长,共同加速创新候选药物的发现。

这是2026年3月,英矽智能公告的第三个BD(开发或授权合作交易)交易,也是公司2026年第二个单月3项BD交易的月份,1月亦有3笔BD发生。我们看到,英矽智能凭借其领先AI驱动药物研发平台的高效产出,BD合作收入已经进入提速元年。

1月5日,与施维雅就肿瘤领域项目达成多年期研发协议,总金额高达 8.88 亿美元,拉开 2026 年全球 BD 交易序幕。1月20日,与复星医药旗下的衡泰生物就新型 NLRP3 抑制剂 ISM8969 达成逾 5 亿港元的共同开发协议。1月27日,与齐鲁制药达成一项总金额达 1.2 亿美元的药物研发战略合作,该合作聚焦于心血管与代谢类疾病的小分子抑制剂开发。2月10日,与康哲药业在中枢神经系统、自身免疫疾病领域达成合作。

3月24日,与日本 ASKA 制药达成合作,共同开展女性健康创新靶点发现。3月26日,与元羿生物扩大 CNS 领域研发合作,总额最高为 9475 万美元;3月30日,与礼来达成总额最高可达约 27.5 亿美元的合作,其中首付款 1.15 亿美元,这项合作将利用英矽智能的 AI 引擎加速多个治疗领域中新型疗法的发现与开发。

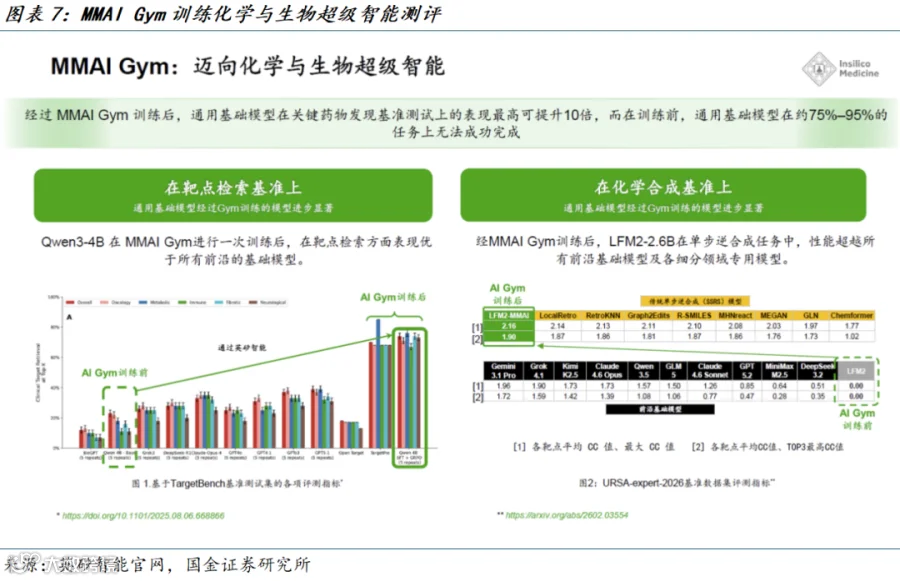

据公司官网年报业绩资料,英矽智能正在探索一种更具扩展性的前沿基础模型合作模式:通过其垂类医药模型、专有数据集、科学推理数据与MMAI Gym训练体系,对外部前沿基础模型进行生物与化学智能增强。下图分别展示了这一能力提升路径,即通过多学科数据、专有推理资产、实验验证奖励模型及离线/在线强化学习训练,使通用模型获得更强的靶点检索、分子设计与化学合成能力;以及,此创新开发模式的模型增强结果,即经MMAI Gym训练后,大模型在靶点搜索与化学合成等关键药研基准测试上实现显著提升。

我们认为,这一模式的战略意义在于:一方面,它为英矽带来更多与前沿通用大模型合作的机会,使其成为“科学智能增强层”的关键提供方;另一方面,在持续训练和协同优化通用模型的过程中,英矽自身垂类模型的能力也将同步增强,形成更强的数据飞轮与模型飞轮。其最终结果,不只是合作扩张,而是创新种子产出效率进一步提升,体现出一种兼具开放性、可扩展性与商业化潜力的强强合作共赢路径。

礼来收购Centessa

63亿美元押注中后期资产,CVR结构重塑BD范式

2026年3月,礼来宣布以约63亿美元收购 Centessa Pharmaceuticals,并通过CVR(或有价值权利)结构将总交易金额扩展至约78亿美元,获取其以CNS(中枢神经系统)为核心、以orexin(食欲素)受体激动剂为代表的中后期资产组合,重点布局发作性睡病等高未满足需求领域。。该交易并非单一资产收购,而是围绕“中后期潜力资产+结构化对赌”的组合布局:一方面锁定具备较高成功概率与商业化潜力的资产,补充未来收入来源;另一方面通过CVR机制将部分对价与关键里程碑挂钩,实现风险与回报的动态分配。整体来看,该交易反映出大型药企BD逻辑正由“单点重仓式收购”转向“分阶段风险管理+资产组合优化”,CVR等结构化工具正在成为主流配置方式,中后期资产因其“成功率与成长性平衡”特征,正成为当前资本配置的重要锚点。

在交易结构上,此次并购的关键在于CVR(或有价值权利)的使用:将部分对价与关键临床及监管里程碑绑定,即买方仅在资产达到预设进展(如临床成功或获批)时才支付额外对价,从而将不确定性部分后置并实现风险与收益的动态分配。这一结构使礼来在锁定中后期资产的同时,有效控制前期资本支出与失败风险。相比传统一次性高溢价收购,CVR既保留了对潜在blockbuster的上行敞口,又避免了估值前置带来的错配问题,体现出大型药企在不确定环境下更精细化的资本配置思路。

从资产选择看,中后期项目正成为当前BD的“最优风险收益区间”:相较早期资产,其临床路径与机制风险已显著降低;相较已商业化资产,又具备更高的成长弹性与估值重塑空间。

本次收购中,Centessa最具价值的资产为其orexin(食欲素)受体激动剂项目,主要用于治疗发作性睡病。该机制直接作用于睡眠-觉醒调控的核心神经通路,相较传统对症治疗(如中枢兴奋剂或GABA通路调节),更接近疾病本源机制,具备潜在疾病改善“disease-modifying”特征。

当前发作性睡病市场仍以控制症状为主,长期存在疗效不稳定、副作用及依从性问题,而orexin通路作为近年来被反复验证的关键靶点,一旦在中后期临床中获得稳定疗效与安全性验证,有望重塑该领域治疗标准。

整体来看,该交易所代表的不仅是一笔并购事件,更是BD逻辑的阶段性变化:交易不再围绕单一资产或单一时间点展开,而是通过结构化工具实现“风险分层+收益分层”的组合管理。我们认为,随着临床成功率边际下降与资本成本上升,类似CVR结构与中后期资产导向的交易将持续增加,未来BD竞争的关键,不仅在于“买什么”,更在于“如何买”。

三、本周观点

产业观点

算力范式重构叠加创新供给崛起,中国创新药迈入全球价值兑现新阶段

我们认为,以TurboQuant为代表的低比特量化技术正在实质性压缩AI算力门槛,使得“本地化模型+高敏数据”成为医药研发的新基础设施,从而推动算力由集中走向分布、由资本密集走向效率驱动。同时,中国创新药在过去十余年完成从0到1的技术积累,已在2025年报中体现为盈利能力修复与商业化兑现,并在2026年一季度通过超600亿美元BD交易集中爆发,验证其在全球产业链中的“供给端优势+性价比优势”。AI算力范式变革与中国创新供给能力提升形成共振,将推动全球创新药生态从“欧美研发主导”加速向“中国研发+全球商业化”结构迁移,行业进入以BD驱动现金流、以技术驱动估值重构的新阶段。

四、产业链数据更新

产业链

新药获批上市、申报上市、跨国授权交易情况

2026年2-3月,共计8款新药获CDE批准上市,其中4款为国产药物,4款进口药物。同时,共有26款创新药申报NDA,其中19款为国产药物,7款为进口药物。同时,共21个创新药相关跨国交易,涵盖授权/许可、合作、期权等不同形式。

风险提示:汇兑风险;国内外政策风险;投融资周期波动风险;并购整合不及预期的风险。

+

往期报告专题

💰【第1期】CNPV优先审评卷出天际,细胞基因疗法进军慢病再拓空间

📌关键词:FDA优先券、FDC、CGT

📔报告请点击:产研周报(医药) | CNPV优先审评卷出天际, 细胞基因疗法进军慢病再拓空间

💰【第2期】Paradromics进临床,脑机赛道渐热;雅培百亿量级买Exact,数据淘金浪起

📌关键词:脑机、细胞治疗、数据生态

📔报告请点击:产研周报-医药 | Paradromics进临床,脑机赛道渐热; 雅培百亿量级买Exact,数据淘金浪起

💰【第3期】AI遇到基因剪刀,创新飚速;小核酸进军慢病,如箭在弦

📌关键词:小核酸、科技交叉、慢病

📔报告请点击:产研周报-医药 | AI遇到基因剪刀,创新飚速;小核酸进军慢病,如箭在弦

💰【第4期】NDAA落地在即,CXO待飞;Wave、Kymera一柱擎天,小核酸、PROTAC爆燃

📌关键词:小核酸、NDAA国防预算法案、CXO

📔报告请点击:产研周报-医药 | NDAA落地在即,CXO待飞;Wave、Kymera一柱擎天,小核酸、PROTAC爆燃

💰【第5期】美国药价变天,中国创新药崛起时;全球并购恒强,下一重磅或在慢病CNS

📌关键词:降价、中国创新、慢病

📔报告请点击:产研周报-医药 | 美国药价变天,中国创新药崛起时;全球并购恒强,下一重磅或在慢病CNS

💰【第6期】AI落地医疗,Claude比拼ChatGPT垂类角逐火爆;年度新药获批量,中国首超美国,重磅BD持续

📌关键词:JPM、AI新生态、中国创新

📔报告请点击:产研周报-医药 | AI落地医疗,Claude比拼ChatGPT,垂类角逐火爆;年度新药获批量,中国首超美国,重磅BD持续

💰【第7期】Illumina十亿细胞图谱,揭开生命“因果”;监管推进创新再加快,CXO需求强增长

📌关键词:十亿细胞图谱 、AI数据 、CXO

📔报告请点击:产研周报-医药 | Illumina十亿细胞图谱,揭开生命“因果”;监管推动创新更快,CXO恒强

💰【第8期】AI基建大时代,研发转场,医药格局将变

📌关键词:AI基建、五层蛋糕、医药变局

📔报告请点击:产研周报-医药 | AI基建大时代,研发转场,医药格局将变

💰【第9期】AlphaGenome首次揭开基因“暗物质”;中美创新药,监管比拼“全球首发”

📌关键词:非编码基因、CDMO、小核酸

📔报告请点击:产研周报-医药 | AlphaGenome首次揭开基因“暗物质”;中美创新药,监管比拼“全球首发”

国金产业研究中心

为企业客户提供全方位的“产业+金融”研究服务