AI服务器的每一次迭代,远不止是芯片算力的简单跃升。当更多GPU、CPU、高带宽存储器以及高速网络芯片被整合进同一套系统时,供电架构、互连方式与散热体系也必须随之协同进化。

2026年1月,英伟达继Blackwell之后发布了下一代AI计算平台——Vera Rubin,正是这种系统性变革的典型代表。它并非单一芯片,而是一套面向大规模模型训练、推理及智能体AI的机架级计算平台,由Vera CPU、Rubin GPU、NVLink高速互连及网络系统共同构成。

英伟达同时确认,Rubin平台已进入全面量产阶段。

随着计算与网络部件的功率密度持续提升,英伟达开始将液冷技术从GPU、CPU等少数高热元件,扩展至整套计算与网络系统。

2026年6月21日,英伟达宣布,Rubin一代AI基础设施已在系统内部实现100%液冷覆盖:所有计算芯片及网络组件均接入闭式液冷回路,不再依赖系统风扇。同时,该液冷系统可在45℃供液温度下稳定运行。

这使其成为全球首个在计算与网络层面实现全液冷的AI基础设施架构,也标志着AI数据中心正加速迈入全液冷时代。

比温泉水温度更高的冷却液,却能有效冷却新一代高功率AI系统——这意味着,液冷正在从“针对几颗芯片降温”的局部方案,演进为覆盖芯片、服务器、网络、机柜、管网及数据中心冷源的全链条系统工程。

冷板、通用快速断开接头(UQD)、分配歧管(Manifold)、冷却液分配单元(CDU)、液冷泵、密封材料、冷却液及室外冷源,一条围绕AI基础设施的新兴液冷产业链正在加速成形。

一、100%液冷,到底意味着什么?

首先需要厘清一个概念:“100%液冷”指的是Rubin计算与网络系统内部的高发热部件已全部采用液体冷却,但这并不代表2026年所有AI服务器乃至整座数据中心都已彻底舍弃风冷。

目前行业仍处于风冷、风液混合与全液冷并存的过渡阶段。传统冷板式液冷通常主要覆盖GPU和CPU,而服务器内部的内存、网络芯片、电源及其他组件仍可能依赖风扇散热。当液冷进一步延伸至交换芯片、网卡、数据处理单元(DPU)以及其他网络部件后,单台服务器及单个机柜所需的冷板、快速接头、管路及流量控制节点都将相应增多。

100%液冷所带来的变化,不仅体现在液冷服务器数量的增长上,还反映在单机柜液冷覆盖率的提升、零部件数量的增加,以及系统复杂度与可靠性要求的同步上升。液冷也正从以往服务器的可选配置,逐步转变为芯片平台、整机柜及数据中心在规划之初就必须纳入考量的基础架构。

二、AI服务器为何越来越依赖液冷?

传统数据中心主要依赖空气进行散热。服务器风扇将芯片产生的热量排入机房,精密空调再将热空气冷却,最终通过冷水机组、冷却塔或室外冷源将热量排出。这套体系在过去相当成熟,但其有效运转依赖于一个前提:机柜的功率密度和热流密度不能过高。

随着GPU、CPU、高带宽存储器及高速网络芯片集中部署于同一机柜,AI服务器及整机柜的功耗持续攀升。空气密度低且比热容有限,在有限空间内能够带走的热量存在明显上限。若继续提升风量,不仅会增大风扇与空调的能耗,还会引发噪声、振动、局部过热及机房空间紧张等问题。

液冷则将散热对象从“整个机房的空气”转变为“芯片及高发热部件”。冷却液通过冷板直接靠近热源,将热量快速传导至CDU,再输送至室外冷源,大幅缩短了传热路径。据中国信通院测算,2024年我国智算中心液冷市场规模约为184亿元,同比增长66.1%;预计到2029年有望达到约1300亿元。这表明,液冷正从少数超算与示范项目,加速迈向AI服务器及智算中心的大规模部署阶段。

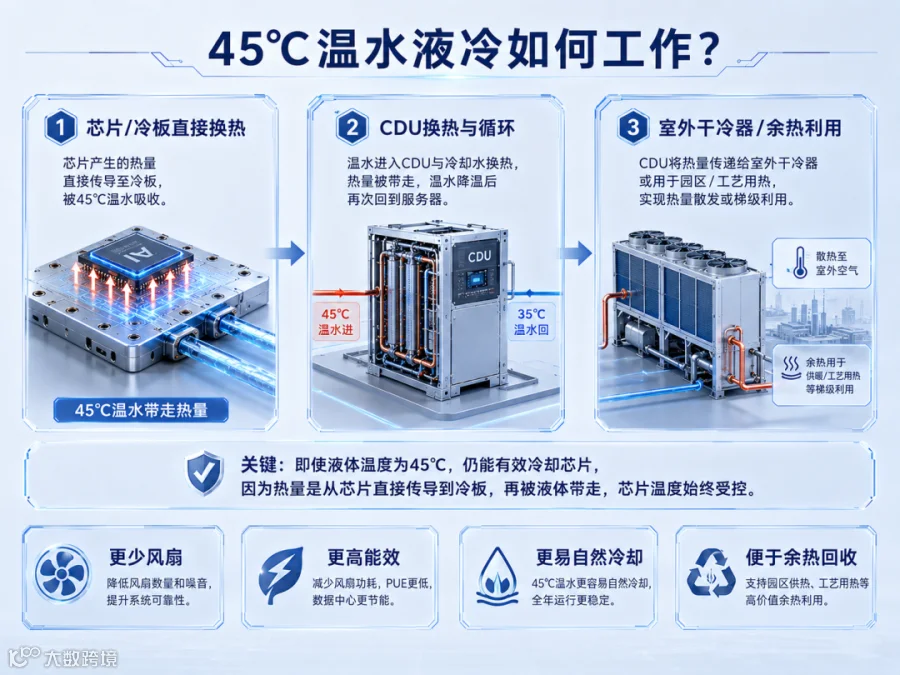

三、45℃的冷却液,为何仍能有效降温?

降温并不要求冷却液本身温度极低,只要其温度低于芯片工作温度,且芯片至冷却液之间的热阻足够小,即可持续带走热量。

在冷板式系统中,芯片热量经由导热界面材料传递至金属冷板,再被冷板内部流动的冷却液带走。由于冷板紧贴热源,传热路径远短于“芯片—空气—空调”模式,因此即便供液温度达到45℃,仍能有效控制芯片温度。

高温水液冷还具备两项重要附加价值。

其一,有助于延长自然冷却的可用周期。在诸多气候条件下,45℃的液冷回路可直接借助干冷器与室外空气进行热交换,从而减少压缩式冷水机组的运行时间。

其二,更利于余热回收利用。温度较高的回水更容易被用于建筑供暖、生活热水供应或工业预热等场景。

但液冷并不等同于“零耗水”。服务器二次侧通常采用闭式循环,冷却液可重复使用;数据中心最终的实际水耗,仍取决于一次侧选用干冷器、闭式冷却塔还是蒸发式冷却塔。

因此,未来对数据中心的评价维度将不仅限于电能使用效率(PUE),还需纳入水资源使用效率(WUE),即单位IT用电量对应的水消耗量。我国已发布数据中心水资源使用效率国家标准GB/T 32910.6—2025,水资源管理正成为数据中心规划与运维中的关键考核指标。

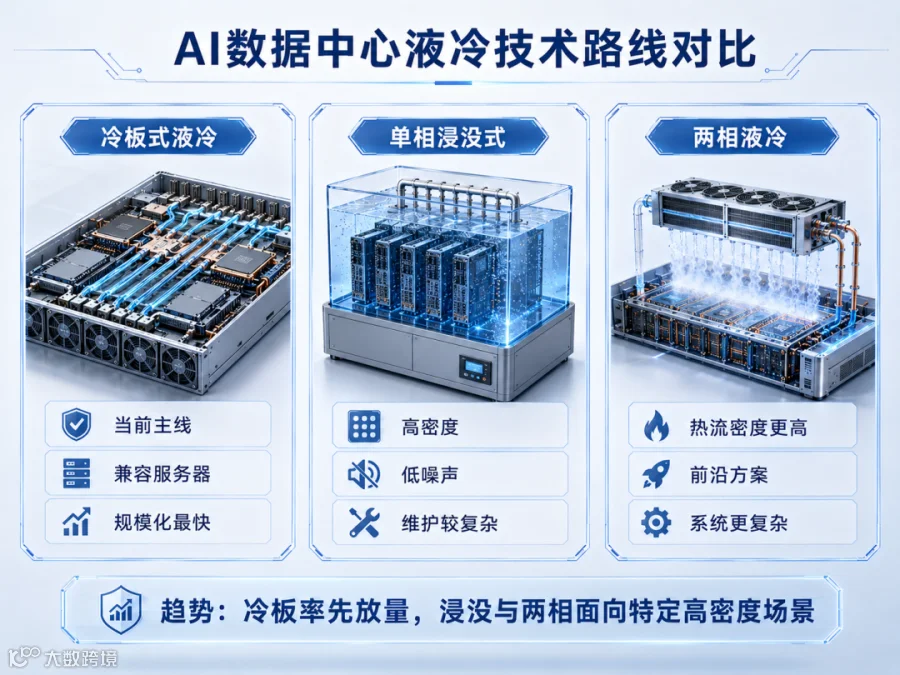

四、冷板、浸没还是两相液冷?

目前数据中心主要形成三条液冷技术路线。

冷板式液冷:当前规模化主力路径

冷板式液冷是在GPU、CPU等高发热器件表面安装金属冷板,使水或水基冷却液在内部微通道中循环流动。冷却液经由软管和快速接头接入机柜Manifold,再由CDU完成换热、泵送、过滤、定压及监测等环节。其优势在于与现有服务器架构兼容性较好、维护方式成熟、产业链配套完善,既适用于新建数据中心,也适合部分存量机房改造。

其主要挑战包括:冷板表面温度均匀性问题;管路及冷板内部的流阻控制;快速接头的密封可靠性及插拔寿命;铜、铝、密封材料与冷却液之间的化学兼容性;以及水质、腐蚀和微生物滋生等管理难题。

单相浸没式液冷:面向超高密度场景

单相浸没式液冷将服务器或计算板直接浸入绝缘冷却液中,冷却液在整个工作过程中保持液态。该方式可省去服务器风扇,提升设备部署密度并降低噪声。但其实现需对服务器结构进行重新设计,同时须解决冷却液与PCB、塑料、橡胶、线缆及光学器件间的长期材料兼容性,以及维护、清洗和液体回收等操作层面的问题。

两相液冷:面向更高热流密度的前沿探索

两相液冷利用工质沸腾汽化吸热,再经冷凝回流完成循环,具备更强的散热能力。然而,其对工质的环保性能、系统密封性、压力控制、冷凝结构及长期运行可靠性要求极高,目前仍主要应用于高端计算领域和示范性项目。

未来更可能形成的产业格局是:冷板式率先实现大规模部署,单相浸没式主要服务于特定高密度场景,而两相液冷则面向下一阶段极限散热需求。

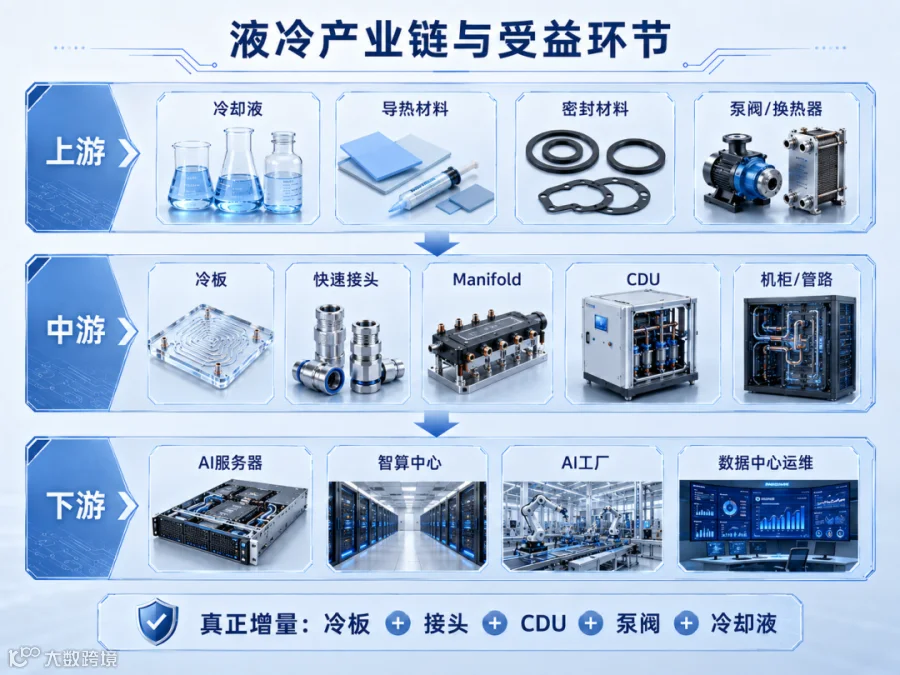

五、100%液冷首先利好哪些材料和设备?

冷板与导热界面材料

冷板是芯片热量进入液冷回路的第一道环节。当液冷覆盖范围从GPU、CPU扩展至网络芯片、DPU及其他部件后,单机柜所需的冷板数量将显著增加。

冷板的技术壁垒不仅在于铜或铝材质的导热性能,还涉及微通道结构设计、流量与压降的平衡、焊接与密封可靠性、表面平整度与耐压能力、内部洁净度控制,以及批量制造的一致性与良率。

芯片与冷板之间还需依赖导热界面材料。即便液冷系统散热能力强劲,若芯片与冷板间的接触热阻过高,仍可能产生局部热点。

通用快速断开接头(UQD)、分配歧管(Manifold)及液冷管路

通用快速断开接头(UQD)承担服务器节点与液冷管网之间的快速连接与维护操作,关键性能指标包括低泄漏率、低压降、盲插容差、高插拔寿命及材料兼容性。

分配歧管(Manifold)则负责将冷却液均匀分配至各服务器或冷板,并汇集回流液体。机柜功率越高,对支路流量平衡和低压降设计的要求也越严格。

液冷管路连接冷板、UQD、Manifold及冷却液分配单元(CDU),需兼顾耐压、耐弯折、低渗透、低析出及内壁洁净度,以防堵塞、腐蚀和冷却液性能劣化。

冷却液分配单元(CDU)、液冷泵、阀门和换热器

CDU是液冷系统的核心枢纽,负责隔离数据中心一次侧冷源与服务器二次侧回路,并完成换热、泵送、过滤、定压、补液及控制功能。随着AI机柜功率等级提升,CDU正朝着更高功率密度、模块化设计和冗余配置方向发展。

液冷泵、板式换热器、控制阀、流量计、压力传感器及漏液检测设备,也将随着系统功率和节点数量的增长而迎来更大需求。

冷却液与密封材料

冷板式液冷目前主要采用纯水、乙二醇或丙二醇基配方液。除了换热能力,冷却液还需具备低电导率、耐腐蚀、抑菌、低泡沫及长期化学稳定性等特性。浸没式液冷则使用非水绝缘液体,主要包括碳氢类、硅基类和氟化类冷却液。

不同技术路线对应不同的材料体系。Rubin所采用的冷板式液冷方案,并不意味着所有硅基或氟化浸没冷却液供应商都会同步直接受益。

一次侧冷源与智能运维

45℃温水液冷方案将扩大干冷器、闭式冷却塔、板式换热器及余热回收系统的应用空间。同时,液冷系统在实际运行中还需完成管路冲洗、洁净度控制、加液、排气、水质监测及长期维护等操作。

因此,液冷行业最终的竞争焦点并非单一冷板的性能,而是从芯片到室外冷源全链条的系统级可靠性与工程能力。

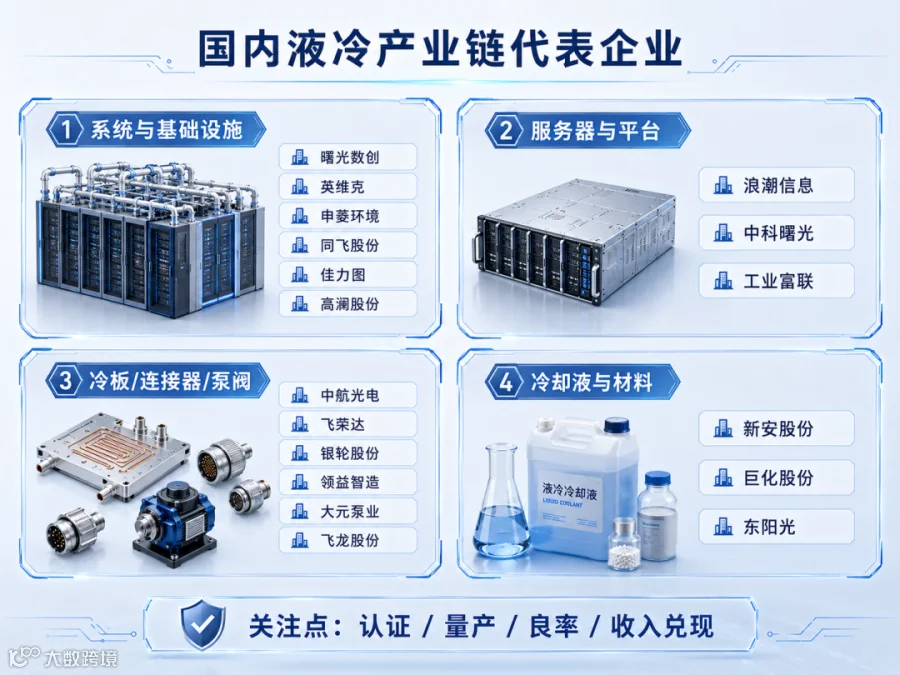

六、国内有哪些真正的核心企业?

国内液冷产业已覆盖系统集成、服务器、冷板、连接器、CDU、泵阀及冷却液等主要环节,但各企业在产业化进程上存在显著差异。

1. 液冷基础设施与系统方案

曙光数创是国内较早实现数据中心液冷产业化的企业,已形成C7000冷板液冷、C8000浸没相变液冷、模块化数据中心及系统集成服务。其与中科曙光在服务器、算力系统及液冷基础设施层面形成协同,可提供架构设计、产品交付、部署调试及运维等全栈服务。2025年,公司营业收入同比增长74.29%,冷板液冷渗透率提升成为其业务增长的重要驱动力之一。

英维克已构建涵盖冷板、快速接头、Manifold、CDU、机柜、冷却液、管路及冷源的端到端产品体系。2025年OCP全球峰会期间,公司展示了为Google规格定制开发的CDU,表明其液冷产品已进入国际头部客户的技术生态。

申菱环境业务覆盖冷板、快速接头、Manifold、预制管网、液冷机柜、CDU及室外冷源,并提供规划、安装与运维服务。

除上述三家外,同飞股份、佳力图、高澜股份和依米康也在不同环节形成了液冷系统能力。同飞股份覆盖CDU、Manifold、预制管路、干冷器、集成冷站及浸没箱体;佳力图拥有机架式和机柜式CDU及冷板液冷方案;高澜股份提供面向算力设备的液冷系统与运维服务。

2. 服务器与整机柜平台

浪潮信息、中科曙光和工业富联是推动液冷规模化的重要服务器及制造平台。

浪潮信息持续推进“All in液冷”战略,其液冷服务器已在互联网、科研等场景实现批量部署,但公司也明确表示,当前服务器市场仍以风冷为主,液冷数据中心尚处于快速导入阶段。中科曙光通过曙光数创构建冷板和浸没相变液冷生态。工业富联则依托AI服务器及整机柜的规模化制造能力,与头部客户共同推进下一代AI服务器及液冷技术的联合研发。

服务器企业掌握整机架构、供应商认证及采购接口,是冷板、接头、CDU和管路能否实现规模放量的关键环节。

3. 冷板、连接器与精密部件

中航光电在国内液冷连接器和冷板组件产业化方面进展较为突出。据公司披露,其液冷连接及液冷板组件已在全球头部客户处实现规模化应用。

飞荣达重点布局服务器冷板、液冷模组及综合热管理方案,相关冷板可满足单点800W以上的散热需求。

银轮股份正将汽车热管理和换热器的大规模制造能力向数据中心迁移,已明确定位为数据中心液冷模组零部件供应商。

领益智造通过收购立敏达切入UQD、Manifold、服务器冷板、光模块冷板及相变液冷模组领域,其控股子公司已向北美算力头部客户持续批量交付产品。

大元泵业主要布局数据中心液冷泵。随着CDU向更高功率发展,液冷泵的低泄漏、耐腐蚀、可靠性及冗余运行能力将成为重要技术壁垒。

飞龙股份、鼎通科技、荣亿精密、永贵电器和胜蓝股份等企业也在布局液冷泵、连接器、UQD结构件或散热组件,但目前产业化阶段从产品研发、客户验证到批量交付不等,不宜全部视为同等级别的龙头。

4. 冷却液与功能材料

新安股份依托有机硅产业链开发硅基浸没式冷却液,已实现从实验室研发向商业项目应用的跨越。

巨化股份在氢氟醚、全氟聚醚、氟树脂及氟橡胶等液冷相关材料领域均有布局,但公司同时提示,液冷技术路线和冷却液品种尚未完全定型,当前仍以产品储备和市场拓展为主。

东阳光正在布局冷板模组、CDU、氟化冷却液及浸没式系统。其液冷工厂已完成冷板模组全工序试生产,规划形成冷板和CDU制造能力,但后续仍需观察客户认证、产能利用率和收入兑现情况。

材料企业能否真正受益,最终取决于所对应技术路线的放量节奏,以及产品能否通过长期兼容性、环保性和可靠性验证。

5. 下游数据中心运营

润泽智算等数据中心运营商是液冷技术落地的重要推动者。公司已在多个园区规模应用冷板式液冷,并推进超大规模液冷智算集群建设。下游运营商的采购决策与运行数据,将最终验证液冷系统的节能效果、可靠性和全生命周期成本。

七、谁能真正获得产业红利?

液冷企业的数量正迅速增长,但“拥有液冷产品”并不等同于已真正享受到产业红利。

真正的受益者需跨越五道关键门槛:

第一,进入GPU厂商、服务器制造商、云服务商或数据中心运营商的认证体系。

第二,从送样测试阶段迈进至持续批量订单阶段。

第三,在大量冷板、接头和管路节点组成的复杂系统中维持较低的故障率。

第四,具备稳定的产能保障、成本控制能力以及全球交付能力。

第五,液冷业务能够形成可独立核算的收入与利润。

随着液冷从定制化项目走向标准化规模制造,普通冷板、管路等环节可能面临价格竞争压力。但高可靠性快速接头、大功率CDU、核心液冷泵、冷却液配方、系统控制方案以及全生命周期运维服务,依然具备较高的技术壁垒。

结语

Vera Rubin将液冷覆盖范围从GPU和CPU扩展至整个计算与网络系统,其所传递的信号十分明确:AI散热正从局部部件升级,迈入整机柜与AI工厂协同设计的全新阶段。

真正的受益者也不仅限于冷板制造企业,快速接头、Manifold、CDU、液冷泵、密封材料、导热界面材料、冷却液、干冷器及智能控制系统等环节,都将随着液冷覆盖范围的扩大而获得增量空间。

但100%液冷时代不会在一夜之间覆盖所有数据中心。现阶段最值得关注的,并非哪家企业最早宣布“布局液冷”,而是谁已通过客户认证、实现批量交付,并能在数万台服务器规模的部署及多年运行周期中保持稳定可靠的性能。

液冷改变的,远不止芯片如何降温——

它正在重新定义一座AI工厂中,算力、电力、水与热量应当如何协同管理。