财联社6月25日电,早盘存储芯片概念大幅高开,太极实业一字涨停创历史新高,佰维存储等多股涨超4%。午后行情持续升温,北京君正20cm涨停,股价再创历史新高。截至收盘,中微半导20%涨停,长电科技、红板科技等相继封板。

这场由大洋彼岸一份财报点燃的行情,正在将存储芯片这个“半导体周期品”推向前所未有的高度。

素材来源:@财联网

市场全景:六巨头同日齐创新高

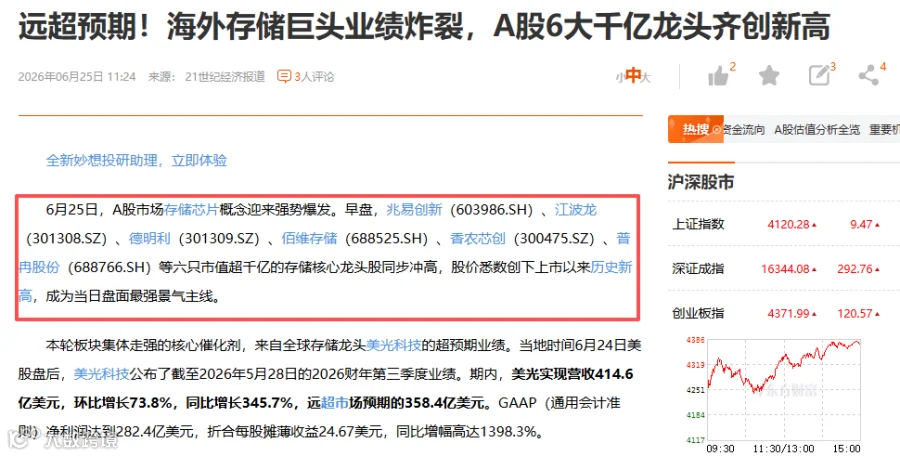

6月25日,A股存储芯片板块迎来久违的集体爆发。早盘,太极实业一字涨停,雅克科技、佰维存储、江波龙、兆易创新涨超4%,同有科技、深科技、大普微等涨幅靠前。

午后行情进一步扩散——北京君正午后20cm涨停,股价创历史新高;此前中微半导、中京电子、长电科技、太龙股份等多股已相继涨停。兆易创新、江波龙、德明利、佰维存储、香农芯创、普冉股份等六只市值超千亿的存储龙头股同步冲高,股价悉数创下上市以来历史新高。

相关ETF方面,科创芯片ETF汇添富(588750)涨2.47%,芯片ETF广发(159801)涨1.95%。中证芯片产业指数上涨4.21%。

素材来源:@21世纪经济报道

核心催化剂:美光财报“炸裂”,净利润暴增近14倍

本轮板块集体走强的核心催化剂,来自全球存储龙头美光科技的超预期业绩。

当地时间6月24日美股盘后,美光科技公布了截至2026年5月28日的2026财年第三季度业绩:营收414.6亿美元,环比增长73.8%,同比增长345.7%,远超市场预期的358.4亿美元。去年同期这一数字仅为93亿美元。

GAAP净利润282.4亿美元,折合每股摊薄收益24.67美元,同比暴增1398.3%。调整后每股收益25.11美元,市场预期仅20.78美元。毛利率高达84.9%,上一财季为74.9%,去年同期仅39%。

更令市场振奋的是业绩指引——美光预计第四财季经调整营收490亿美元至510亿美元,大幅高于市场预期的432.4亿美元。预计第四财季资本支出约为100亿美元,2026财年全年资本支出约为270亿美元。

财报发布后,美光科技盘后股价一度大涨16%。美股芯片股盘后全线上涨:西部数据涨超11%,闪迪涨超10%,高通涨超10%,希捷科技涨超8%。

超级周期:从“季度谈”到“月度调”,价格近乎失控

存储芯片的价格涨幅,已经超出了绝大多数人的预期。

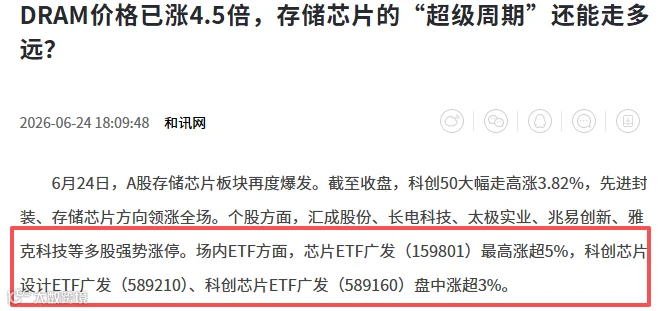

DRAM价格从2025年三季度到2026年二季度涨了约4.5倍。市场研究机构Sigmaintell(群智咨询)最新报告显示,2026年第二季度消费性DRAM与NAND价格全面走高——LPDDR5X 12GB内存颗粒价格较第一季度大涨89%,LPDDR4X 4GB上涨75%,SSD均价上涨约50%,UFS闪存涨幅最高达100%。

据TrendForce数据,2026年一季度一般型DRAM合约价环比提升93%至98%,NAND Flash合约价环比提升85%至90%。长城证券指出,二季度DRAM合约价预计仍将环增58%至63%,NAND合约价将环增70%至75%。

利基型产品涨幅更为惊人。TrendForce预测,2026上半年NOR Flash合约价平均累积涨幅将达100%至120%,SLC NAND涨幅达130%至150%。

涨价的根源在供给端。三星、SK海力士、美光三大原厂已将70%的新增/可调配产能倾斜至HBM,但HBM产能缺口仍达50%至60%。杰富瑞报告指出,若不计中国厂商,2026年全球存储bit supply预计仅增长7%至8%,主要来自制程迁移,而非新增晶圆产能。

素材来源:@和讯网

行业共识:供需紧张将延续至2027年之后

美光CEO桑杰・梅赫罗特拉在财报电话会上明确表示:“受全产业链人工智能需求叠加供给端结构性约束影响,我们预计供需紧张格局将持续至2027自然年之后。”

这一判断已成为全球头部企业的产业共识:

英伟达创始人黄仁勋直言,存储供应短缺远未结束,整个行业供应链从晶圆制造到封装测试均陷入供给紧张,这一状况还将持续数年。

SK集团董事长崔泰源近期公开表态,存储供应瓶颈可能持续到2030年,SK海力士计划未来五年内将整体产能翻倍。

摩根士丹利6月16日研报指出,受AI数据中心需求持续增长推动,存储全产业链短缺局面或至少持续至2028年。

机构展望:存储从“周期品”迈向“战略核心资产”

长城证券指出,美光这份财报将为全球半导体景气周期提供坚实的业绩锚,进一步验证AI算力产业链的盈利兑现能力。

摩根大通近日发布研报表示,本轮存储超级周期将“更高、更长”,存储正从传统的周期性大宗商品向AI基础设施的战略核心资产转型。摩根大通将2026至2028年全球存储市场总规模预测较3月模型上调37%至53%,预计2028年TAM将达1.7万亿美元。

据IDC数据,全球DRAM营收在2025年突破1500亿美元后,预计2026年市场有望增至5607亿美元以上,同比增长272%。NAND营收也有望从2025年的671亿美元增至2026年的2890亿美元,同比增长331%。

招商证券指出,当前具备约束力的长协订单持续落地,为存储企业的业绩能见度与增长确定性提供显著保障。

风险提示:存储芯片行业历史上呈现显著的周期性波动特征,供给与需求终将走向平衡。本文内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。

联系方式:

电话:010-85892738 / 15201060692

地址:北京市朝阳区东三环中路39号

邮箱:mailto:fghq@fuguo.cc

官网:https://www.fuguojituan.com/