欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

下半年产业链利润将进一步向“海风+出海”双主线集中的企业倾斜。

整机领域,金风科技凭借9.57GW海外在手订单及海风市占率第一的优势,全年业绩高预期;明阳智能若无法在下半年实现海外订单突破,全年业绩将大幅跑输行业。

海缆环节随着重点项目的落地,业绩有望步入兑现期。

事件:风电龙头公司一季报梳理。

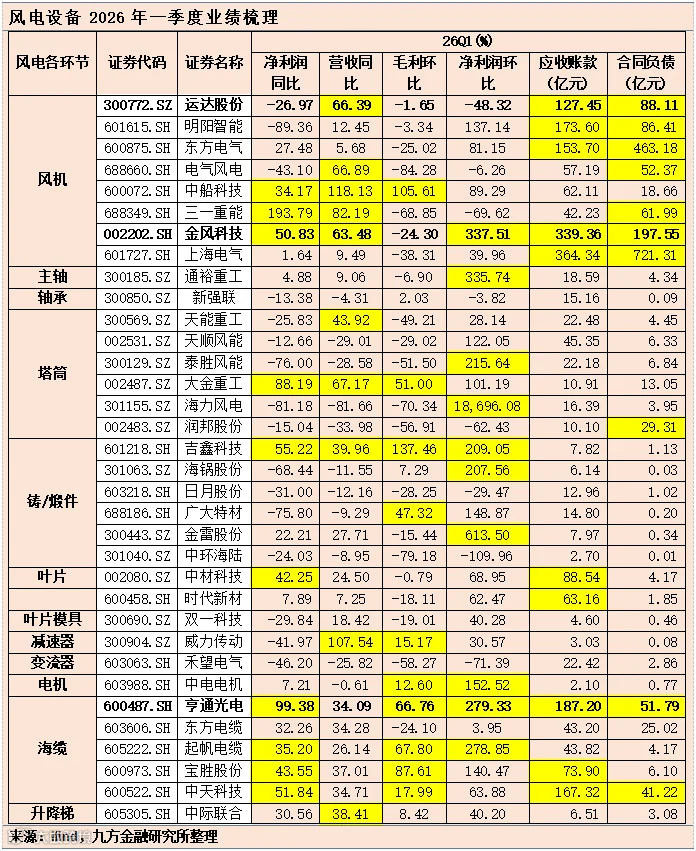

点评:2026年一季度,风电设备行业在延续增长势头的背景下,呈现出显著的“增速放缓、内部分化”特征。行业整体实现了“开门红”,但增长动能已从2025年的爆发式增长转向平稳。

一季度业绩报告显示,风电产业链各环节企业业绩呈现显著分化,整机与零部件、龙头企业与二三线厂商的境遇截然不同。

整机环节:金风科技引领盈利修复,但行业冷暖不一

行业龙头金风科技的一季报表现极为亮眼,成为市场关注焦点。公司2026年第一季度实现营业收入154.85亿元,同比增长63.5%;实现归母净利润9.07亿元,同比增长59.6%,业绩超市场预期。

其核心驱动力在于风机销售量的爆发式增长和盈利能力的修复。

一季度,金风科技风机销量达6.04GW,同比飙升133%,增速远超行业平均水平,预示其市场份额有望进一步提升。更关键的是,其风机毛利率已修复至16%以上,且连续三个季度稳步提升。

这主要得益于前期低价订单基本交付完毕,2025年以来新签订单价格有所回升,以及销售结构向大兆瓦机型的优化(6MW及以上机型占比达91%)。

然而,并非所有整机企业都分享了行业复苏的红利,部分整机企业仍陷入“增收不增利”甚至亏损扩大的困境。

例如,电气风电一季度营收增长66.89%,但归母净利润亏损扩大至-3.221亿元;运达股份营收增长66.39%,但归母净利润下滑45.99%。

这种分化源于历史订单结构差异、成本控制能力以及对海上风电等高价市场把握的不同。

零部件环节:需求拉动显著,盈利弹性更大

上游零部件企业则普遍受益于装机需求的释放,表现出更大的业绩弹性。以海上风电基础主要供应商海力风电为例,其2025年年报显示,风电设备业务收入达45.66亿元,同比暴增248.06%,毛利率提升7.51个百分点至12.74%。其中,桩基、导管架等海风产品收入增速尤为迅猛。

另一家塔筒企业泰胜风能2025年陆上风电装备收入也增长了13.37%。零部件企业盈利改善的核心逻辑是产能利用率随着下游装机放量而快速提升,规模效应显现。

海缆企业一直以来丰厚的在手订单也迎来落地兑现期,以东方电缆为例,公司一季度营收同比增长34.28%,归母净利润同比增长32.26%,毛利率同比提升3.17pct,截至2026年4月21日,东方电缆在手订单为184.12亿元,这也为后续业绩带来强劲支撑。

基金持仓数据梳理

风电板块一季度持仓占总市值比重环比上升至5.08%,提高2.72个百分点,近四个季度分别2.84%、3.32%、3.46%、2.36%、5.08%。具体来看

整机环节上升0.03pct;

塔筒&海桩环节上升0.31pct;

海缆环节上升8.34pct;

铸锻件、结构件环节上升0.36pct;

轴承、滚子环比下降0.92pct;

叶片及材料环节上升0.24pct。

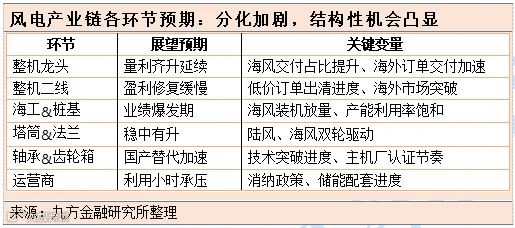

二季度可以关注哪些方向?

根据国家能源局发布的数据,2026年1-3月,全国风电新增并网装机容量为15.77GW,在经历2025年“136号文”引发的抢装潮后,行业需求正回归理性增长轨道。

从结构上看,一季度新增装机几乎全部由陆上风电贡献,达15.55GW,而海上风电新增仅0.21GW。

截至2026年3月底,全国风电累计装机容量已达660GW,同比增长22.4%,与光伏合计装机占全国总装机的比重提升至48.1%,清洁能源主体地位进一步巩固。

尽管装机规模持续扩张,但行业的发电效率和经济效益面临挑战。一季度全国风电平均利用率降至91.4%,对应的弃风率高达8.6%,远超5%的行业警戒线。

这组数据清晰地揭示了当前行业的核心矛盾:装机容量的快速攀升与电网消纳能力、系统调节能力之间的不匹配正在加剧,直接影响了已投运风电场的发电收益和投资回报。

在当前行业背景下,市场的关注焦点已从单纯的装机量增长,转向更具确定性的结构性机会和企业的内生增长能力。

出海拓展:成为业绩增长第二极

国际化是头部企业突破国内增长瓶颈、提升盈利水平的关键战略。金风科技的海外业务已成为重要亮点,截至2026年一季度末,其海外在手订单高达9.57GW,再创新高,占总在手订单比例可观。

中国风电产业链具备全球竞争优势,风机、叶片、齿轮箱产能分别占全球的60%、64%和80%,且价格优势明显。

欧洲能源安全焦虑推动其加速能源转型,预计将投入巨资建设风电项目,为中国企业提供了广阔市场。

零部件企业如泰胜风能,2025年外销收入占比也达到31.05%。

海上风电:中长期增长的确定性赛道

尽管一季度海风装机量不高,但其作为结构性高增长领域的地位毋庸置疑。中国已连续七年成为全球最大海上风电新增市场。

“十五五”规划明确提出“规范有序推进深远海风电开发”,目标到2030年海上风电累计装机规模较“十四五”末实现翻番,超过1亿千瓦。

近期,广东等沿海省份海风项目招标已逐步启动,预示着海风建设节奏将加快。海上风电因其技术门槛高、单机容量大,毛利率通常优于陆上风电,是未来提升整机企业盈利结构的关键。

成本控制与技术进步:盈利修复的基石

面对原材料价格波动,优秀的成本控制能力是企业维持毛利率的关键。

金风科技通过推进轴承等关键部件的国产化替代、与供应商签订长协等方式,力争将全年原材料涨价成本控制在3%以内。

同时,风机大型化是行业降本增效的主线,大兆瓦机型占比提升不仅能摊薄单位成本,也能提高产品售价和毛利率。

此外,齿轮箱、轴承等关键零部件的技术突破和国产化,也是产业链降本的重要方向。

小结

立足二季度,下半年产业链利润将进一步向“海风+出海”双主线集中的企业倾斜。其中海风放量是最大确定性,一季度海上风电仅新增0.21GW,并非需求消失,而是项目建设周期的正常节奏。

2025年核准的多个大型海风项目(广东青洲五六七、江苏大丰、山东半岛南等)将在2026年三季度至四季度集中进入并网阶段。预计2026年全年海风并网规模将达14.9GW,其中下半年占比超过85%。

参考研报

20260427-东吴证券-基于13680支基金2026年一季报的前十大持仓的定量分析:26Q1基金持仓深度-电新重仓Q1总体下降,电动车、光伏、储能、工控板块均下降,风电、电网板块上升