欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

2026年4月2日,美国多名议员联合提出 MATCH 法案草案,旨在通过强制多边协同进一步收紧对华半导体硬件设备的出口管制。

若新规落地,国内成熟制程设备版图已日益完备,先进制程方面国内核心前道设备正处于良率验证期,极限施压势必倒逼晶圆厂加速国产供应商导入验证,加快国产半导体全产业链自主化。

【正文】

2026年4月提出的Match法案,直击前沿设备禁运,全面封锁存量售后。法案主要围绕核心咽喉点设备禁运、对特定实体的全面封锁以及强制多边协同三个维度客观展开。

1)法案突破了以往主要针对特定企业发放审查许可的模式,明确提出了针对芯片制造关键设备的“国家级禁令”。

受限品类在原基础上重点扩充了浸没式DUV光刻机、先进刻蚀与薄膜沉积工具,旨在防范中国利用现有设备层叠多重曝光来实现先进制程量产的路径;法案同时要求行政部门在颁布 60 天内确立新关键技术节点的识别机制。

2)法案明确指定中芯国际、华为、长江存储、长鑫存储及华虹集团为受管制设施,管制效力依法延伸至上述企业的所有附属机构与晶圆代工厂网络。

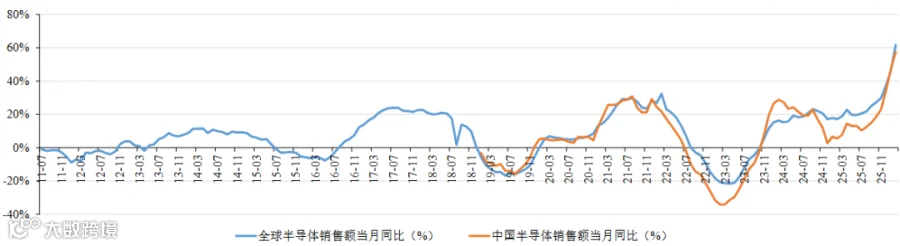

从半导体销售额的角度来看,全球和中国半导体销售额的当月同比降幅已于2023年5月出现收窄趋势,新一轮半导体行业的上行周期由AI驱动。

图:全球与中国半导体销售额同比

来源:东莞证券、九方金融研究所

半导体下游需求分布:消费电子、PC、服务器需求占大头,其他需求包括工业和汽车。AI服务器贡献半导体行业最大增量。

图:全球与中国半导体销售额同比

来源:南京证券、九方金融研究所

2025年9月18日,在华为全联接大会上,华为轮值董事长徐直军畅谈了如何开创计算架构,打造“超节点+集群”算力解决方案来持续满足算力需求,并公布了一系列即将上市和规划中的新品。

昇腾芯片方面,华为面向未来三年,规划了昇腾950PR/昇腾950DT、昇腾960和昇腾970三个系列产品,分别将于2026年第一季度和2026年第四季度,以及2027年第四季度、2028年第四季度上市,围绕算力一年翻一番的节奏,以及更易用、更多数值类型、更高带宽持续演进,持续满足AI算力不断增长的需求。

图:国产AI芯片性能参数

来源:南京证券、九方金融研究所

上轮半导体设备下行周期(1Q17-1Q19):以中芯国际为代表的大陆晶圆厂逆势扩张。

当前,国内晶圆厂仍在积极扩产。中芯国际:2025年资本开支为81亿美元、同比增长10.5%,预计2026年资本开支与2025年相比大致持平。

合肥长鑫:根据天眼查数据,2023年10月长鑫新桥存储技术有限公司发生股权变更,股东新增国家集成电路产业投资基金二期股份有限公司,同时长鑫新桥注册资本由50亿元增至439.24亿元,本次增资完成后,合肥鑫益合升持股比例为33.28%,大基金二期新增出资145.60亿元,持股比例为33.15%。

图:中国大陆12英寸晶圆厂扩产计划

来源:南京证券、九方金融研究所

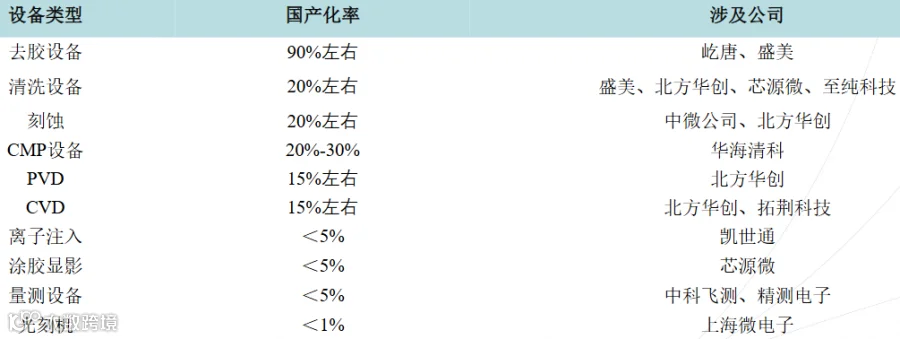

按照国产化率将半导体设备进行分类:

1)国产化率相对比较高:去胶设备(屹唐、盛美)、清洗机(盛美、北方华创、芯源微、至纯科技);

2)国产化率有突破:CMP(华海清科) 、刻蚀(中微、北方华创)、CVD(北方华创、拓荆科技)、PVD(北方华创);

3)国产化率仍处于低位:光刻机(上海微电子)、涂胶显影设备(芯源微)、量测设备(中科飞测、精测电子)、离子注入(先导基电旗下的凯世通)。

图:中国大陆12英寸晶圆厂扩产计划

来源:南京证券、九方金融研究所

参考研报

20260407-东北证券-MATCH法案施压加剧,倒逼国产替代全面提速