欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

随着AI集群从MW级跨越至GW级,传统工频变压器“体积大、效率低、无智能”的短板全面暴露,已成为限制算力密度的物理枷锁。

SST将其升级为高频电力电子系统,依托功率半导体+高频磁性器件,实现变压、隔离与能量管理的一体化。

若说CPO是光链路的革命(缩短光链路,破解带宽/功耗瓶颈),SST则是电链路的革命(缩短电链路,破解损耗/密度/响应瓶颈)。

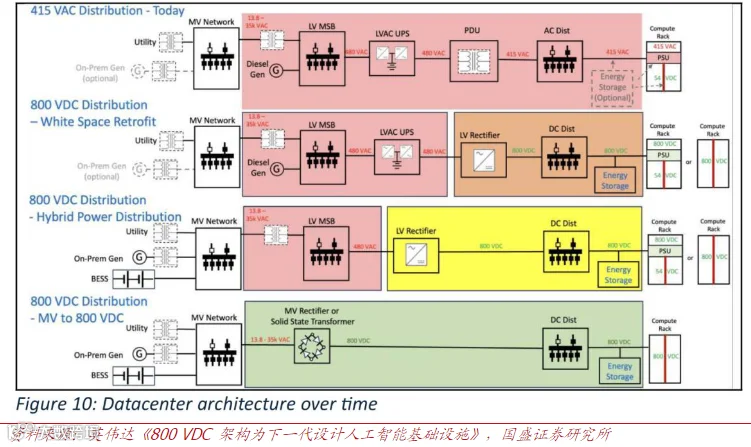

固态变压器(SST)能够直接将高压交流电(10kV或13.8kV)转换为±400V或800V直流电源,相比于传统的UPS方案,能够节省高压交流-低压交流-直流-交流三步传输环节。

相比HVDC,也能够节省前端变压器降压环节。

点评:假设2027年NV+其他厂商AI服务器新增功率约32GW,SST份额约10%,单价约6元/W(目前海外HVDC3-4元/W,加上对应的变压器、开关柜、电能质量等保守2-3元/W),则2027年市场空间约192亿元。

假设到2029年SST份额提升到50%,当年新增AI服务器功率60GW,对应市场空间约为1200亿元(假设2029年降价到4元/W)。

英伟达使用SST的800VVDC架构

SST电源转换的“硅进铜退”

SST集“变压器+整流器+高频DC/DC变换+逆变器+电能质量管理+能量路由+配电+智能控制+多端口接入”为一体,其核心架构为复杂且定制化的“电力拓扑”结构。

四方数智SST1.0产品

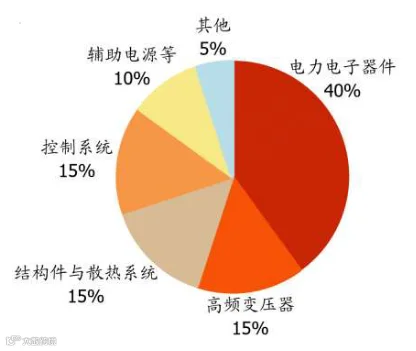

SST成本拆分

资料来源:国盛证券

相较于传统变压器依赖电磁感应的被动式刚性变换,SST凭借高频电力电子调制实现了能量的主动柔性管控。

1)高频化:利用宽禁带半导体(SiC/GaN)将频率从50Hz提升至数千甚至数万Hz,大幅缩小变压器体积(可减小约80%)。

2)高度集成:就像CPO将光引擎与芯片封装在一起,SST将整流、DC/DC变换、逆变集成,直接对接机架直流供电,减少转换层级,综合效率提升显著。

SST景气上行受益于AI电力约束+电气架构升级的共振

算力尽头是电力,电力瓶颈前移。AI集群功率密度持续上行(单机柜>100kW成为常态),传统“配电→变压→整流→分配”多级链路损耗高、响应慢,成为新瓶颈。

高压直流/中压直供趋势:为降低损耗与铜耗,数据中心配电从低压交流向中压直供、HVDC演进,SST可在中压侧直接完成AC/DC+DC/DC转换与隔离,显著缩短能量路径。

宽禁带器件成熟(SiC/GaN):高频、高效率成为可能,是SST产业化的核心前提;同时带来体积、重量与效率的系统级跃迁。

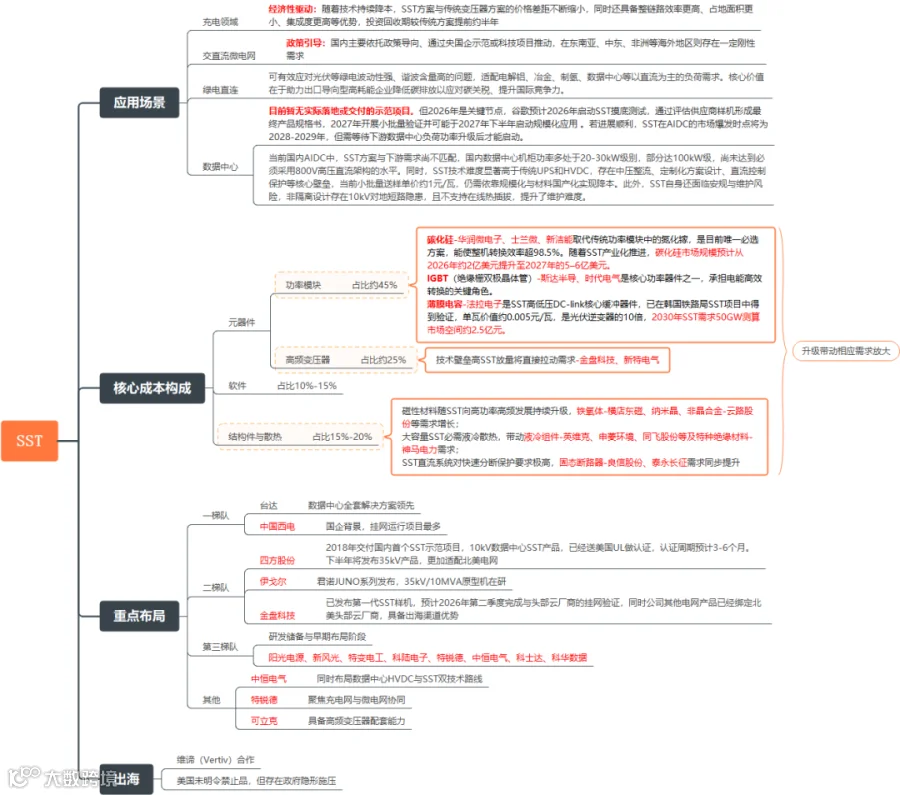

SST产业链价值分布——从底层的“硅/碳化硅”到顶层的“系统集成”

类似液冷从部件走向系统,SST的竞争核心不止于单一器件,而是拓扑设计、控制算法、热管理与系统级交付能力。

同时,由于涉及电网/数据中心核心电力架构,SST的认证与导入周期较长,具备先发优势的厂商更易锁定份额。

SST的推广核心取决于宽禁带半导体的渗透率与电控算法的成熟度:

上游衬底/外延:高压SiC是SST的心脏,耐压值和良率决定了SST的商业化进度;

中游功率器件/模块:处理高频开关损耗的模块;

下游系统集成:具备电网级know-how和电力电子设计能力的整机厂商。

小结

算力基建轮动开启,SST成为被低估的一环,具备从0→1的产业弹性,建议围绕“功率半导体→磁性器件→系统集成”三层结构布局。

相关公司包括:

系统与电力设备龙头:四方股份、金盘科技、阳光电源、思源电气等;

上游核心器件龙头:天岳先进(SiC衬底供应商)、三安光电(SiC外延/器件)、士兰微(功率器件)、斯达半导(IGBT/SiC模块)等。

SST行业逻辑及重点公司梳理

来源:九方金融研究所整理

参考研报

20260506-国盛证券-SST行业专题(一):如何从“系统”层面理解SST

20260425-国盛证券-AI基建:第一性原理下的能源体系重构

20260421-国盛证券-通信行业点评:SST-供电系统里的“CPO”