欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

2020年以来执行的“台区变压器反向负载率不得超过80%”政策,是影响分布式光伏装机最为关键的并网瓶颈。

随着光伏装机快速扩张与电网感知能力滞后的矛盾日益突出,大量优质分布式项目积压在备案-并网的中间环节,政策亟需升级。

国家能源局2025年底摸底数据显示全国有超过50GW的潜在分布式光伏项目,被一道“80%红线”按在门外。

2026年6月18日,分布式光伏行业的“80%变压器容量硬限”正式取消,三色分区管理、审批提速、碳合规门槛等组合政策同步落地。

这意味着:能装光伏的地方变多了,流程变快了,但对技术和合规的要求也更高了。

事件:2026年6月18日,国家能源局发布《分布式电源接入电力系统承载力评估导则》(DL/T 2041-2025)正式实施,标志着分布式光伏并网管理从“粗放一刀切”正式迈向“精准动态管控”,行业将迎来重要拐点。

点评:新政实施,执行6年的变压器容量80%硬性限制彻底取消。

政策背景

2025年1月17日,国家能源局正式印发《分布式光伏发电开发建设管理办法》(国能发新能规〔2025〕7号),为分布式光伏高质量发展奠定了政策基础。

在此基础上,国家能源局于2025年12月发布新版《分布式电源接入电力系统承载力评估导则》(DL/T 2041-2025),明确自2026年6月18日起全面实施,取代已执行6年的2019版标准。

这两大政策协同发力,标志着我国分布式光伏发展进入全新阶段。

新政最重磅的改变:取消80%变压器反向负载率红线

旧规:超80%直接禁批,一刀切卡死;

新规:动态承载力评估,配储能可放宽至85%-90%,储能+安控可至95%。

能不能装光伏,不再看一个死数字,而是看台区实际承载力。配储能就能拿到更高装机额度,“局部受限、全局闲置”的问题,有望从根本上解决。

三色分区柔性管控,精准松绑

绿区(负载率<60%):即报即接、无条件备案,储能可选。

黄区(60%-85%):配储/安控为并网前提,配储后额度显著提升,储能从成本项变成了收益项。

红区(≥85%):非严禁,电网改造+配储后可有序接入。电网扩容周期至少3-5年,开发商需要更长远的布局和更强的资本耐心。

三色分区管理重构梳理

来源:九方金融研究所整理

关键突破在于红区从“绝对禁批”变为“统筹改造、有序接入”。大量此前被“误判”为红区的台区,可通过技术手段“转黄转绿”,行业接入空间大幅释放。

同时这套机制解决了以前各地审批标准不统一的长期痛点。

审批大提速:线上一站式申报,3工作日办结(原15-30天)

除了核心的并网规则调整,政策还全面优化并网服务体系。

推行AI智能申报平台,将原本30天的并网审批时限大幅压缩至3天以内,实现全流程线上化。

用户仅需提交基础资料,系统即可自动完成承载力评估与备案审核,大幅降低时间与沟通成本,让分布式光伏安装真正变得便捷高效。

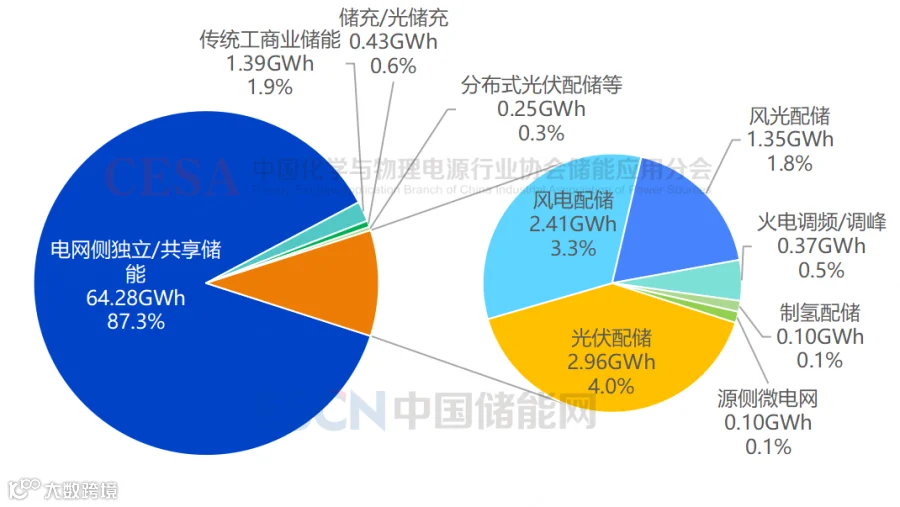

4月储能新增招标容量再破纪录

4月新增招标储能项目中,应用场景明确的共27.05GW/73.64GWh(不含集采/框采),其中电网侧23.78GW/64.28GWh,占比87.9%(功率)/87.3%(容量);电源侧2.43GW/7.29GWh,占比9.0%(功率)/9.9%(容量);用户侧0.84GW/2.07GWh,占比3.1%(功率)/2.8%(容量)。

电网侧主要为独立/共享储能和部分台区储能,电源侧主要为光伏、风电配储、制氢配储、火电调频/调峰以及部分源侧微电网配储项目,用户侧主要为传统工商业储能、储充/光储充、分布式光伏配储、微电网等项目。

2026年4月新型储能新增招标应用场景容量分布

数据来源:CESA储能应用分会产业公众号

5月以来,分布式光伏配储有所增加,这背后是6月18日即将实施的新版光伏并网规则。

根据能源主管部门估算及行业协会数据,当前全国因80%红线被限制积压的分布式光伏潜在装机规模超过50GW,主要集中在东部省份工商业密集台区。

新政落地后,这部分积压项目有望在2-3年内有序释放:若按2年建设周期、每年均匀消化,工商业光伏年新增装机量有望提升约30%,约对应10-15GW的年增量空间。

在储能侧,以50GW新增装机为基数、平均配储比例取17.5%(黄红区项目占积压总量约70%)、每GW光伏配套储能按150-200MWh测算,新政释放的存量及增量项目合计可带来约5-7GWh的工商储新增需求,叠加原有年新增规模,2026-2027年工商业储能装机有望实现40%-50%的同比增长。

若进一步考虑存量配储改造的9月底截止要求所带来的集中建设效应,2026年下半年工商储招标和中标数据有望大幅放量,相关标的或提前体现订单弹性。

小结

618新政是继2025年136号文全电量入市之后,分布式光伏领域的重要政策,系统性重构了工商业光储的商业模式与盈利逻辑,撬动民营资本加速入场。

从市场的几个参与方来看:

1)户用光伏:最大受益者

农村地区大量闲置屋顶资源得以开发,不再因“变压器负载率差1-2个百分点”被拒绝并网。

2026年户用光伏装机同比增幅预计突破40%。

2)工商业光伏:降本增效新机遇

工业园区、厂房屋顶摆脱变压器容量限制,“自发自用、余电上网”模式进一步普及,企业用电成本大幅降低。

3)储能产业:迎来刚需红利

新规明确配置储能可直接提升可开放容量,“光伏+储能”从“可选项”变为“优选项”。

黄区项目配储能即可并网,红区项目通过“储能+电网改造”实现接入,储能行业迎来强需求驱动。

参考研报

20260517-中银证券-电力设备与新能源行业周报:4月储能新增招标容量创月度新高

20260505-国金证券-光储板块2025&26Q1业绩总结:光伏底部夯实,储能高景气延续