欢迎来到【九方金融研究所】,我们将为您呈现专业、落地的股市投研成果!研究的价值在于传递真实有效的信息,为投资产业链而输出。“认真研究,明白讲话”,希望您能看到【九方金融研究所】对研究的执着与努力。

【摘要】

由于机柜功率提升,柜外电源已经进入到升级迭代的阶段,SST作为最终解决方案得到下游客户和产业链的高度认可。

综合看,目前部分柜外电源企业已从SST产品开发阶段逐步进入送样、测试阶段,随着2027年RubinUltra放量时间接近,预计2026-2027年SST测试进展及订单有望逐步落地,2028-2030年逐步成为主流,构成板块持续催化。

事件:华为正式发布源网荷储AIDC战略。

华为明确提出“3+1”全面重构理念,具体涵盖四大核心升级维度,即Watt(电力电子技术)、Heat(热管理技术)、Bit(数字技术)以及建设模式的全方位革新。并且提出未来将逐步演进至以SST技术为核心的融合构网型能源路由器。

点评:华为入局SST具有双重战略意义,既从技术维度确立了其在AIDC供电架构中的终极地位,又从市场维度打开了向全场景渗透的想象空间。技术层面,从产业龙头视角对SST的高可靠性、高功率密度、高转化效率、绿色化这四大核心价值的盖章认证。

市场层面,华为凭借覆盖170余个国家的全球销售网络与数字能源领域的强品牌背书,将显著加速SST从数据中心向绿电自供、电动车超充、新能源并网、柔性配电网等场景的跨界渗透,推动SST从AI算力硬件升级为新型电力系统的通用基础设施。

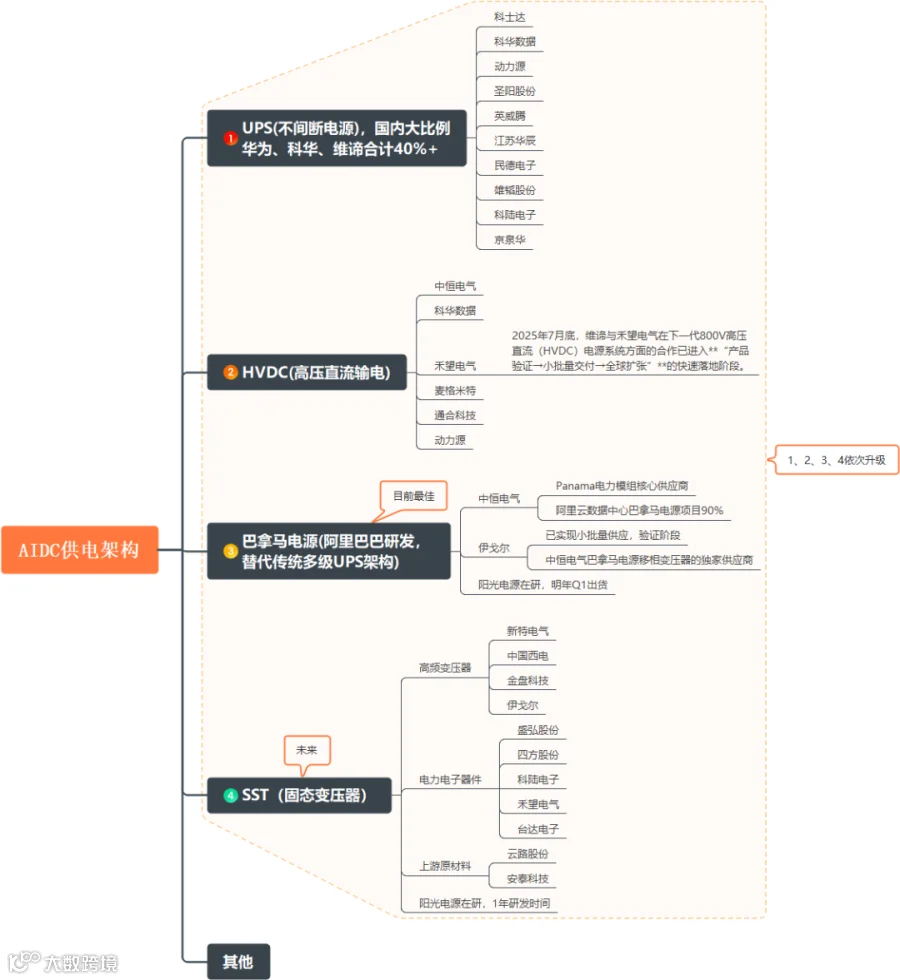

供电架构四阶段演进,SST是终极方案

随着AI集群单机柜功率跃升,行业技术路线正沿UPS→UPS+SideCar→800VHVDC→800VSST四阶段演进。

SST通过电力电子器件替代传统铁芯铜线,将AC/DC整流、DC/DC变换高度集成,可直接将中压交流转换为800V直流,体积较传统方案缩减60-90%,并具备传统变压器无法实现的双向功率流动、无功补偿、毫秒级响应消除电压暂降,提升供电稳定性。

AIDC供电架构演进

来源:九方金融研究所整理

市场观点认为,SST之于电力系统,正如CPO之于光通信。CPO将光引擎与交换芯片封装在一起,缩短光链路,形成高度集成的多级架构;SST则同样是高度集成的电力电子产品。另一方面,CPO压缩光链路、SST压缩电链路,均实现减少功耗/损耗的目的。

当前市场对SST的认知存在时间差,认为其过于远期,但产业推进已显著加速。今年已有多家企业发布数据中心SST产品,包括台达、四方股份、伊戈尔等;以及华为战略定调。

当下是SST的储备期和蓄能期,随后有望看到SST小规模导入,乃至批量化落地阶段。

时间线:供电架构迭代,SST逐步成为主流

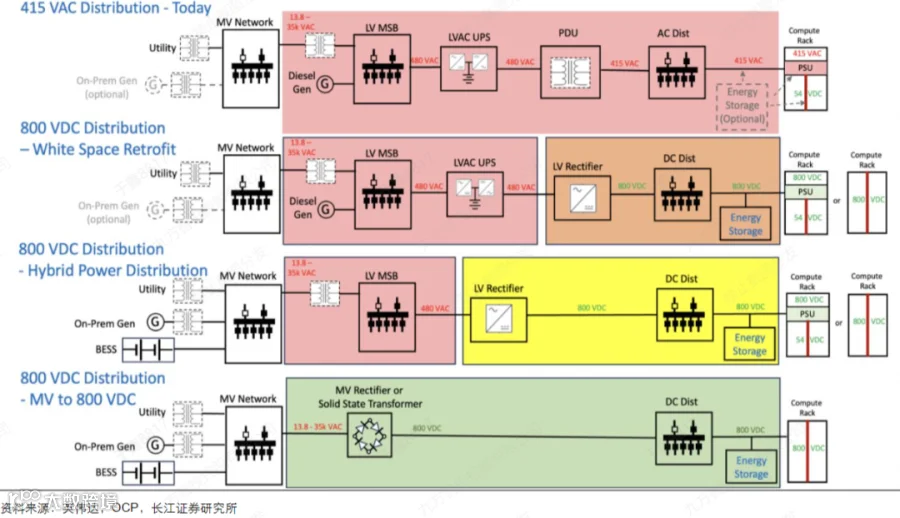

目前柜外供电架构迭代整体技术演进呈现出向高压化、直流化、极简化发展的趋势。交流供电包含技术最成熟但交直流转换步骤较繁琐的传统UPS,以及将整流备电前移至10kV侧的中压UPS。

相比之下,直流供电架构因去除了末端逆变环节且直流特有的属性,整体架构将更为高效。

从下游看,英伟达明确800V全直流供电架构,预计将全面匹配2027年RubinUltra系列芯片/Kyber机架系统。

800V直流供电架构即电网13.8-35kV交流电通过工业级AC/DC转为800V直流电,再采用服务器电源转化为54/12V直流电给GPU供电。800V直流可降低电流,从而减小导体尺寸、降低功率损耗和铜材用量。

2025年10月,英伟达发布数据中心800V供电架构白皮书,明确指引SST:

1)设计紧凑,节省空间,可大幅减少白区占地面积;

2)更好支持算力密度增长。英伟达也正在积极与行业领先合作伙伴共同开发基于SST的解决方案。

英伟达800V供电架构白皮书

近期,施耐德也发布了AIDC供电技术架构路线发展计划。

根据施耐德指引,2027年主要应用UPS+Sidecar的架构满足机柜高压直流供电需求,2028-2029年HVDC、巴拿马电源及10+kV等级的SST均有应用,2030年5-10MW、30+kV的SST有望成为主流。

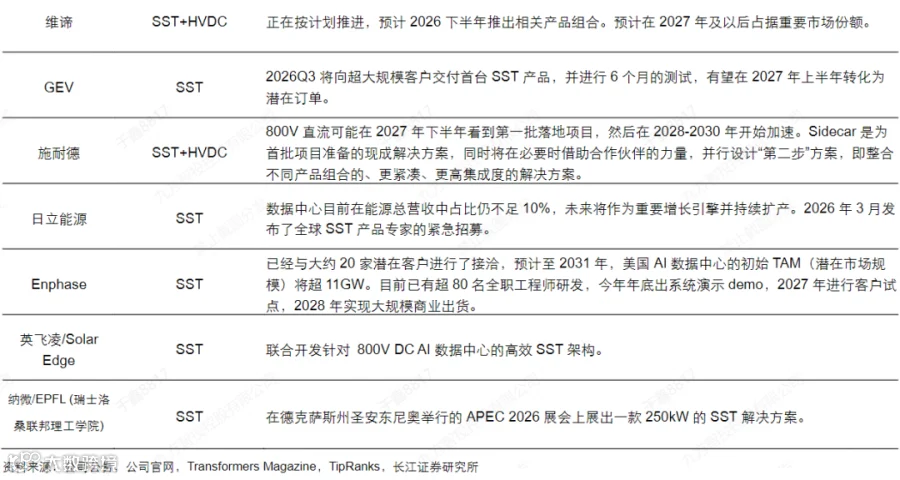

产业链:国内海外加速布局,领先企业开启测试

另一个维度,产业链中柜外电源企业实际对于SST产品的研发和测试等进展也是影响SST落地和应用的关键因素。中国台湾及海外公司进展来看,2026-2027年是SST集中送样与订单转化的关键节点,预计2028年开启大规模商用。其中

1) 台达进展最快,SST产品已在头部CSP测试运行较长时间;

2) 伊顿800V直流产品也已经推出,目前在推进多个试点项目,指引2026下半年获得订单,2027年底至2028年初启动出货;

3) 维谛、GEV、Enphase等普遍规划在2026-2027年集中发布产品组合或交付测试样机,并预期在2027年获得订单;

4) 英飞凌、纳微等半导体厂商及科研机构也正联合开展技术研发,日立能源等企业则在紧急扩充团队。

中国台湾及海外主要企业SST技术及产品布局情况

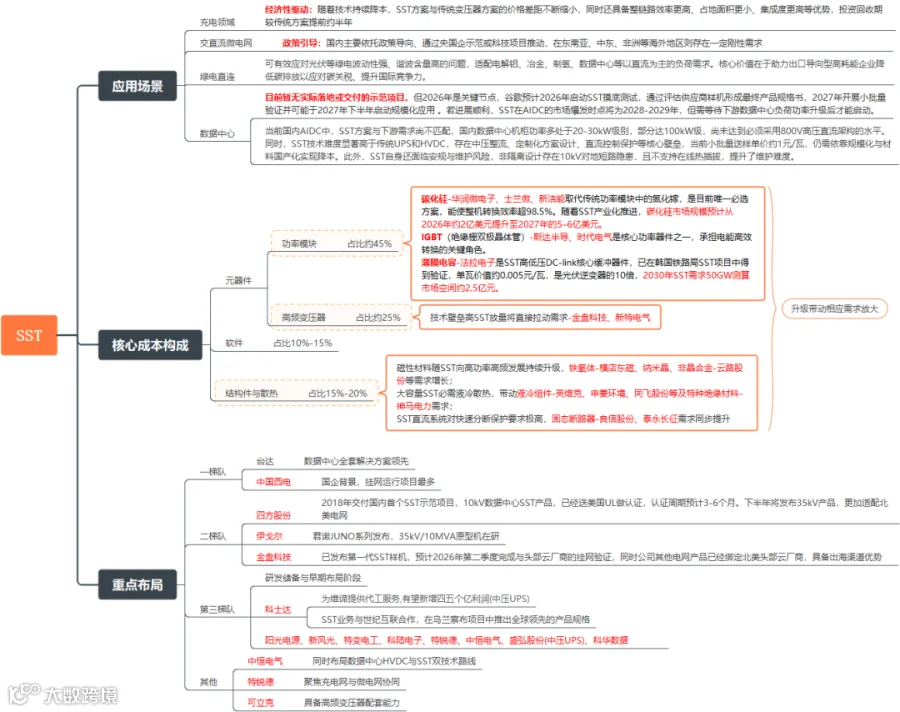

境内其他企业来看,目前也在积极推进产品研发和测试。部分公司已经推出或者正式发布SST产品,积极推动国内和海外市场的测试与应用;同时,SST上游关键部件国内企业均在同步推进相关研发和布局。

小结

SST进展快速,近几年将处于产品、测试、订单密集催化阶段,当前从0到1的起点,2026年有望实现产品验证与送样,将带来估值重塑的最大弹性。

目前国内/海外相关企业均在积极布局相关产品和技术,部分国产品牌在±400V、800V模块/架构中具备技术研发先发优势,有望导入海外供应链,SST、上游固态断路器、中高频变压器、SiC等方向可持续关注。

SST产业链梳理(点击放大查看)

来源:九方金融研究所整理

参考研报

20260525-长江证券-电气设备:SST行至何处?

20260520-华福证券-华为首提SST战略,固态变压器迎来从0到1产业拐点