1. 美国宏观政策

● 美联储官员释放“双向”信号:美联储理事库克表示,若劳动力市场恶化将准备好降息,若通胀回落未能如期显现则准备加息;并指出人工智能或可增强金融稳定,但其对网络安全的影响尚不明确,未来几个月利率或维持不变。市场对沃什主持的6月16-17日议息会议立场普遍预期偏鹰。

● 韩国央行连续第八次按兵不动:韩国央行维持基准利率2.50%不变,为连续第八次维持不变,本次决议中有2名官员支持加息25个基点。韩国央行大幅上调今年通胀预期0.5个百分点至2.7%,并将经济增长预期上调0.6个百分点至2.6%。

● 欧盟取消对美商品进口关税:欧盟各国政府批准一项立法,取消对许多美国商品征收的进口关税,旨在避免美国对欧盟汽车及其他产品加征更高关税。同时,欧盟正试图通过重启《芯片法案》重振半导体产业,需在2035年前实现1200亿欧元的公私合营投资。

2. 宏观数据&大宗市场

● 特朗普称将就伊朗问题“作出最终决定”:美国总统特朗普重申对伊朗立场,强调伊朗必须同意永远不拥有核武器,霍尔木兹海峡须立即双向开放、免收通行费,美国海军对海峡的封锁即将解除、伊朗浓缩铀材料将被销毁。特朗普表示美伊已就核问题与海峡通行以外的次要事项达成一致;伊朗外交部称交流仍在继续,尚未达成最终共识。据《纽约时报》报道,相关会议在白宫战情室持续约两小时,但尚未就与伊朗的协议作出“最终决定”。

● PCE通胀全面超预期,滞胀信号升温:美国4月PCE物价指数同比上涨3.8%,为2023年5月以来最高水平;核心PCE同比上涨3.3%,创2023年11月以来新高,伊朗战争推动的能源价格走高是主要推手。实际消费支出环比仅增长0.1%,美国一季度实际GDP增速被下修至1.6%,低于市场预期的2%。此外,上周初请失业金人数增加5000人至21.5万人、续请失业金人数升至178.6万人,均高于预期。消费疲软、通胀加剧叠加经济增速下修,滞胀风险信号愈发明显。

● 几内亚拟管制铝土矿出口:几内亚计划在6月公布铝土矿出口管制方案。作为全球最大铝土矿出口国,几内亚供应量占全球三分之一以上,其政策变化迅速传导至市场,氧化铝期货周中连续上涨,多家有色企业股价同步走强。市场普遍预计,2026年几内亚铝土矿出口总量可能被限制在约1.5亿吨,低于2025年的1.83亿吨。

● 原油重挫、天然气逆势走强:截至5月29日当周,国际主要商品多数下跌。ICE布伦特原油本周大跌11.25%,收于91.89美元/桶;NYMEX WTI原油跌9.15%,收于87.76美元/桶;NYMEX RBOB汽油跌9.09%。NYMEX天然气逆势上涨8.34%,收于3.27美元/MMBtu。贵金属方面,COMEX黄金周涨1.03%,报4,569.90美元/盎司;COMEX白银周跌0.81%,报75.59美元/盎司。美债方面,10年期美债收益率本周下行约11BP至4.45%。

3. 股市与重要事件

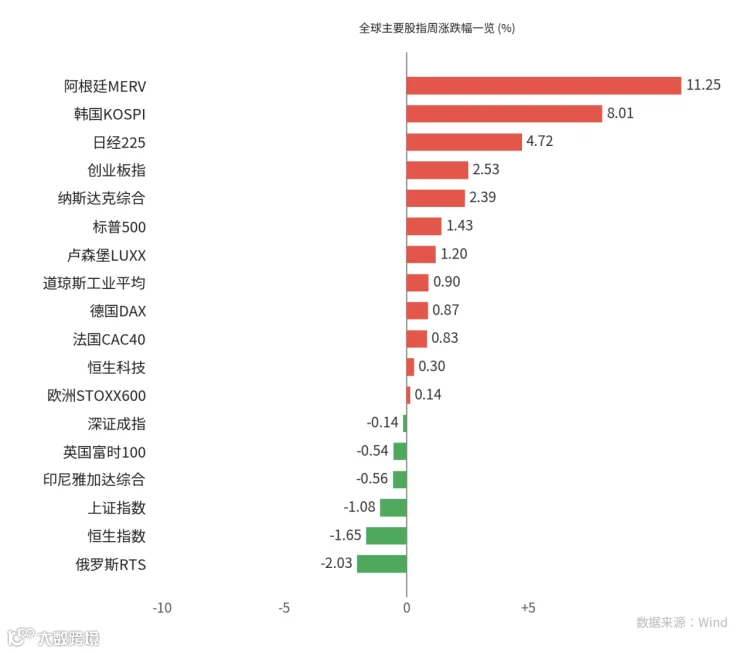

● 美股温和上行,三大指数集体收红:截至5月29日当周,全球主要股指多数上涨。标普500指数周涨1.43%,收于7,580.06点;纳斯达克综合指数周涨2.39%,收于26,972.62点;道琼斯工业平均指数周涨0.90%,收于51,032.46点。

● AI存储芯片三巨头集体迈入万亿美元市值:AI驱动的存储芯片行情持续升温。继三星电子率先站上万亿美元市值后,美光科技与SK海力士本周相继跨过这一门槛,全球三大存储芯片厂商全面进入“万亿美元市值俱乐部”。美光科技单日暴涨逾19%,市值首次突破1万亿美元,单日市值增加超过1500亿美元,创公司历史最高纪录;SK海力士周三市值同样站上万亿美元,从9000亿美元到突破这一关口仅用了三个交易日。

● Anthropic完成H轮融资,估值超越OpenAI:Anthropic完成H轮融资,筹集650亿美元,投后估值达9650亿美元,超越OpenAI今年3月完成融资时的8520亿美元估值。本轮融资由Altimeter、红杉等领投,黑石等跟投,此外还包括超大规模数据中心的150亿美元承诺投资,亚马逊投资50亿美元。

● 马斯克辟谣SpaceX下调IPO估值:马斯克公开辟谣SpaceX下调IPO估值目标的传闻,称该说法为“虚假”;此前有消息称SpaceX已将潜在IPO目标估值从超过2万亿美元下调至少1.8万亿美元。不过,管理着250亿美元资产的丹麦养老基金AkademikerPension表示不会投资SpaceX,称其“严重高估”且存在“灾难性的公司治理结构”。

1.指数表现

● 恒指承压回落,恒生科技逆势微涨:截至5月29日当周,港股主要指数表现分化。恒生指数周跌1.65%,收于25,182.39点,月内跌2.30%,年内累计跌1.75%,本周跌幅在全球主要股指中居前;恒生科技指数逆势微涨0.30%,收于4,884.23点,但年内仍累计下跌11.45%。

1.监管动态

● 香港金管局加码内地投资者投资账户监管:香港金管局就内地投资者投资账户新增三项监管措施:要求关闭使用可疑或伪造文件开立的投资账户,并倒查至2023年1月;关闭零结余不动投资账户;新开立投资账户需签署资金合法来源声明。新增监管措施只适用于投资账户,适用对象为个人客户,并不适用于公司客户与机构客户。

▎ 1. 宏观政策

● 首个国家层面城市更新规划出炉:国务院印发《城市更新“十五五”规划》,明确“十五五”时期城市更新主要指标,包括城镇危旧房改造数量50万套/间、新开工改造城镇老旧小区11.5万个、城中村改造4000个、城市地下管网改造长度36.5万公里等,并部署培育壮大城市发展新动能等6方面重点任务。

● 金融监管系统人事调整:中央决定,丁向群任国家金融监督管理总局党委书记。公开资料显示,丁向群工作经历覆盖国有大行、大型保险集团、政策性银行、地方政府;履新前任中国人民保险集团党委书记、董事长。

● 中美关税谈判取得进展:商务部5月28日例行新闻发布会上,新闻发言人何亚东表示,在两国元首战略引领下,中美经贸团队围绕关税问题深入沟通;双方原则同意在贸易理事会项下讨论同等规模产品对等降税框架安排,规模各为300亿美元或更多,经贸团队将保持密切沟通、尽快推动实施。

● A股系列指数样本定期调整(6月12日收市后生效):沪深300指数调入华工科技、江波龙等19只个股;中证500指数调入源杰科技、德明利等50只;深证成指调入光库科技、易点天下等25只;创业板指调入香农芯创、鼎泰高科等10只;科创50指数调入华虹公司、源杰科技、摩尔线程、沐曦股份。调整后信息技术、通信服务与工业等行业样本数量及权重普遍上升,A系列指数较传统宽基指数行业配比更加均衡。

▎ 2. 宏观数据

● 工业企业利润高增,半导体产业链领跑:国家统计局公布数据显示,1-4月全国规模以上工业企业利润2.44万亿元,同比增长18.2%。从行业看,半导体相关产业快速发展,带动电子专用材料制造、光纤制造、光电子器件制造行业利润分别增长601.7%、347.6%、51%;4月当月全国规模以上工业企业利润增长24.7%。

▎ 3. 指数表现与市场表现

● A股震荡回落,创业板逆势收涨:截至5月29日当周,A股主要指数走势分化。上证指数周跌1.08%,收于4,068.57点(年内累计涨2.51%);深证成指周跌0.14%,收于15,575.13点(年内涨15.16%);创业板指逆势周涨2.53%,收于4,037.95点(年内涨26.06%)。万得全A本周下跌1.72%,跌幅在全球主要股指中居前,但年内仍累计上涨8.07%。

● 国内商品涨跌不一:截至5月29日当周,国内主要商品涨跌不一。CZCE动力煤、DCE焦煤、DCE焦炭涨幅居前,分别涨20.01%、9.59%、9.37%;INE原油、INE低硫燃料油、SHFE燃油跌幅居前,分别跌10.7%、9.32%、8.47%。

▎ 4. 产业与公司动态

● 长鑫科技科创板IPO过会,拟募资创新高:长鑫科技科创板IPO获上交所上市委审议通过。作为科创板首单“预先审阅”项目,此次拟募集资金295亿元,创科创板IPO拟募资额之最。有分析机构预测,长鑫科技总市值有望冲击2万亿元至3万亿元区间。

● 比亚迪发布国产首款4nm智驾芯片:比亚迪召开智能化战略发布会,发布中国首款4nm智驾芯片“璇玑A3”,目前已进入规模化量产阶段,可全面支持L3、L4高阶自动驾驶,单车载三颗芯片总算力突破2100TOPS。比亚迪明确“零交通事故、超级司机、超级秘书”三大核心目标,将以AI为智能化核心突破方向,持续投入超1000亿元研发资金。

● 华为发布半导体“韬(τ)定律”:华为正式发布半导体领域“韬(τ)定律”,提出以“时间缩微”替代“几何缩微”,通过逻辑折叠等创新技术持续压缩信号传输时延、不断提升晶体管密度。这是中国在全球半导体领域首次提出指导产业发展的新原则。华为预计,到2031年基于“韬定律”的高端芯片晶体管密度有望达到1.4纳米制程的同等水平。

● DeepSeek推进融资并大幅降价:据参与交易谈判的投资人称,DeepSeek首轮融资洽谈已接近尾声,本轮融资由国家集成电路产业投资基金领投,数家市场化投资机构也在谈判名单上。DeepSeek宣布DeepSeek-V4-Pro API永久降价至原价的25%,创全球大模型价格新低;公司正在推进700亿元人民币融资,有望创下中国AI企业史上最大单笔融资纪录。

全球主要股票指数

指数 |

收盘价 |

周涨跌幅 |

年初至今 |

上证指数 |

4,068.57 |

-1.08% |

+2.51% |

深证成指 |

15,575.13 |

-0.14% |

+15.16% |

恒生指数 |

25,182.39 |

-1.65% |

-1.75% |

恒生科技 |

4,884.23 |

+0.30% |

-11.45% |

创业板指 |

4,037.95 |

+2.53% |

+26.06% |

标普500 |

7,580.06 |

+1.43% |

+10.73% |

纳斯达克综合 |

26,972.62 |

+2.39% |

+16.05% |

道琼斯工业平均 |

51,032.46 |

+0.90% |

+6.18% |

英国富时100 |

10,409.28 |

-0.54% |

+4.81% |

德国DAX |

25,104.70 |

+0.87% |

+2.51% |

法国CAC40 |

8,183.34 |

+0.83% |

+0.42% |

日经225 |

66,329.50 |

+4.72% |

+31.76% |

韩国KOSPI |

8,476.15 |

+8.01% |

+101.13% |

印尼综合 |

6,127.38 |

-0.56% |

-29.14% |

外汇

货币对 |

收盘价 |

周涨跌幅 |

月涨跌幅 |

美元指数 |

98.9259 |

-0.41% |

+0.84% |

欧元兑美元 |

1.1661 |

+0.49% |

-0.59% |

美元兑日元 |

159.27 |

+0.06% |

+1.68% |

离岸人民币兑美元 |

6.7648 |

-0.47% |

-0.98% |

美元兑加元 |

1.3797 |

-0.13% |

+1.58% |

美元兑港币 |

7.8369 |

+0.01% |

+0.06% |

大宗商品

商品 |

收盘价 |

周涨跌幅 |

年初至今 |

NYMEX WTI原油 |

87.76 美元/桶 |

-9.15% |

+52.84% |

ICE 布伦特原油 |

91.89 美元/桶 |

-11.25% |

+51.01% |

COMEX 黄金 |

4,569.90 美元/盎司 |

+1.03% |

+5.27% |

COMEX 白银 |

75.59 美元/盎司 |

-0.81% |

+7.06% |

LME 铜 |

13,611.50 美元/吨 |

-0.41% |

+9.57% |

LME 锡 |

55,350 美元/吨 |

+2.17% |

+36.48% |

LME 锌 |

3,543.50 美元/吨 |

+0.01% |

+13.66% |

NYMEX 天然气 |

3.27 美元/MMBtu |

+8.34% |

-11.20% |

主要国家10年期国债收益率

国债 |

收盘价 |

周涨跌(BP) |

月涨跌(BP) |

年初至今(BP) |

美国10年期 |

4.45% |

-11.0 |

+5.0 |

+27.0 |

中国10年期 |

1.714% |

-3.5 |

-2.6 |

-14.6 |

中国10年期国开债 |

1.7825% |

-3.2 |

-8.1 |

-16.9 |

日本10年期 |

2.692% |

-5.7 |

+17.2 |

+62.6 |

英国10年期 |

4.8259% |

-4.1 |

-13.5 |

+36.0 |

德国10年期 |

2.95% |

-11.0 |

-16.0 |

+10.0 |

法国10年期 |

3.549% |

-26.8 |

-14.5 |

-1.2 |

意大利10年期 |

3.672% |

-10.7 |

-19.2 |

+16.0 |

加拿大10年期 |

3.44% |

-9.0 |

-12.0 |

+2.0 |

数据来源:Wind(截至2026年5月29日当周)。涨为红、跌为绿;国债收益率上行为红、下行为绿。

下周经济数据日历 |

日期 |

地区 |

数据/事件 |

6/1(周一) |

中国 / 美国 |

中国5月财新制造业PMI;美国5月ISM制造业PMI |

6/3(周三) |

美国 / 欧元区 |

美国5月ADP就业人数、5月ISM服务业PMI;欧元区5月CPI初值(同比) |

6/4(周四) |

美国 |

当周初请失业金人数 |

6/5(周五) |

美国 |

5月非农就业人数、失业率与平均时薪 |

6/6(周六) |

中国 |

5月外汇储备 |

注:上表为常规数据发布安排,具体发布时间以官方经济日历为准。

免责声明 |