美国市场:

通胀超预期引发市场震荡,美联储主席换届尘埃落定1. 美国宏观政策

美联储主席换届完成:

5/13 美国参议院以 52 票赞成、48 票反对通过凯文・沃什担任美联储主席的提名。5/15 美联储理事会宣布杰罗姆・鲍威尔担任临时主席,直至沃什正式宣誓就职。沃什将于 6 月 16-17 日主持其首次议息会议,市场普遍预期其立场将更为鹰派。

白宫记者晚宴突发枪击事件,特朗普被紧急护送离场:

4/26 当地时间晚间,美国华盛顿白宫记者协会晚宴现场发生枪击事件,特勤局迅速将Donald Trump护送离场,现场一度陷入混乱。嫌疑人为31岁加州男子,已被当场控制并预计面临指控,其动机尚未明确。特朗普事后表示,袭击针对“有影响力的大人物”。事件引发外界对活动安保漏洞的质疑,有现场记者称入场未被严格核查身份。

2. 宏观数据&大宗市场

通胀数据全面超预期:

5/12 美国劳工统计局公布 4 月 CPI 数据:同比上涨 3.8%,高于预期 3.7%,创 2023 年 5 月以来新高;环比上涨 0.6%,符合预期。核心 CPI 同比上涨 2.8%,高于预期 2.7%,创 2025 年 9 月以来新高;环比上涨 0.4%,高于预期 0.3%。通胀压力从能源向住房、食品和服务业广泛扩散。

5/14 美国 4 月 PPI 同比上涨 6.0%,环比上涨 0.7%,进一步加剧市场对通胀粘性的担忧。

美股先涨后跌,科技股大幅波动:

本周美股呈现 "先创新高后大幅回调" 走势。5/13 纳指和标普 500 双双创出历史新高,纳指收于 26402.34 点,标普 500 收于 7444.25 点。但周五(5/15)受通胀数据和美债收益率飙升影响,三大指数集体大跌,道指跌 537.29 点。

全周来看:道指跌 0.17%,报 49526.17 点;纳指跌 0.08%,报 26225.14 点,终结周线六连涨;标普 500 指数涨 0.13%,报 7408.50 点,实现周线七连涨。

美债收益率飙升:

30 年期美债收益率冲高至 5.11%,创下 2007 年以来新高;10 年期美债收益率一周上行 21BP 至 4.52%。美债收益率与美股指数出现罕见背离,引发市场对资产泡沫破裂的担忧。

大宗市场:

国际油价大幅上涨,受中东局势和供应担忧推动。纽约商品交易所 6 月 WTI 原油期货上涨 4.2%,收于每桶 98.75 美元;伦敦布伦特 7 月原油期货上涨 3.8%,收于每桶 109.20 美元。

贵金属方面,避险需求支撑金价小幅走高。COMEX 黄金期货上涨 0.45%,报 4743.50 美元 / 盎司;COMEX 白银期货上涨 1.85%,报 77.80 美元 / 盎司。

3. 市场关注

• SpaceX 加速 IPO 时间表:

5/16 据知情人士透露,埃隆・马斯克的 SpaceX 计划最早于 6 月 11 日在纳斯达克为其 IPO 定价,目标是最早于 5 月 20 日公开招股说明书,6 月 12 日上市交易。加速后的时间表较原计划提前了约两周,部分原因是 SEC 审核速度快于预期。

• 科技股分化明显:

美股大型科技股走势分化,微软以 2.24% 的涨幅领跑,收于 421.92 美元,成为本周表现最好的大型科技股,主要受 5 月 13 日与 OpenAI 达成新收入分成协议(将 OpenAI 收入上限从 130 亿美元提高至 380 亿美元)、市场预期其 Azure 云业务盈利能力将显著提升的推动;苹果本周上涨 1.76%,收于 300.00 美元,周五盘中创下历史新高;英伟达本周累计上涨 2.06%,收于 225.32 美元,此前曾连续 7 个交易日上涨并创历史新高,但周五单日大跌回吐部分涨幅,主要因连续上涨后获利盘集中抛售、市场担忧其 5 月 21 日发布的 Q1 财报不及预期,同时美债收益率飙升至 5.1% 也对高估值科技股形成估值压力;特斯拉本周下跌 2.58%,收于 422.24 美元,周初曾上涨近 4%,但周五单日大跌拖累整周表现,核心原因包括马斯克宣布将全自动驾驶汽车推出时间推迟至 2027 年、市场担忧其 Q2 交付量不及预期以及美国电动车补贴政策调整存在不确定性;亚马逊本周下跌 1.15%,收于 264.14 美元,全周呈现震荡下行走势,周五加速下跌。

• 美联储降息预期彻底破灭:

4 月 CPI、PPI 数据全面超预期后,市场对美联储年内降息的预期基本被排除,CME FedWatch 工具显示年内降息概率已降至不足 2%。与此同时,市场开始为年底加息定价:截至 5 月 16 日收盘,美联储 12 月加息 25 个基点的概率已飙升至接近 51%(本周初仅为 18%),2027 年 1 月加息概率进一步升至约 60%。

港股市场:

科技财报密集披露,新股市场异常火爆

1.宏观政策

- 无重大政策出台:

本周香港金融市场无重大政策调整,市场主要关注内地经济数据和科技公司财报表现。

2. 指数表现与市场表现

港股震荡下跌,周五单日下跌拖累全周表现:

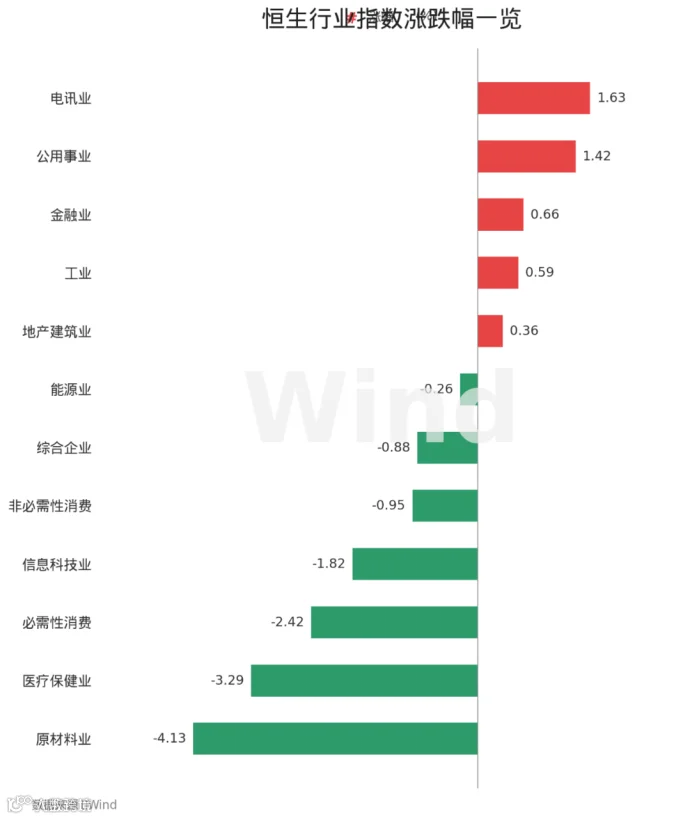

本周港股先涨后跌,周中一度冲高,周五受美股通胀数据拖累集体大跌。全周来看,恒生指数跌1.68%,报25962.73点;恒生科技指数跌3.24%,报4941.14点;恒生中国企业指数跌2.17%,报8691.03点。全周总成交额为14607 亿港元,日均成交额2921 亿港元。

南向资金逆势净买入 93 亿港元:

近一周南向资金净买入 93 亿港元,南向成交占比由前周的 21% 升至本周 22%。分结构看,南向资金继续减仓恒生科技 (-111.4 亿港元),加仓港股通红利 (+97.0 亿港元)。个股层面,主要净买入中国移动、中国石油股份、中国财险,净卖出腾讯控股、美团 - W、小米集团 - W。

科技股业绩主导市场,走势分化:

本周港股科技巨头密集发布一季报,市场反应分化。阿里巴巴周跌 1.2%,京东跌 0.8%,腾讯跌 2.1%,美团跌 3.5%。半导体板块表现相对强势,中芯国际周涨 2.3%,华虹半导体周涨 1.1%。

3. 个股与主题事件

- 权势科技招股超购 4666.4 倍,创港股历史纪录:

5/15 自动驾驶公司驭势科技结束招股,其香港公开发售部分录得 2035 亿港元孖展认购,以公开发售集资额 4360 万港元计,超购 4666.4 倍,打破了此前由快手保持的港股历史超购纪录。公司计划发行 1446.1 万股 H 股,发售价为每股 60.3 港元,集资 8.7 亿港元,预期将于 5 月 20 日挂牌。

新股市场活跃:

本周共有 3 只新股在港交所挂牌上市。5/11 乐动机器人 (01236.HK) 挂牌,首日上涨 12.5%;5/13 剂泰科技 (07666.HK)、英派药业 (07630.HK) 同日上市,首日分别上涨 8.3% 和 - 3.2%。

- MSCI公布 5 月指数审查结果:

5/12 MSCI 公布 2026 年 5 月指数审查结果,本次调整将于 5 月 29 日收盘后生效。MSCI 中国指数新增 10 只成分股,剔除 3 只成分股;MSCI 香港指数新增 2 只成分股,剔除 1 只成分股。

内地市场:

经济数据喜忧参半,A 股冲高回落

• 美国总统特朗普时隔 9 年对华进行国事访问:

2026 年 5 月 13-15 日,美国总统特朗普时隔 9 年对华进行国事访问,携特斯拉、苹果、英伟达等 17 位美企高管随行,核心目标是稳定双边关系基本盘、管控分歧并拓展务实合作。

本次会谈正式确立 "中美建设性战略稳定关系" 新定位,成立中美贸易、投资两大常设沟通机制,暂缓贸易摩擦升级,在农业、能源、航空等传统领域达成多项务实合作共识。

科技芯片领域分歧仍未弥合:美方试图推动带歧视性条款的 H200 特供版 AI 芯片对华销售,中方明确拒绝采购,坚定推进本土算力产业链自主可控。短期先进芯片管制未有松动,国产替代进程进一步加速。

整体来看,本次访问未达成突破性协议,但显著提升了双边政策可预期性,中美 "竞争与合作并行" 的长期态势更加清晰。

1.宏观政策

-

无重大政策出台:

本周内地无重大宏观经济政策发布,市场主要关注 4 月经济金融数据表现。

沪深北交易规则同步修订,7月6日起实施:

4/24晚,沪深北交易所同步发布2026年修订版《交易规则》,除个别条款外将于7/6正式实施。核心调整包括:盘后固定价格交易范围由科创板、创业板扩展至全部A股及沪深ETF,交易时间为15:05–15:30;沪深主板ST、*ST股涨跌幅限制由5%调整至10%;深交所在创业板引入做市商制度;上交所将基金收盘机制改为14:57–15:00集合竞价;北交所优化无涨跌幅限制股票大宗交易定价机制,并对风险警示股票设置单日买入不得超过20万股。总体看,此次修订旨在提升交易便利度、定价效率和市场流动性。

QFII获准参与国债期货交易:

自2026/4/24起,合格境外投资者可参与国债期货交易,交易目的限于套期保值,资本市场高水平制度型开放继续推进。

-

创新药定价机制优化,商业化提速:

4/24,国务院办公厅印发《关于健全药品价格形成机制的若干意见》,明确优化创新药首发价格机制。2025年国家药监局批准上市创新药76个,同比增长58%;中国创新药BD出海交易总额达1357亿美元、首付款70亿美元,行业加速迈向商业化与国际化兑现阶段。

2. 宏观数据

4 月 CPI、PPI 数据公布,物价水平总体平稳:

5/11,国家统计局公布 4 月 CPI 和 PPI 数据。4 月全国居民消费价格指数(CPI)同比上涨 1.2%,涨幅比上月扩大 0.2 个百分点;工业生产者出厂价格指数(PPI)同比上涨 2.8%,涨幅显著扩大,工业端需求回暖态势明确。物价水平温和回升、生产端价格加快修复,为货币政策灵活调整留下了空间。

4 月金融数据大幅不及预期:

5/12 央行公布 4 月金融数据,新增人民币贷款 - 100 亿元,为历史罕见转负;社会融资规模增量为6200 亿元,远低于市场预期的 1.2 万亿元;M2 同比增长8.6%,增速较上月回落 0.1 个百分点。金融数据偏弱反映实体经济需求仍显不足。

3. 指数表现与市场表现

• A 股冲高回落,震荡分化:

本周 A 股三大指数冲高回落、震荡分化。周初受宏观事件利好提振,市场风险偏好快速升温,周一各大指数集体大涨,上证指数站上 4225 点,创下近 11 年新高,创业板指同步刷新阶段高点。但周四、周五受美股通胀数据超预期影响,获利回吐压力集中释放,三大指数连续震荡下行。

全周来看:上证指数周跌 1.07%,收于 4135.39 点;深证成指周跌 0.51%,收于 15561.37 点;创业板指周涨 3.50%,收于 3929.06 点。

• 成交额维持高位:

全市场成交额连续 7 个交易日突破 3 万亿元,交投活跃度维持年内高位。全周总成交额为 16.72 万亿元,日均成交额 3.34 万亿元。

• 板块表现分化:

半导体、电力设备、公用事业板块涨幅居前,中船特气单周大涨超 82%,成为本周最牛股。有色金属、钢铁、美容护理等行业回调明显。前期强势的 AI 算力、CPO 光模块等高估值赛道出现调整,资金向低估值防御板块迁移。

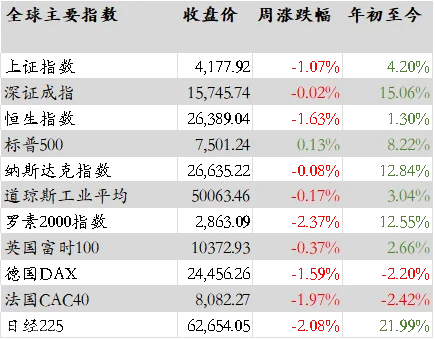

市场统计