2026年6月,一则汽车行业的新闻传来,或将成为日本汽车工业时代的一个拐点:日本汽车制造商协会(JAMA)与日本汽车零部件工业协会(JAPIA)联合宣布,八家日本车企将统一放宽零部件缺陷判断标准,允许带有黑点、细小划痕等轻微外观瑕疵的零部件直接用于生产。

新规的核心变化在于,过去原本属于有瑕疵的“不良品”,只要符合国家标准,不影响性能和消费者可见的外观,都可以直接装车使用。

曾几何时,日系汽车凭借稳定可靠的品质、经济省油的特性、严苛的品控体系,在中国汽车市场深耕数十年,牢牢占据主流地位。在很长一段时间里,“日本制造”四个字意味着极致的品控、近乎苛刻的质量标准以及全球消费者无条件的信任。

但是,近年来随着中国汽车产业电动化、智能化转型全面提速,市场格局发生颠覆性变革。昔日风光无限的日系车企逐渐失守,利润大幅缩水、市场份额持续缩水,甚至被迫打破坚守数十年的“零缺陷”品控底线自救。日本汽车怎么了?

一、市场现状:日系车企集体“失血”

财务数据直观展现了日系车企的颓势。

从全球经营业绩来看,2025财年日本车企集体遭遇寒流:整体来看,利润近乎腰斩,头部车企集体陷入亏损或增收不增利困境。

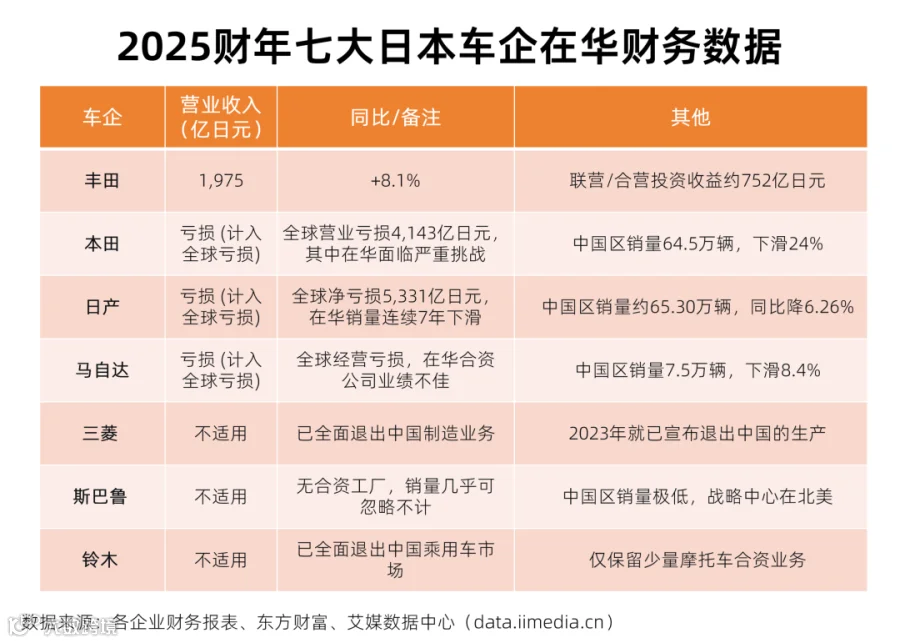

丰田:增收不增利。营收50.68万亿日元,同比增长5.5%,成为首家跨越50万亿日元门槛的日本企业。但其归母净利润同比下滑19.2%至3.85万亿日元,营业利润同比下降21.5%至3.77万亿日元。净利润下滑主要原因有美国加征关税、中东地缘冲突推高成本与供应链中断、汇率波动及电动化转型投入。

本田:上市以来首次亏损。销售收入21.8万亿日元,同比增长0.5%。营业利润亏损4143.46亿日元,同比下降134.5%。归母净利亏损4239.41亿日元,同比下降150.7%。而在一年以前,上述两组数据均为盈利。亏损的原因主要是电动化战略调整导致电动汽车相关损失约1.58万亿日元。

日产:越卖越亏,“技术日产”沦为“亏损日产”。合并收入12.0万亿日元,同比下滑约4.9%;经营利润580亿日元,同比下滑16.9%;净亏损5331亿日元,降幅收窄约20.5%。

铃木:唯一逆势增长的企业。营收达6.29万亿日元,同比增长8.0%;净利润达到4393亿日元,同比增长5.6%。

斯巴鲁:营业利润暴跌超九成。营收4.78万亿日元,同比增长2.1%,但不及此前4.8万亿日元的预期;营业利润401亿日元,同比下跌超90%;净利润为123亿日元,同比下降84.6%。

三菱:利润腰斩。营业收入2.89万亿日元,同比增长4.0%;营业利润755亿日元,同比下降63%;净利润100亿日元,同比下降76%。

马自达:营收利润双双下降。营业收入4.92万亿日元,同比下降2%;营业利润516亿日元,同比下降72%;净利润351亿日元,同比下降69%。

中国作为日系车企最大的海外核心市场,更是成为其业绩下滑的重灾区,2025年仅一家车企实现增长。

数据显示,2020年日系品牌在华市场占有率高达23.1%,巅峰时期每四台售出新车就有一台来自日系品牌。但短短五年时间,日系车企在华份额大幅缩水,2025年跌至9.8%,首次跌破10%,退居德系车(12.1%)之后[1]。2025年,本田中国区销量64.5万辆,下滑24%;日产在华主力车型销量持续走低,中国区销量约65.30万辆,同比降6.26%,在华销量连续7年下滑;马自达销量较巅峰期腰斩,中国区销量7.5万辆,下滑8.4%;仅丰田“独挑大梁”,在华表现稳健,2025年度在中国市场销售总量超过178万辆,同比实现正增长。

终端市场的颓势更为直观。过去日系热门车型常年加价热销、一车难求,如今全系大幅降价促销,终端库存高企。以本田为例,雅阁插混版车型为庆祝品牌50周年给出13.88万元的福利价,终端已有6万至7万元左右的现金优惠,但销量依旧不容乐观[2]。

反观中国市场,2025年中国自主品牌乘用车销量占有率为69.5%,较去年同期上升4.3个百分点[3]。这意味着2025年中国每卖出10辆车,就有7辆是中国品牌,碾压所有合资品牌。曾经属于日系车企的主流市场空间,正在被国产自主品牌快速蚕食。

二、内因:日本汽车业正在承受系统性重压

日系车的退潮,是长期战略误判、技术迭代滞后、成本体系脆弱、本土化脱节等多重短板叠加的必然结果,是传统燃油车企面对产业变革的系统性失灵。

首要核心败因是战略路线误判,错失电动化黄金窗口期。燃油车时代的技术积淀与市场成功,让日系车企陷入严重的路径依赖。在2026年2月的财会上,本田社长三部敏宏承认,他们低估了纯电动汽车市场的竞争激烈程度和盈利难度,高估了市场需求的增长速度[4]。

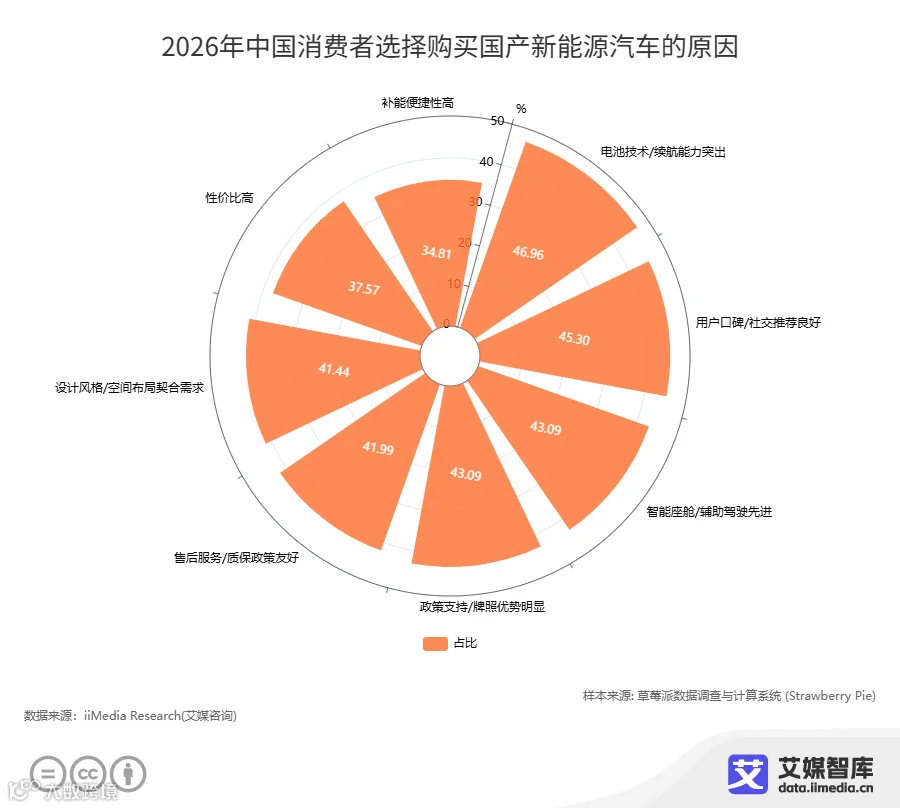

其次是智能化赛道掉队,产品力严重脱节市场需求。iiMedia Research(艾媒咨询)发布的《中国新国货市场发展状况与消费行为调查数据》显示,中国消费者购买国产新能源汽车的原因中,“电池技术/续航能力突出”以46.96%的占比位列第一,“智能座舱/辅助驾驶先进”以43.09%的占比位列第三,这意味着,近半数消费者将智能化水平作为选车的关键标尺。然而,日系车企智能化布局滞后,旗下在售车型车机卡顿、智驾保守、功能单一,导致其在市场逐渐处于边缘化的位置。

深层根源在于成本体系先天脆弱,丧失市场定价话语权。一方面,日本汽车产业链对外依存度极高,产业抗风险能力薄弱。日本近七成加工铝材、石脑油等汽车核心基础原料依赖中东进口[5],受地缘局势波动影响,近两年原材料价格飙升,车企原材料成本大幅上涨。另一方面,日本人力成本持续攀升,据日本综合研究所分析,日本2024年经济损失高达16万亿日元(约合1040亿美元),相当于名义GDP的2.6%。

从更宏观的层面来看,日本车企的困境,本质上是日本制造业结构性难题的缩影。作为一个资源匮乏的岛国,日本经济高度依赖出口导向型产业。然而,在全球供应链重构的背景下,日元贬值非但未能带来汇兑收益,反而加剧了原材料和能源进口成本飙升的压力。“失去的三十年”所形成的路径依赖,使日本企业倾向于维持庞大的雇佣体系和保守的研发体系,在面对需要快速迭代、敢于“烧钱”的竞争对手时,显得格外“笨重”且脆弱。日本制造的式微,是制造体系老化、治理僵化、技术停滞多重作用下陷入的结构性困局[4]。

三、外因:中国新能源汽车冲击,市场格局生变

日系车企的式微,正是中国新能源汽车产业崛起的镜像。近年来,中国车企以颠覆者的姿态,重塑了全球汽车产业的竞争格局。

中国新能源汽车产业已进入全面引领全球的新阶段,在产销规模、技术创新、产业链完整度和国际竞争力等方面均确立了显著优势。

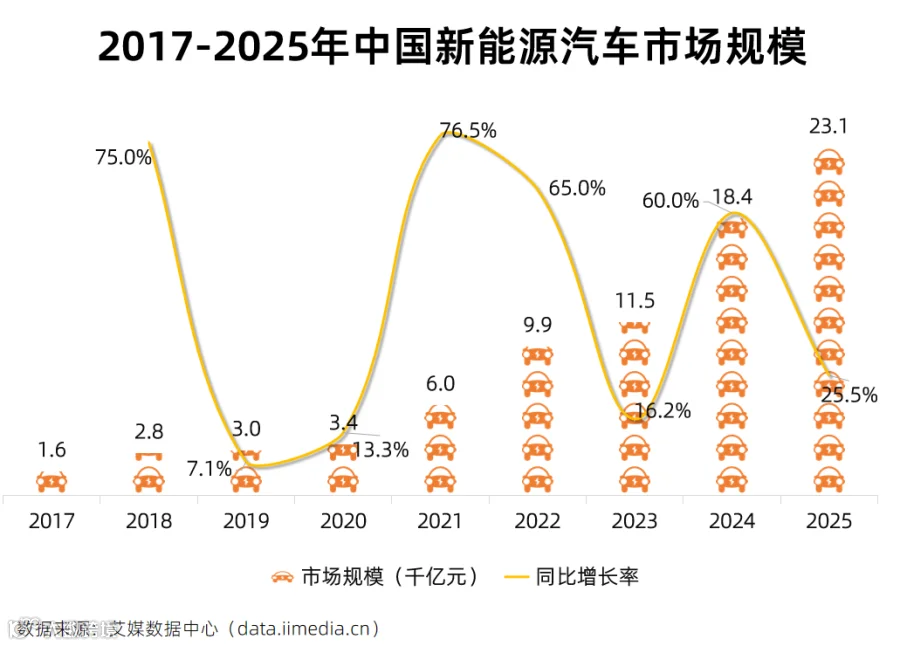

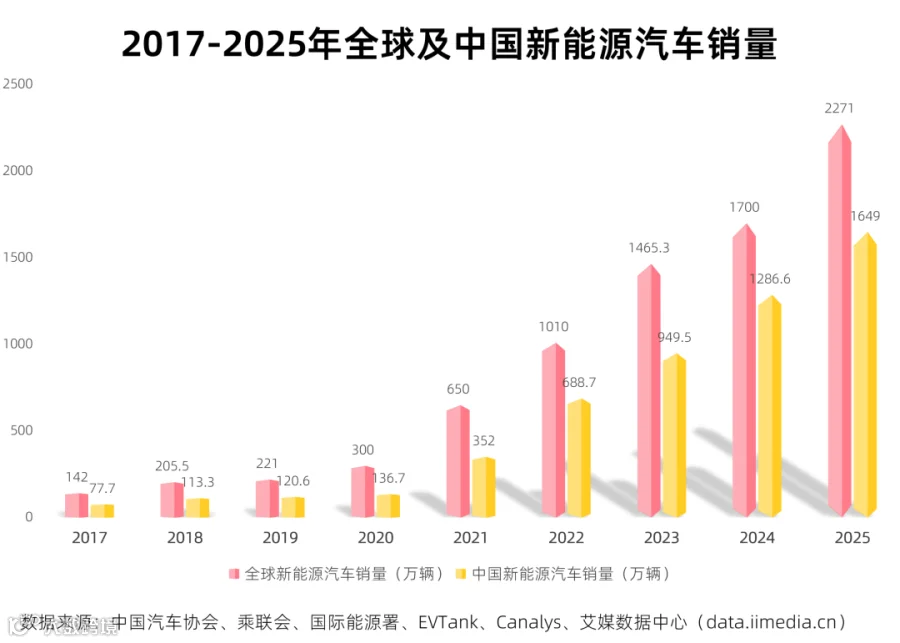

市场规模方面,中国新能源汽车销量持续攀升,国内新车渗透率持续突破。iiMedia Research(艾媒咨询)数据发布的《2025年中国新能源汽车行业发展状况与消费行为调查数据》显示,中国新能源汽车市场规模持续上升,2025年已达23100亿元。中国汽车工业协会发布的数据显示,2025年,中国新能源汽车销售量达1649万辆,同比增长28.2%,新能源汽车销量占汽车销量达50.8%,新能源乘用车国内新车渗透率达到54%。

全球市场方面,中国新能源汽车的份额持续领先,主导地位稳固。乘联会公布的数据显示,2026年1-4月,中国新能源乘用车占全球份额达61%,其中纯电动车份额56%,插电混动份额高达71%。2025年,中国新能源汽车占世界总份额68.4%;全球新能源汽车销量2271万辆,近75%的电动车在中国生产。也就是说,全球每卖出10台插混车就有近7台来自中国。

与此同时,一组数据也给燃油车在中国乘用车市场长达数十年的霸主地位撕开了一道口子。2026年5月中国乘用车销量排行榜中,已不见燃油车的身影。这也是自有车型销量榜单统计以来,燃油车被首次踢出TOP10的行列。根据乘联分会发布的数据,高油价冲击下的燃油车销量大幅萎缩,5月常规燃油乘用车零售仅约56万辆,同比暴跌39%,其份额萎缩至37.1%;而燃油车的同比减量却占了乘用车总减量的82%,是拖累整个市场走弱的主力。

产业链方面,中国已建成全球最完整的全产业链体系,涵盖原材料、核心零部件、整车制造到充换电设施及后市场服务。产业链上游聚焦动力电池、电驱电控与汽车电子,宁德时代、弗迪动力、华为等企业在电池、电驱及智能座舱领域占据核心配套地位;中游以整车制造与集成服务为核心,比亚迪、吉利汽车、蔚来、理想汽车等企业在整车平台与智能化系统集成上表现突出;下游侧重充电网络、电池回收及车联网服务,特来电、格林美、四维图新等企业深耕充换电运营、资源循环及出行服务等场景。

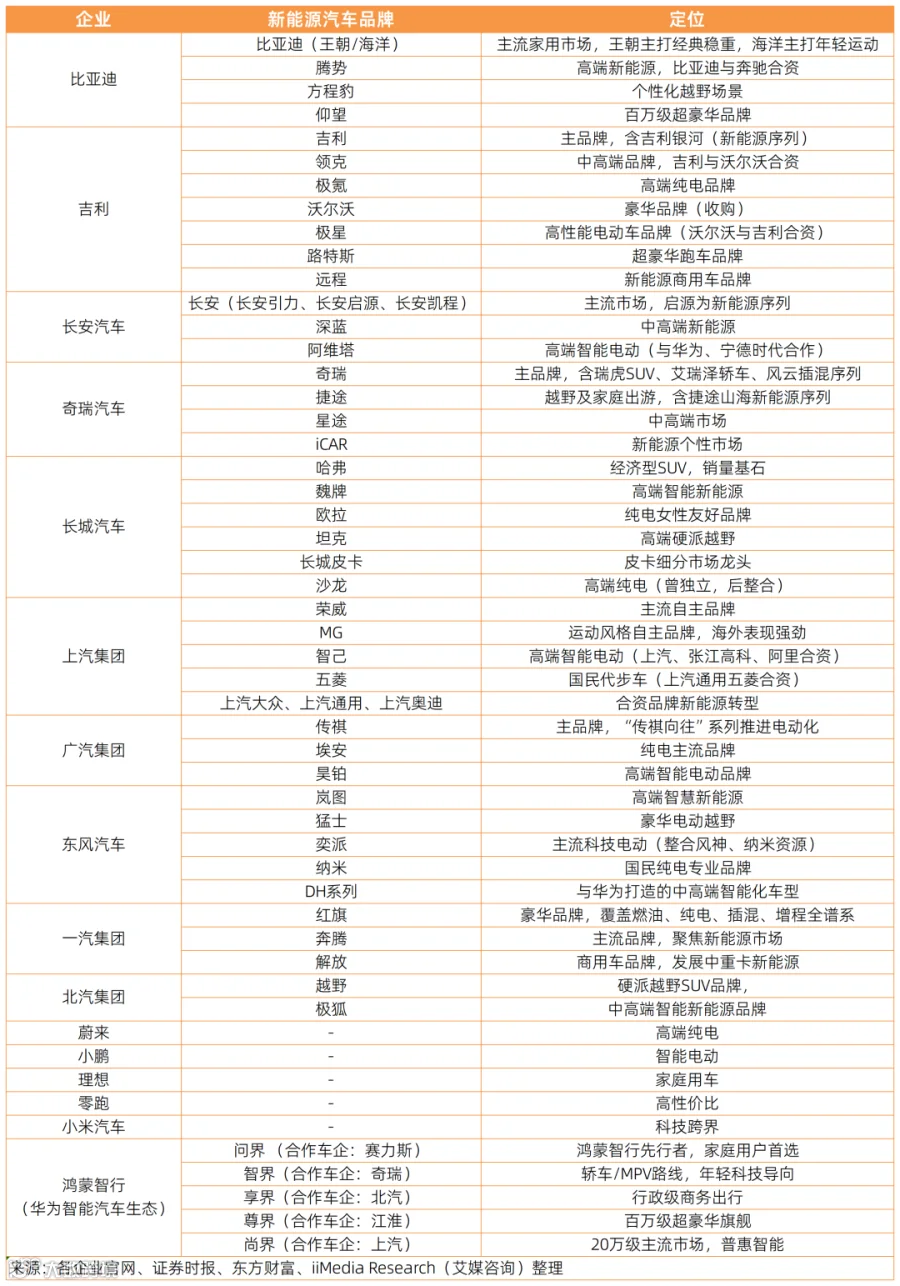

品牌方面,中国车企率先完成顶层战略精准布局,抢占产业先发优势。依托清晰的产业政策引导、完善的基础设施配套,中国新能源汽车品牌已形成层次分明、竞争激烈的矩阵格局:比亚迪、吉利、长安、奇瑞、长城、一汽、东风、上汽形成传统车企转型阵营;“蔚小理”、小米、零跑形成造车新势力阵营;以“鸿蒙智行”为核心的“华为系”阵营,目前已推出“五界”(问界、智界、享界、尊界、尚界)“两境”(启净、奕境)。

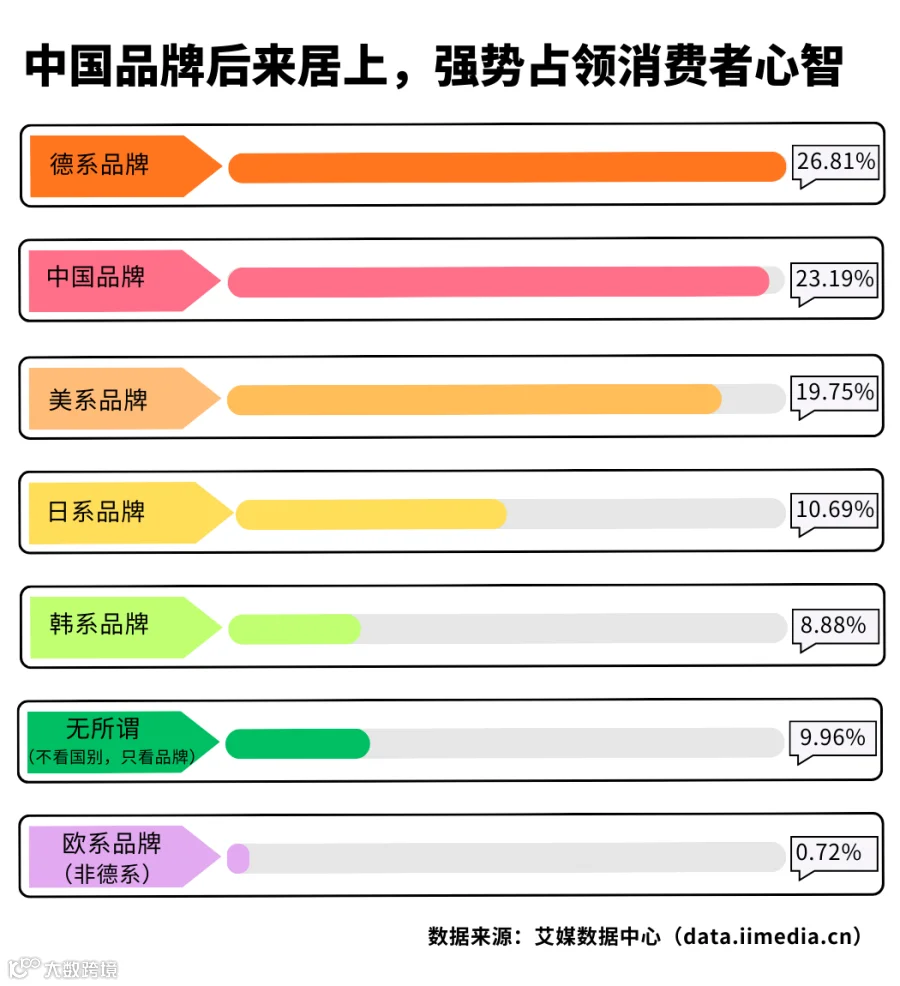

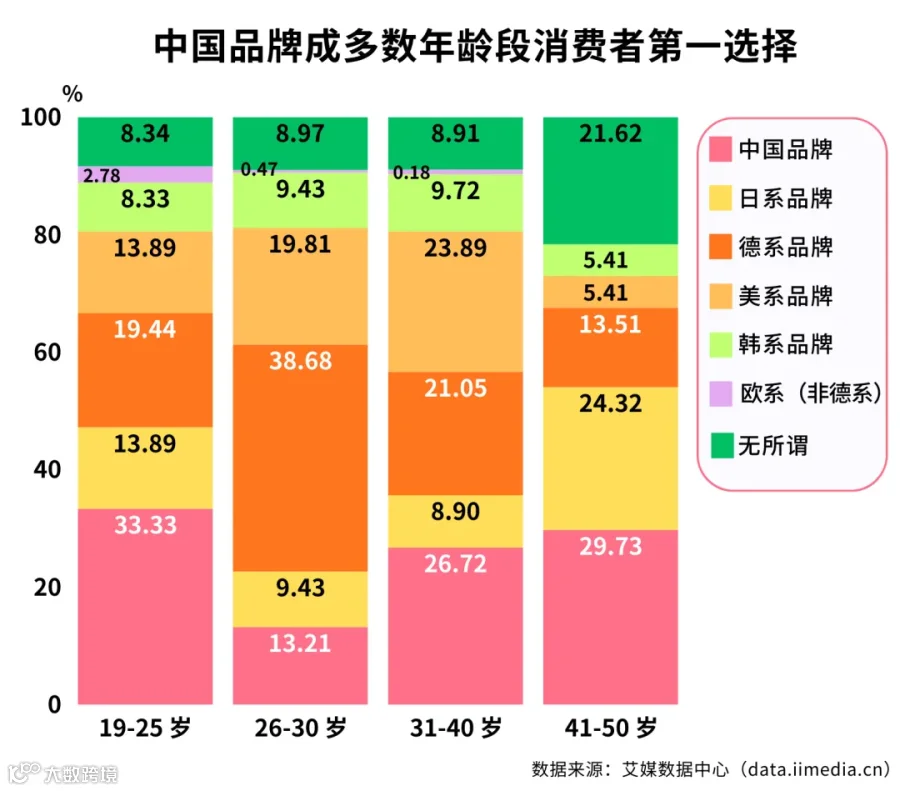

在产品与市场层面,中国车企扁平化的决策模式、灵活的迭代机制、年轻化的营销体系、完善的售后服务,精准俘获新生代消费群体,重塑用户购车心智。iiMedia Research(艾媒咨询)发布的《中国新能源汽车消费行为调查数据》显示,中国品牌虽起步较晚,但已超越美日韩,以23.19%的占比铸牢了在消费者心中的印象,更是在00后与30岁以上的年龄段中占据首位,成功超越一众起步早、发展时间长的国外品牌。德系品牌(26.81%)则以长久以来搭建的“安全”“硬核”等标签,以成熟的产业发展占据较多市场,受26-30岁年龄段人群青睐。

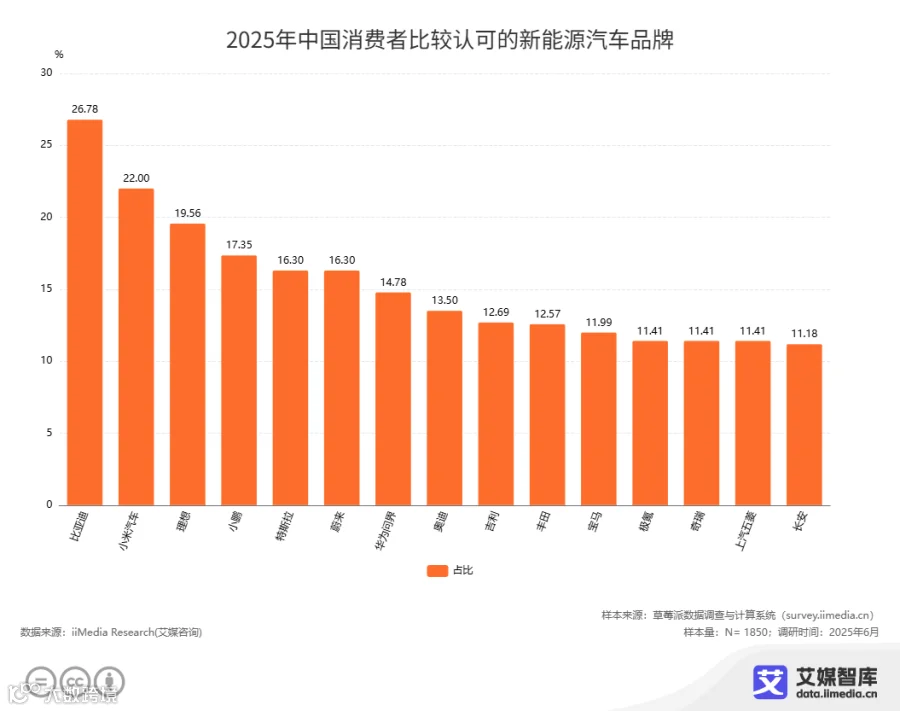

在消费者需求层面,国产车企深度洞察国内消费者用车场景,聚焦大空间、高智能、长续航、低能耗、高性价比等核心需求,快速迭代产品。如今在中国主流家用车市场,国产新能源车型逐渐成为消费者首选。iiMedia Research(艾媒咨询)数据显示,中国消费者比较认可的新能源汽车品牌,比亚迪以26.78%的认可度高居榜首,小米汽车(22.0%)、理想(19.56%)、小鹏(17.35%)、蔚来(16.3%)、华为问界(14.78%)等国产新势力及科技企业均位列前茅。

四、未来展望:日系艰难自救,中国车企开启全球化新征程

站在产业变革的关键节点,全球汽车市场的分化在未来将会进一步加剧。日系车企陷入被动自救的僵局,增长空间持续受限;中国车企将依托技术、产业链、市场等多重优势,持续巩固话语权,全力冲刺全球市场。

对于日本车企而言,未来将长期处于“守势自救”状态,难以重回巅峰。短期来看,放宽零部件品控标准、精简质检流程、压缩生产成本,是日系车企缓解供应链压力、改善盈利的无奈之举,但这一举措存在极大隐患。品控底线的松动,会持续透支仅剩的品牌口碑,形成“降本—失质—丢口碑—缩销量”的恶性循环。

对于中国车企而言,国内市场红利犹在,全球化突破空间广阔,将成为未来全球汽车产业的核心增长极,主导产业变革方向。

国内市场层面,新能源汽车渗透率仍有提升空间,燃油车替代进程尚未完成,国产车企将持续依托产品、技术、性价比优势,进一步挤压合资品牌份额,巩固国内绝对主导地位。

技术层面,国产车企将持续深耕三电技术、高阶智驾、智能座舱、整车一体化研发,不断补齐高端技术短板,打破外资品牌的高端溢价垄断,实现品牌全面向上突破。

产业链层面,中国汽车供应链将持续迭代升级,从规模优势转向技术优势,持续提升核心零部件自主可控率,不仅服务本土车企,更将反向出口全球,重塑全球汽车供应链格局。

全球化层面,出海将成为中国车企未来核心增长引擎。依托成熟的新能源产品体系、极致的成本控制能力、完善的配套服务,比亚迪、蔚来、小鹏、理想等头部品牌持续深耕东南亚、欧洲、拉美等市场,快速抢占全球新能源市场份额,逐步替代日系、德系车企的海外优势地位。

在这个剧变的时代,唯一不变的是变化本身。

柯达发明了数码相机,却被数码时代淘汰;诺基亚率先推出智能手机,却错过了触屏革命。日本汽车工业的困境,与这些案例如出一辙,当产业变革的浪潮来袭时,巨头们的反应似乎都有一丝迟钝,不是缺乏技术能力,而是缺乏变革的勇气和决心。

正如丰田前社长佐藤恒治在供应商大会上说:“如果事情没有变化,我们将无法生存。”这句话,既是对日本汽车工业的警示,也是对所有传统巨头的警示。

(《全球及中国新能源汽车行业消费监测及案例研究报告》,戳小程序直达👇)

参考资料

[1] 经济日报 《日系车企转型前路未卜》

[2] 每日财经新闻 《真福利还是清库存?雅阁开年降价10万元!细节来了》

[3] 经济观察报《中汽协:2025年汽车总销量增速超预期自主乘用车市占率近七成》

[4] 光明日报《本田“首亏”折射日本汽车业困境》

[5] 每日财经新闻《霍尔木兹航道受阻,中东车市生变:日系车短期承压 中国车企迎借势出海窗口期》

出品机构:艾媒咨询

排版:夜莺

审核:淮山