社保费年度缴费工资申报中有哪些注意点?如果报错了,应该怎么办?

别慌!“苏小税”来为您解答

一、申报对象:

2025年12月在职职工及2026年新入职职工。2026年1月6日前已停保的,不在此次申报范围内。(机关事业单位参加养老保险有其他规定的,从其规定。)

二、申报渠道:

单位社保费管理客户端、电子税务局均可线上办理。

三、申报时间:

2026年1月11日至2026年5月25日。用人单位在申报期内及时办理工资申报、变更并缴费的,补差费款不予加收滞纳金。

四、特别提醒

1.依据《中华人民共和国社会保险法》等规定,用人单位应依法、如实、按期申报职工缴费工资。这样不仅可以守护职工权益,还可以降低企业运营风险、提升企业信用形象。

2.用人单位申报的年度缴费工资,应当经职工本人签字确认加盖公章,单位留存备查并接受职工监督。

3.用人单位未按期申报缴费工资或缴费工资申报有误导致未按时足额缴纳社会保险费的,按日加收万分之五滞纳金,请务必按期、如实申报缴纳。

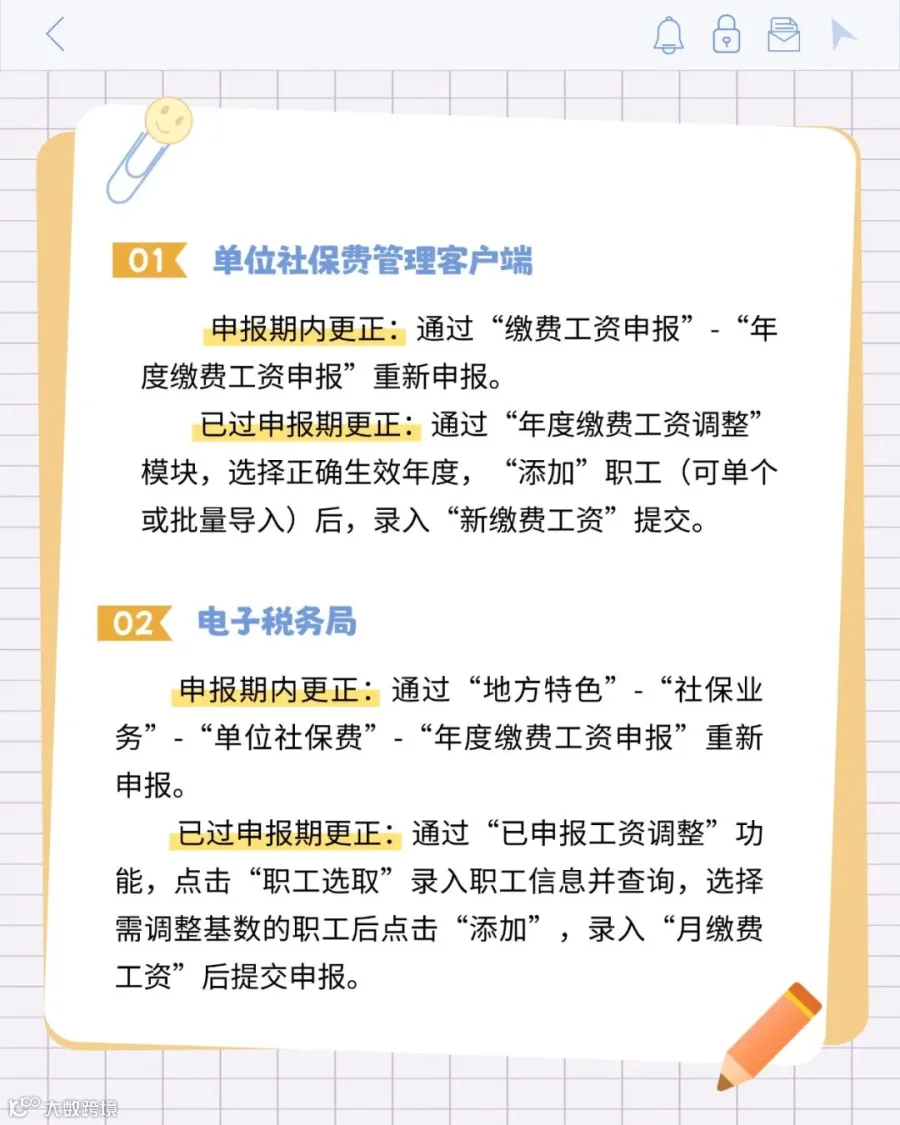

五、若申报错误如何更正?

如发现工资申报有误,可通过单位社保费管理客户端、电子税务局办理:

文章转载自:江苏税务

号刊载此文,是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,欢迎致电0512-57391001,我们将及时更正、删除,谢谢。