前几天有网友向米妹咨询:他在某银行办理了20年期的房贷,贷款已经还了6年,近期缺资金但不想卖房,还能办银行低息抵押贷款吗?

今天米妹就专门讲讲这个事,先给答案:按揭房也可以做抵押贷。

只不过,它和全款房做抵押贷,确实有些区别。毕竟你的房子还在还银行的按揭款,相当于已经抵押过一次了,再想抵押,操作上就要多走几步。

按揭房抵押贷款主要有两种方式,核心区别在于是否需要先结清现有的房贷,你可以根据自己的情况来选择:

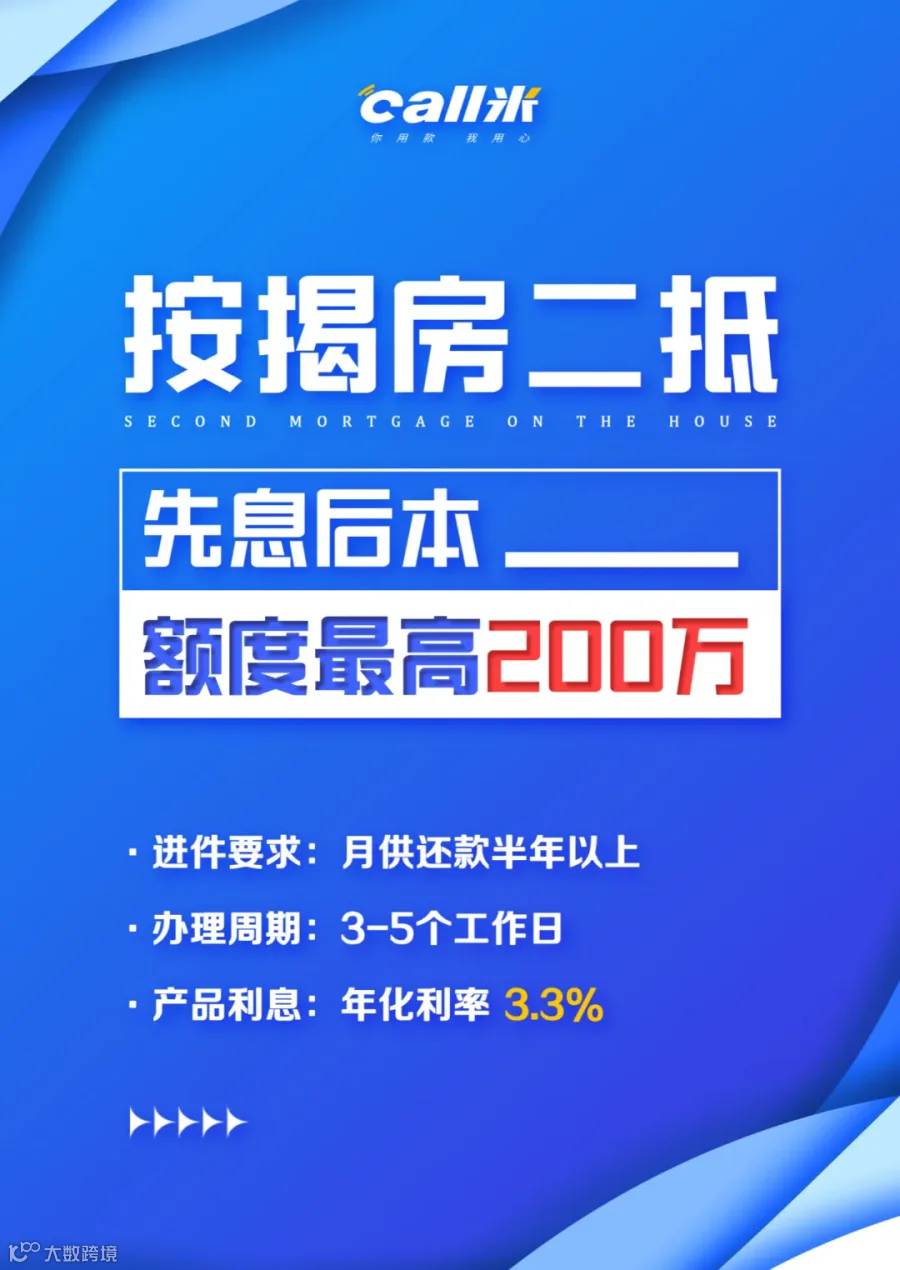

二次抵押贷款是指在已有按揭贷款的基础上,再次以该房产作为抵押物向银行或其他金融机构申请贷款。因为房子已经抵押给银行了,但房价上涨或你还了一部分按揭后,房子的剩余价值就空出来了。二次抵押就是把这部分“剩余价值”拿出来贷款。

保留房产升值空间

房屋市场评估值*70%-按揭尾款=二抵可贷金额

部分银行最高可贷估值80%。

解押再贷,就是把现有按揭贷款先还清,再重新抵押给银行,做一笔全新的抵押贷款。现在的操作流程比过去优化了很多。大多数地区和银行都支持先走预审批 → 筹款解押 → 再抵押等流程。

你先提交资料,银行提前审核资质和房产情况,给出预批复。预审批通过后,你再去找资金(过桥垫资或自筹)把原银行的按揭还清。还清之后,你的房子就变成了全款房,再以全款房的形式抵押给借款银行,后面的流程就和全款房抵押贷一样了。

可贷额度高

关于按揭房类的大金额周转,除了办理抵押类,我们还有纯信用贷款。

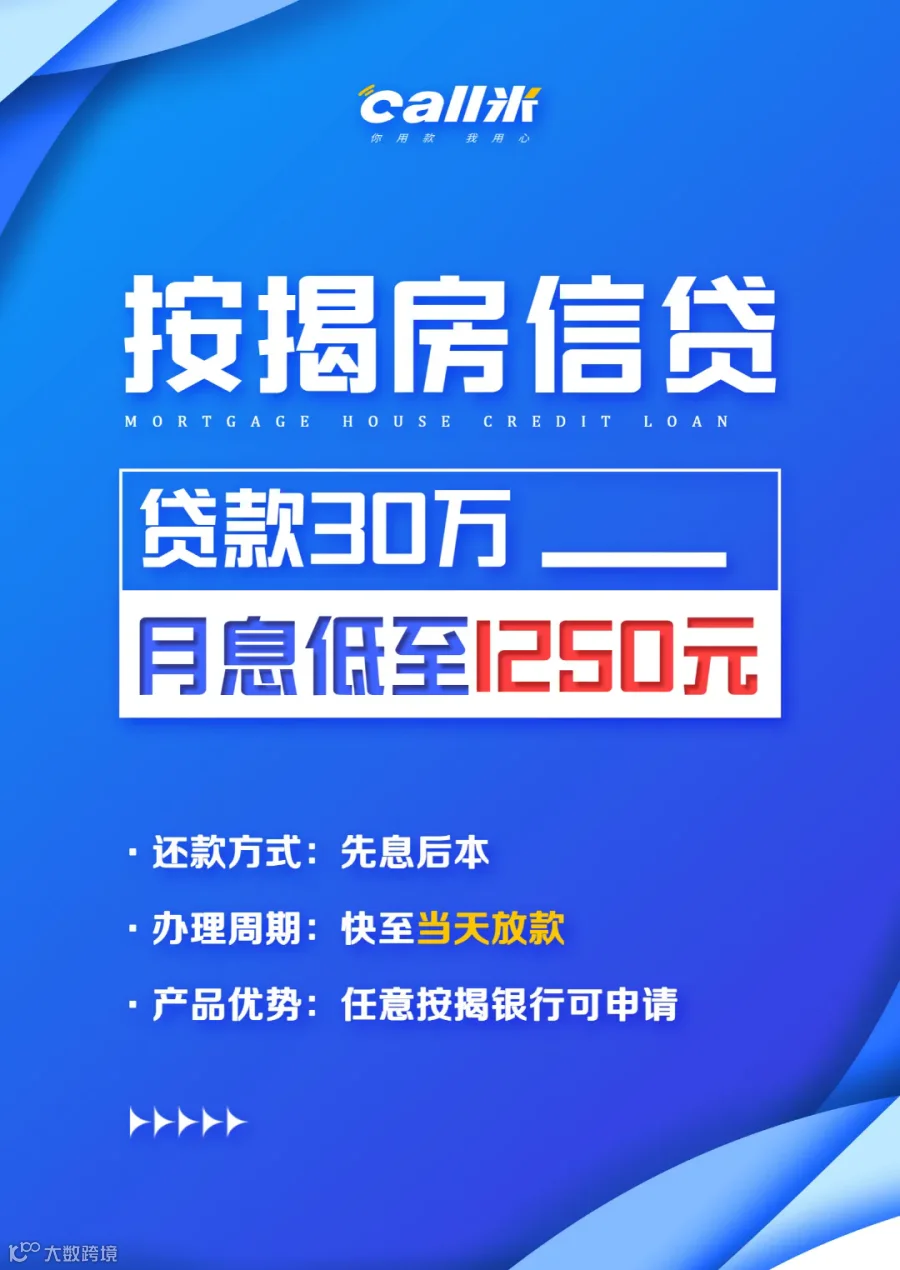

按揭月供放大贷是专门为拥有按揭房产的借款人量身打造的一种信用贷款产品。影响房贷月供放大贷额度的关键因素有两个:“月供金额”和“月供时长”。

特点:以房贷月供金额为基础放大授信,额度通常为月供的50~120倍,最高不超过50万;

要求:房贷还款满6个月,征信良好,负债率较低;

适用场景:短期资金周转,如装修、消费等;

特点:针对有房业主的纯信用贷款,额度一般10-20万;

要求:按揭还款满半年,征信无严重逾期,收入稳定;

适用场景:日常资金需求,如教育、医疗支出;

个人房屋装修贷款是指银行运用信贷资金向居民发放的用于自有住房装饰装修的人民币贷款,用于支付家庭装潢和维修工程的施工款,相关的装潢材料款、厨卫设备款等。

一般来说,住房装修贷款都是短期性的,而且各大银行期限会略有不同,不过一般都不会超过五年,单家银行额度一般在50万左右,对年龄的限制也是最低门槛了,年满18周岁的成年人即可申请。

Call米金融明星产品推荐

Call米金融明星产品推荐

俗话说:知己知彼方能百战百胜。

具体办理哪种产品,我们还需从专业角度出发,建议您咨询身边专业的贷款顾问,及时分析财务及自身状况,量身定制金融产品及还款方案,在避免债务压力的同时产生更好的效益。

如到达1楼大厅,请及时联系客户经理,我们将第一时间前来迎接!

领地中心地下停车场临时停车收费标准:起价6元/小时(不足1小时按1小时计费),超过1小时按6元/小时计费。

领地中心可到达地铁:机场专线2号线、地铁1号线、地铁2号线等,可从地铁C口出站,然后走楼梯到天府广场地面。

领地中心附近的公交车:13路,30A路,30路,43路,47路,51路,64路,G97路,16路,26路,45路,61路,78路,334路,G67路,57路,109路,53路,138路,62路,104路

江北嘴金融城3号地下停车场临时停车收费标准:起价4元/小时,12小时内15元/次,24小时内25元/次。

金融城3号可到达轻轨:轨道交通6号线-江北城站(3口出站)或轨道交通9号线-江北城站(2口出站),然后步行前往。

金融城3号附近的公交车:105路,111路,121路,135路,141路,149路,151路,152路,419路,421路,620路,841路,866路,651路,373路,394路,604路,633路,638路,861路,672路,835路,3612路

Call米金融

透明化金融服务平台

1V1 定制专项贷款方案

信贷额度高达300万~

年限长,审批快,手续简单!

专业准确更具个性化的服务

助您走得更高、更远!