某大型集团因2020年混改中的股权划转被认定不符合特殊性税务处理条件,需补缴企业所得税4.45亿元、滞纳金3.88亿元,合计8.33亿元。

一项五六年前的“常规操作”,为什么会在现在付出8个亿的代价?这起国企混改典型税案,藏着所有企业重组都必须避开的税务红线!

案例复盘

1.2020年:集团将子公司股权无偿划转至新设全资子公司,意图适用特殊性税务处理,当期不确认所得、暂不缴企业所得税;

2.划转当年:该子公司引入7家外部战投增资,集团持股从100%骤降至51%;

3.2026年:税务机关认定,划转后12个月内股权结构重大变化,不再符合特殊税务处理条件,按一般性税务处理追缴税款+滞纳金。

政策核心

很多企业把特殊性税务处理当成“免税优惠”,这其实是致命误区。

他真实定位是:“纳税递延”——当期不缴税,未来满足条件才真正“豁免”,一旦条件破裂,必须回溯补税+加收滞纳金。

财税〔2009〕59 号

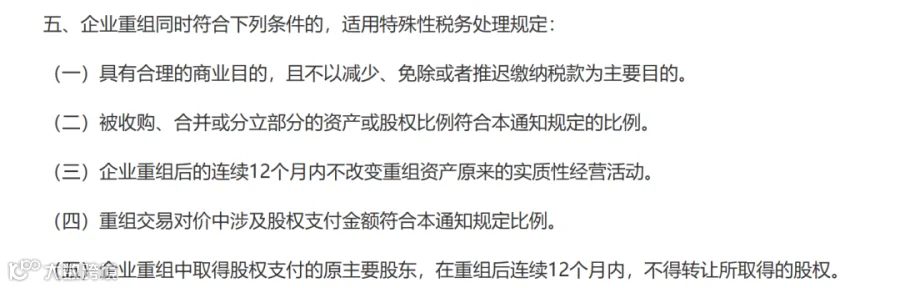

企业重组特殊性税务处理5项条件,明确要求权益连续性。

财税〔2014〕109 号

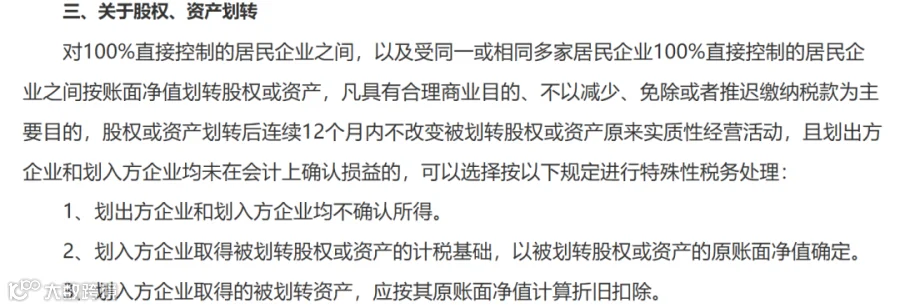

100%直接控制企业间股权/资产划转,可适用特殊性税务处理。

国家税务总局 2015 年第 40 号

征管口径明确——股权划转同样适用12个月稳定要求,109号文未写明≠不需要遵守。

本案踩雷的2大硬伤

硬伤1:12个月内打破“权益连续性”

划转刚完成数月,就通过增资引入外部股东,100%控股关系彻底破裂,直接触发特殊性税务处理失效条款。

硬伤2:把“递延”当“免税”,税务规划后置

特殊性税务处理是条件前置,不是事后追认,先交易后补合规流程必然翻车。

所有企业必须遵守的2条红线

划转完成日起12个月内:

✅不改变经营实质

✅不改变控股关系(保持100%控制)

✅不进行重大重组

只看划转公告、忽略权益连续性要求,等于埋雷。

延伸提醒

2026年13号公告对资产重组不征税政策收紧:

1.必须资产+债权+负债+劳动力一并打包转让;

2.明确要求包含负债,未按要求组合的,不得享受不征税待遇。

这起8亿补税案不是个案,而是监管趋严的强烈信号。

股权划转、资产整合、混改引战投,每一步都藏着税务陷阱。

如果您正在推进企业重组、股权交易、税务合规,欢迎联系创为财税,我们帮您排查风险、设计合规路径!

(本文基于公开案例与现行政策解析,不构成法定税务意见)

资料来源:网络

图片截取:中国政府网