技术浪潮意味着什么?意味着产业链内部话语权的重新分配!谁也没想到,当年OpenAI向时代射出名为AI的子弹,却正中苹果的眉心。美光科技(以下简称美光)宣布存储涨价,苹果转手将终端产品涨价15%-25%不等。涨价只是结果,苹果CEO库克的操作手法、供应链管理策略才是看点所在!

与传统巨头不同,苹果几乎不拥有主力产品的量产工厂,也不持有富士康、和硕等代工厂的股权,固定资产占总资产的比例极低,却能让分布在深圳、成都、班加罗尔、河内等地的数百万工人按照苹果的时间表工作,数千家供应商按照苹果的标准生产,整个产业链像钟表一样精准运转。库克曾经有一句话,被苹果的合作伙伴们反复引用,带着一种苦笑:“我们的发货时间,是以小时计的,不是天。”

极致的协同背后是库克为苹果搭建了一套攻守兼备、极度成熟的精细化供应链管理体系,也是苹果长期拿捏上游厂商、稳坐产业链链主宝座的关键。站在企业供应链经营视角,苹果的供应链管理策略具备一定的行业借鉴价值。

金字塔分层+穿透式管控,无所有权却掌控全链条

苹果构建总装代工厂、核心模块厂、基础材料厂三层供应商金字塔,98% 的直接采购集中于约200家一级厂商;其突破传统品牌仅对接总装厂的模式,直接向下游零部件厂商敲定技术规格与采购底价,让代工厂仅赚取加工费,同时在关键品类推行多厂商赛马机制,兼顾成本管控与产能备份。

战略级深度绑定,资本赋能锁死优质产能

苹果将采购作为战略杠杆而非单纯成本环节。其通过提前买断高端专用设备、预付大额资金共担扩产风险,锁定先进产能的优先供应权与价格优势;同时精简供应商池,以海量订单绑定核心伙伴,换取对方最高优先级的技术协同与产能配合。

极致JIT库存,像管理鲜奶一样管理产品周转

苹果以“库存如鲜奶”为运营理念,将库存周转天数长期控制在9-12天,远低于行业平均水平;成品下线后直发空运至全球市场,以较高的物流成本规避库存跌价与仓储损耗,同时依托全渠道数据实现拉动式精准生产,严控需求预测误差。

全链路透明化强管控,从产线数据到工艺标准全程介入

苹果对供应链的管控深入生产细节。自有系统直连供应商产线,总部可实时监控产能、良率与核心工序参数;向核心代工厂派驻数千名自有工程师全程指导工艺,同时建立覆盖质量、劳工、环保、保密的严苛审计体系,保障全球产线的标准统一与合规性。

技术自研+工艺壁垒,从源头掌控供应链话语权

苹果向上游延伸技术能力,自研芯片、基带等核心部件,掌握产品技术定义权,将供应商锁定在制造代工环节;同时提前卡位创新工艺,通过联合研发、买断设备形成专属制造能力,并在设计阶段就同步评估工艺可行性,大幅缩短新品量产周期。

多元化布局,从效率优先转向效率与韧性平衡

伴随地缘风险上升,苹果从“效率优先”转向效率与韧性并重。其推动组装产能向印度、越南、墨西哥等地分散,降低单一区域风险;在核心代工、关键材料环节引入多家备选供应商,建立多级备份机制,避免单点故障导致全局停产。

逆向供应链,全生命周期的闭环管理

苹果将供应链覆盖产品全生命周期,搭建全球回收网络,通过专用拆解机器人回收稀有金属与可用零部件,重新投入新品生产;同时将碳减排、环保标准纳入供应商准入与考核,推动全供应链碳中和,构建绿色闭环。

单边利益导向运营,埋下供应链生态隐患

苹果的供应链运营以自身盈利为首要目标,依托强势市场地位持续压缩上游厂商利润,忽视供应链整体生态平衡与供应商的长期发展权益。长期策略性的压价模式,让一些合作厂商持续经营承压、积累合作矛盾。这种缺乏共赢思维的供应链体系,仅能适配稳定市场环境,在技术革新、供需格局变动时,原有合作平衡极易被打破。

6年前GPT-3发布,AI首次以Transformer架构+缩放定律的方式展现出上下文学习与丰富的语义涌现能力。技术浪潮席卷全球,要强化AI的综合能力就得加大模型的参数量,加大训练的数据量,加大AI基础设施的投入。随之而来的是,GPU、存储、光模块等硬件供不应求!身为“果链”,给苹果提供存储的美光自然硬气了不少,其CEO最近发声:“Memory已成为AI时代的战略资产。”转头就给苹果涨价,顺便嘲讽了一波苹果吃相难看。

6月25日,苹果宣布全球范围内上调 MacBook、iPad 等多款主力产品售价,部分机型最高涨幅超过3500元。调价消息引发全球消费者的普遍质疑,多数用户对如此高的涨幅表示难以理解。

苹果 CEO 随后公开表态,称涨价的核心原因是全球内存芯片供应紧张、上游原材料成本大幅上涨,苹果是受成本端压力传导才做出调价举措,将涨价的主要原因归于上游存储厂商。

虽然苹果没点名,但全球就那么几家存储厂商,其中给苹果供货最多的是美光,于是舆论压力瞬间来到了美光头上,果粉纷纷指责美光公司过于贪婪,不顾消费者死活,区区一个内存,怎么能涨价3500元那么多,太贪婪了吧。

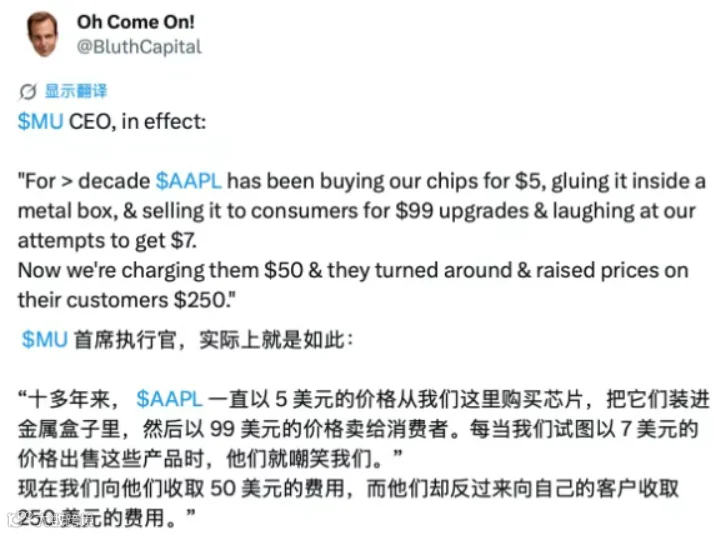

美光觉得很冤,其CEO在线吐槽:“十多年来,苹果一直以5美元的价格采购我们的芯片,简单封装后,转手就作为99美元的配置升级卖给消费者,甚至还嘲笑我们将芯片提价至7美元的微小诉求。”

图1 美光CEO言论截图

此前,美光首席商务官在接受采访时表示:“上一轮内存市场低迷期间,美光的毛利率一度跌到负值,导致公司无法继续进行投资。其中的原因在于,部分客户趁机压低采购价格,以极低的价格采购存储产品。”

结合来看,美光和其大客户苹果积怨已久,借着AI重新分配产业链内部话语权的机会一吐为快。

美光CEO接着补刀:“而如今,我们将芯片售价提高到了50美元,他们却反手就对自己的客户(也就是屏幕前的各位苹果用户)涨价了250美元。”

被蒙在鼓里的果粉终于知道谁是掏兜的主力了。问题的关键是,苹果凭什么如此强势,随意拿捏供应商?

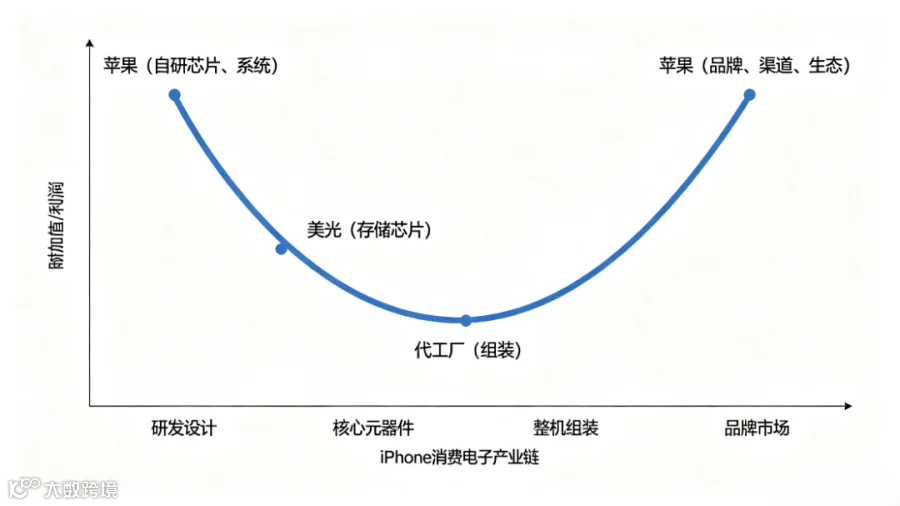

这就只能拿产业链“贫富分布图”——微笑曲线来解释了。

图2 微笑曲线示意图

以iPhone消费电子产业链为例,苹果的特殊之处在于,它同时握住了微笑曲线的左右两端,是整条产业链附加值最高的主体、整条产业链的链主。中间的零部件生产制造与组装,苹果全部外包出去,只做标准制定和质量管控。

而美光属于产业链上游的核心元器件厂商,主打 DRAM 内存和 NAND 闪存芯片,是手机、电脑的核心硬件之一。它处在微笑曲线的左侧,研发制造端,属于技术密集、资本密集的环节,有很高的技术和资金门槛,附加值远高于中游的整机组装、普通零部件加工。但存储芯片属于标准化的通用元器件,市场上有三星、SK海力士等强力竞品,没有不可替代性,因此它的附加值低于苹果的自研芯片、品牌生态环节,处于微笑曲线左端的 “中高段”,而非顶端。

在过去十余年的消费电子时代,二者的关系完美印证了微笑曲线的利润分配规律:越靠近两端利润越高,中间和上游标准化环节被链主挤压利润。

凭借每年2亿多台 iPhone 的天量采购规模,苹果长期是存储市场的最强势甲方。它会通过长期锁量协议、多供应商制衡(同时采购三星、SK 海力士、美光三家产品)的方式,把存储芯片的采购价压到接近成本线。

比如早年64GB NAND闪存,美光卖给其他厂商约6.5-7美元,卖给苹果长期被压在5美元;行业低谷期,苹果甚至把价格压到美光“卖一片亏一片”的水平,几乎抹平了美光消费级存储业务的全部利润。

相比苹果而言,美光作为上游厂商,一颗存储芯片的供货价仅5美元,赚的是技术和产能的辛苦钱,同时还得受着苹果的嘲笑与甩锅。

2025 年以来,AI 产业爆发彻底改变了存储行业的供需结构,也动摇了原本稳定的 “苹果压价、美光被动接受” 的格局,对应到微笑曲线上,就是存储环节的附加值整体向上抬升。

过去消费电子是存储芯片的最大下游,苹果是美光的大客户。但AI浪潮下,数据中心对HBM高带宽内存、企业级存储的需求爆发,美光的先进产能大量转向英伟达、亚马逊、微软等AI和云厂商,消费级存储的产能被压缩。

对美光来说,苹果的订单优先级下降,甚至出现“产能不够分,优先供给AI客户”的局面,美光的议价权大幅提升。

即便存储成本大涨,苹果依然能把成本压力转嫁给了消费者。把存储升级费从99美元涨到250美元,涨幅远高于芯片本身的成本涨幅。这说明苹果依然占据微笑曲线的最高利润区,品牌和生态的溢价能力远强于上游元器件,只是上游环节的利润空间比过去更大了。

据说,苹果在6月27日正式致函美国政府,并对特朗普团队进行游说,申请解除对中国内存企业长鑫存储的的进口限制,希望能允许苹果公司进口中国的内存。手法似曾相识……苹果会在关键品类推行多厂商赛马机制,兼顾成本管控与产能备份。

END

e-works

近期活动预告长按下方二维码

即可快速在线报名↓